コンパクトな事業構成ゆえに拡大への見果てぬ夢!だがその現状は皮肉にもとても良い!

1.前編・・・仮想通貨はデジタルゴールドかチューリップ・バブルなのか~デジタル通貨の未来は~個別株予想に挑む

2.三菱UFJFG編・・・日本3大メガバンク覇者はどこか~三菱UFJFG編~デジタル通貨の未来は~個別株予想に挑む

4.みずほFG編・・・日本3大メガバンク覇者はどこか~みずほFG編~カンパニー制は何かを打破したか~個別株予想に挑む

三井住友フィナンシャルグループ

三菱UFJフィナンシャルグループと常に比較される三井住友フィナンシャルグループですが、その実力はそして違いはどんなところなのでしょうか。

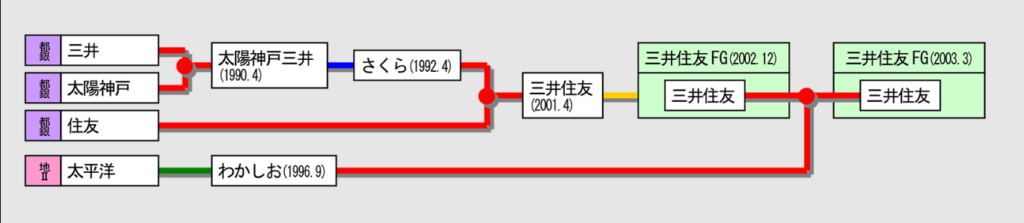

【考察1】三井住友フィナンシャルグループ誕生の経緯

都銀下位の太陽銀行と神戸銀行が1973年に合併して発足したのが太陽神戸銀行です。ただ、合併後の行内での両行出身者の対立や歴代頭取全て大蔵省からの天下りという典型的なうまく行かない企業でした。

三井銀行は戦前は都銀首位でしたが戦後分割、三井銀行と第一銀行(後の第一勧業銀行で現在のみずほFGの源流)に別れています。分割後の三井銀行は規模が小さく三井グループの金庫としては役不足でした。双方のこのような状況から、太陽神戸銀行と三井銀行は1990年合併し太陽神戸三井銀行となり社名を1992年さくら銀行と改めました。

一方の住友銀行はイトマン事件を象徴として多くの不祥事を抱えて行き詰まっていました。この辺りは今となっては、なので割愛させていただきますが、とにかく深刻なトラブルを非常にたくさん持っていました。このような各々訳ありのさくら銀行と住友銀行が合併したのが2001年です。三井住友銀行の誕生です。現在の形になったのは第2地銀のわかしお銀行と合併した2003年のことでした。三井住友フィナンシャルグループとなり現在に至っています。

存続会社は住友銀行であり、合併比率も住友1:三井0.6でした。事実上の住友銀行による救済合併であり、次項【考察2】でも示されている通り、三井住友FG誕生の2001年から2005年までは、住友銀行出身の西川頭取が銀行とフィナンシャルグループ両方のトップを兼ねています。三菱UFJFG=三菱銀行であるのと同様に三井住友FG=住友銀行だったのです。

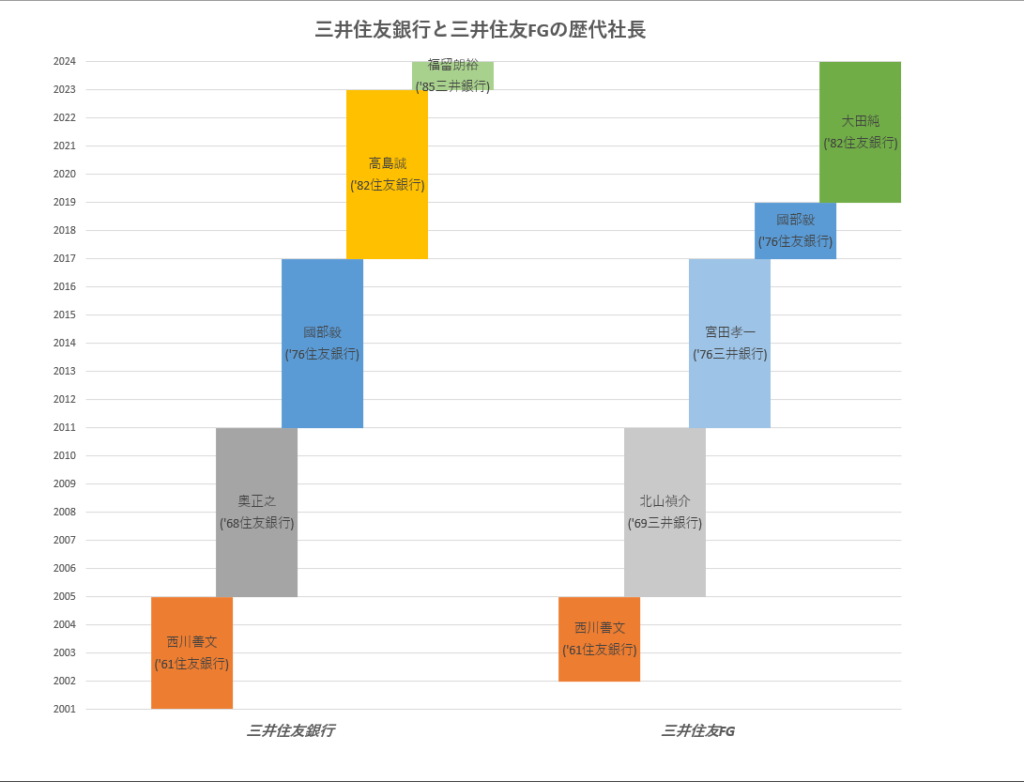

【考察2】企業統治を見る~歴代の社長たち

「監督と執行の分離」FGが銀行をコントロールするまで

上表には氏名の下に入社年次と出身行を記載しています。💡三井住友FGの場合、銀行頭取がFG社長より格上でした。銀行頭取には住友銀行出身者が、FG社長には三井銀行出身者が就く、たすき掛け人事が暗黙のルールとなっていました。これが覆ったのが新設された指名委員会に第4代頭取に指名された国際派の高島氏からです。当時全くのダークホースでしたが、本命達を差し置いて頭取になったのは、当時トップの國部頭取が強く指示したからでした。💡國部頭取がFG社長に就任することにより、初代西川氏が築いた頭取が主導する体制を初めて崩したのです。

歪な企業統治は改善できたか~会長や顧問制度の多重権力構造

三井住友FGは2017年から指名委員会等設置会社に移行しており、同時にFGが持株会社として上位にあり、その子会社に銀行があると「監督と執行の分離」明確になりました。たすき掛け人事とも決別しています。

ただ企業統治については会長人事と顧問制度が問題を含んでいると見ています。現在確かにグループCEOは大田FG社長なのですが取締役会長は國部毅氏です。影響力は保持しているのでしょう。更に顧問制度があり経営に関与しないと銘打っていますが、2002年に廃止したはずの相談役制度は名を変え未だ名残を残しています。特別顧問の北山禎介氏には5220万円の報酬を支払っているのです。この顧問制度が影響力を持つのかどうかも大変不透明です。💡確かに院政が過去ずっと敷かれていたという不透明さの疑念は3メガバンクに共通していて、これこそが日本の銀行が世界に通用しない核心だと思っています。

2018年から東証のコーポレートガバナンス(企業統治)に関する報告書欄に、顧問・相談役に関する報告欄が設けられました。各メガバンクは取り繕うように改善策を明記していますが、実態はどうなのかが問題なのです。政策決定からその実態を推し量る目が必要です。いずれにせよこの💡前近代的で不透明な企業統治がある限り、世界的プレイヤーにはなれないのです。

【考察3】子会社を見る~稼げる子会社はあるのか

| 売上 | 純利益額 | 利益率 | 持分比率 | 企業統治(独立性低★→高★★★★★) | |

|---|---|---|---|---|---|

| 三井住友銀行 | 1兆6994億円 | 6342億円 | 37.3% | 100% | |

| SMBC信託銀行 | 581億円 | 171億円 | 29.4% | 100% | |

| SMBC日興証券 | 2634億円 | -457億円 | -% | 100% | |

| 三井住友カード・SMBCファイナンスサービス(セディナ)合算 | 4494億円 | 218億円 | 4.9% | 100%・100% | |

| SMBCコンシューマーファイナンス(PROMISE) | 2784億円 | 441億円 | 15.8% | 100% | |

| 三井住友DSアセットマネジメント | 361億円 | 33億円 | 9.1% | 50.12% | 三井住友海上火災15%大和証券23.5%★★ |

| 三井住友ファイナンス&リース | 2710億円 | 518億円 | 19.1% | 50% | 住友商事50%★ |

(※SMBC日興証券は相場操縦事件をめぐり2022年10月関連業務について3ヶ月間の業務停止命令を受けており、決算に大きく影響しています。)

SMBC日興証券~グループの弱点総合証券

三井住友FGの証券ビジネスは非常に複雑な歴史を辿ってきました。もともと三井住友FGは3メガ銀行の中にあって一定規模の総合証券会社と信託銀行が欠落していました。総合証券会社としては大和証券との提携をしていた過去はありますが支配関係はありませんでした。三菱UFJFGやみずほFGと競って買収したSMBC日興証券を現在は完全子会社として傘下に収めていますが、SMBC日興証券も買収や会社分割などの激動の歴史を経て現在に至っています。💡SMBC日興証券は完全体の日興証券とは似て非なるもので、いくつにも分割されたうちの一つなのです。三井住友FGが買収したSMBC日興証券とはどのような会社なのでしょうか。実態は意外なものでした。

- 日興証券時代第8代社長1986年-1991年岩崎琢弥1991年損失補填を巡る証券スキャンダルで岩崎社長退任

バブル崩壊で株価が大きく下落する中、一部の大口顧客にだけ損失補填をしていたことが明らかになり一大スキャンダルとなる。責任を取る形で岩崎社長が退任しました。

- 第9代社長1991年-1997年高尾吉郎1997年総会屋への利益供与事件で高尾社長退任

2度めの不祥事による社長退任で次期社長は国内の柵のない国際派の金子昌資氏が急遽決まったのです。金子氏は従来の「株屋」から金融派生商品を駆使する「投資銀行」に魅力を感じて、自身の合理的判断として東京三菱銀行を袖にして海外勢との提携に進んでいくことになります。しかし強かな海外投資銀行に日興証券の投資銀行部門だけ奪われることになってしまうのです。

- 第10代社長1997年-2001年金子昌資1998年米投資銀行ソロモン・ブラザーズ(←大手証券会社トラベラーズグループ←現シティーグループ)と提携

柵のない国際派社長を選んだ結果が出ます。筆頭株主で親密先の東京三菱銀行グループを飛び越えて米シティーグループと資本提携を行ったのです。債券トレーディングやM&Aを行う高収益の法人取引の投資銀行部門を日興ソロモン・スミス・バーニー証券(→2003年日興シティグループ証券→現シティーグループ完全子会社のシティーグループ証券)として分離、シティーグループ出資比率49%、リテール部門を日興コーディアル証券(→後のSMBC日興証券)とし、シティグループ出資比率25%でした。「株屋」からの脱却を目指したが残ったのは「株屋」という皮肉な結果になってしまいました。

- 日興コーディアル時代

第10代社長2001年-2003年金子昌資日興コーディアルグループは野村、大和に次ぐ業界3位の座を守る2003年日興ソロモン・スミス・バーニー証券は本社をケイマン諸島から日本国内に移し日興シティグループ証券へと社名変更します。そして、日本国内の投資銀行部門だけを日興コーディアル証券に譲渡し、日本以外の投資銀行部門はシティグループ証券へ移管してシティグループの完全子会社となっていきます。国内部門だけは戻ってきたため結果的に日興コーディアル証券は国内3位の座を守ることができました。シティグループは世界の投資銀行部門は手放さなかったのです。

- 第11代社長2003年-2006年有村純一2006年子会社の不正会計問題で金子会長と有村社長辞任

金子社長時代にシティグループとの提携をまとめた中心人物は有村氏でした。金子氏は会長となり、金子会長-有村社長ラインで10年近く改革してきた結果はやはり不祥事で退任という幕切れでした。

不正会計事件とは、子会社の日興プリンシパル・インベストメンツが傘下のSPCが発行したベルシステム24のEB債(他社株転換債)を引き受け、評価益を親会社日興コーディアルグループの連結決算に計上したのですが、過去に遡り利益を水増ししたため、日興コーディアルは課徴金ばかりでなく、上場廃止の危機に瀕した事件です。これだけだと親会社の2トップが辞任するのは行き過ぎのように見えますが、10年間で築いた欧米流のシビアな成果主義導入で、会社全体が成功報酬で果実を得る体質になっていたため、利益の上乗せを指示していた可能性が払拭できなかったといえば辞任で逃げたのもなんとなく納得できます。特別背任で上場廃止の道が見えてしまうからです。

- 第12代社長2006年-2008年北林幹生2007年シティグループが日興コーディアル証券の株式61.08%を取得し傘下に収める

リテール部門に関心のないシティグループで、一時4.9%にまで低下していた日興コーディアルへのシティ出資比率でしたが、不祥事から経営危機に陥っていた日興コーディアルはシティに救いを求め再び出資比率は高まりました。

- 2008年シティグループ株式と日興コーディアル証券の残りの株を三角合併方式で交換し完全子会社とした

日興株式1:シティ株0.602の三角合併方式日本での第1号案件でした。社名も日興シティホールディングスとなりました。

- SMBC日興証券時代

第13代社長2008年-2011年渡辺英二2009年シティグループが日興シティホールディングス(旧日興コーディアル証券)の三井住友FGへの売却を発表三井住友FGに信託部門の日興アセットマネジメントは売りませんでした。非常にわかりにくいのは最終的に売った先が三井住友信託銀行の持株会社である三井住友トラストホールディングスだということです。三井住友FGと三井住友トラストHDとは資本関係は無く、成り立ちも違うのです(後述)。

- 第16代社長2020年- 近藤雄一郎2022年相場操縦容疑でSMBC日興証券幹部4人逮捕

2代続いた三井住友FGの企業統治から脱却し、生え抜きの近藤氏が社長となりました。金子-有村ラインが築いた投資銀行ばりの成果報酬主義は脈々と根付いており、専門知識を有しない銀行出身者では企業統治に無理があるとの判断でした。それは裏目に出て、ブロックオファー(取引時間外に行う大口の売出し)絡みの相場操縦が表沙汰になりました。

日興証券は不祥事の連続で、社長交代は常に緊急回避的な意外な人選でした。企業統治上不安定なトップは子飼いで周りを固め保身を図るため、また不祥事を呼ぶという繰り返しになったのです。

日興証券はバラバラに解体されていた

1998年日興を救済した当時のソロモン・ブラザーズ、のちのシティグループはいかにも投資銀行らしいやり方で会社分割を飲ませました。投資銀行部門とリテール部門に分割し投資銀行部門の出資比率をほぼ対等の49%にして差し出させたのです。その後に投資銀行部門を日本国内と国外に分け、国内部門はリテールの日興コーディアル証券に戻し、国際投資銀行部門はシティグループに取り込み完全子会社にしてしまいました。

2007年から2008年にかけて、スキャンダルで弱体化する一方の日興コーディアル証券はシティグループに救済を求めたため、シティグループは出資と三角合併方式で日興コーディアル証券を完全子会社にします。全てを得たシティグループは儲けの核心国際投資銀行部門は温存し解体売却を始めます。日本国内リテール部門の日興コーディアル証券を三井住友FGに売りました。投資信託部門の日興アセットマネジメントは三井住友FGとは全く別資本の三井住友トラストホールディングに売られ三井住友信託銀行(三井住友トラストHDの完全子会社)傘下になったのです。結局、三井住友FGは大して儲からないリテール部門だけを買ったことになっているのです。

コントロールもできず会社の体質も温存されたSMBC日興証券

買収後SMBC日興証券として再出発することになりましたが、1997年から2006年にかけて会社を統治した金子-有村ラインによる染み付いた成果報酬主義は銀行がコントロールするのは難しかったのだと思います。2代続いた三井住友FGの社長から3代目は専門性の高い証券会社のトップとして、合併後初めて日興出身の近藤氏を据えました。途端に不祥事はまた起きたのです。2022年記憶にまだ新しいブロックオファー絡みの相場操縦容疑です。関連部門の幹部社員4人が逮捕されました。

三井住友FGの総合証券部門はどこへ行くのか

三井住友FGは大和証券と提携し決別した歴史があり、近年はSBI証券の持株会社SBIホールディングスと資本業務提携しSBI証券と新たな金融プラットフォームを作っています。SMBC日興証券は7年ぶりに自社出身の社長を出しながら不祥事で退陣の危機にあり、SBI証券との間でのグループ内の立ち位置が不明確です。三井住友FGの総合証券事業はいったいどこに行くのでしょうか。まず総合証券会社との合従連衡を時系列に整理します。

- 1999年住友銀行と大和証券が資本業務提携

大和証券の法人部門と住友銀行傘下の証券会社が合併し大和証券SMBCを設立。出資比率は三井住友FGが40%でしたが、大和証券本体への出資は拒否されました。

- 2009年シティグループが日興シティホールディングス(旧日興コーディアル証券)の三井住友FGへの売却を発表

三井住友側はこれを切り札に、大和証券側に対し大和証券SMBCの出資比率引き上げ交渉を行いましたが、法人部門を取られることは事実上傘下に入ることを意味するため大和側は拒否し自立の道を選びました。

- 2009年三井住友FGが大和証券との資本提携を解消

1999年設立の大和証券SMBCから三井住友側が資本を引き揚げました。大和キャピタル・ホールディングスへ商号変更し大和証券の完全子会社となっています。

- 2022年三井住友FGがSBIホールディングスに800億円出資し資本提携を行う

SBI証券への出資は拒まれました。本体への出資は新生銀行買収費用1000億円補填の資本増強が目的で、第4のメガバンクを狙い地銀連合を形成しようとしているSBIホールディングスを取り込むことはほぼ不可能です。

統合できなかった大和証券

三井住友FGは金融危機の只中にあった1999年、大和証券との資本提携で世界的プレイヤーになろうとしていました。しかし法人部門で合弁会社の大和証券SMBCは投資比率40%で支配権は持たず、大和証券のリテール部門やグループ本体への出資はかないませんでした。そこに巡ってきた日興コーディアル証券買収の話はのれん代3000億円を含む5450億円で落札、大和証券グループ本体へは大和証券SMBCを三井住友へ統合するよう選択を迫っていました。しかし、投資銀行としての中核ホールセール部門を支配されれば軍門に降るも同然の大和証券は拒否し続け、2009年ついに資本提携関係を解消することになるのです。

ネット証券を傘下に置く念願も果たせないのか

時は流れSMBC日興証券をコントロールしきれない三井住友FGは、2020年日興出身の近藤社長にトップを委ねました。ネット証券事業でも他の2メガバンクに遅れを取っていた三井住友FG陣営は、2022年SBIホールディングスに第3者割当で800億円出資し、出資比率9.9%となり資本業務提携します。しかしこれはSBI本体への出資で、ネット証券トップのSBI証券には出資できませんでした。SBIホールディングスには新生銀行買収でかさんだ1000億円という費用を補填するため資本を増強する必要がありました。しかし、この程度の資本提携では、第4のメガバンクを目指すSBIホールディングスを取り込むことはほぼ不可能でしょう。メインバンクはみずほFGで変わらないのです。経済誌が書いているSMBC日興証券とSBI証券の合併など全く実現性はないと思います。

モバイルアプリだけで金融サービスを提供し、独自のサービスで利益を得るチャレンジャーバンク。世界に周回遅れの日本ですが、住信SBIネット銀行はそのような側面を持つ銀行です。

ここで混乱するのが住信SBIネット銀行が三井住友信託銀行とSBIホールディングスとの対等出資による銀行だということです。三井住友信託銀行は持株会社の三井住友トラスト・ホールディングスを親会社とする信託銀行トップですが、三井住友FGとは資本関係がありません。

最も盛んな英国発のチャレンジャーバンクとしてはWise、Revolut、Monzoなどがあり、為替手数料無料など独自のサービスを提供しています。ただし、預金補償制度の有無など詳しい知識を持たないと使いこなせない面もあり、それなりにハードルはあるのです。

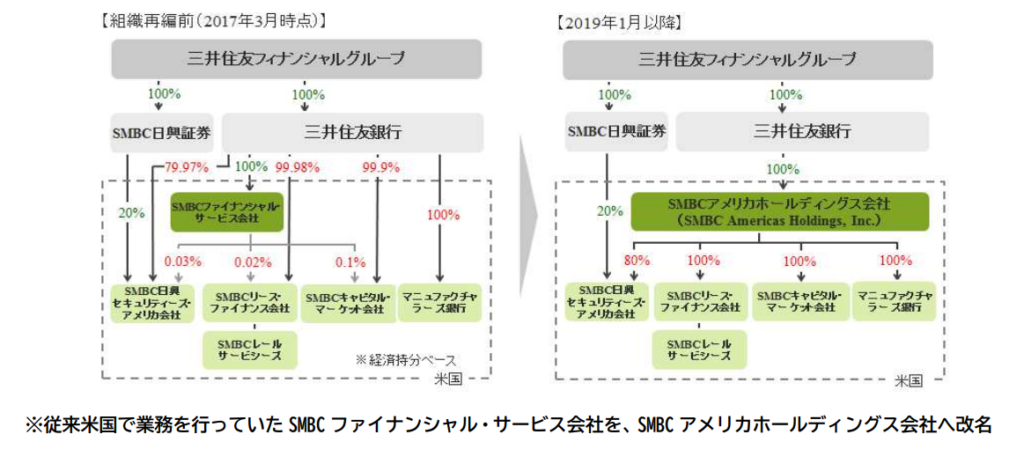

海外の子会社を見る

三井住友FGはアメリカの組織変更を行い、従来のSMBCフィナンシャル・サービスを、三井住友銀行の100%持株会社SMBCアメリカホールディングスに改称、全体を監督・統括する組織にし企業統治を強化しました。

| 売上 | 純利益額 | 利益率 | 持分比率 | 企業統治(独立性低★→高★★★★★) | |

|---|---|---|---|---|---|

| マニュファクチャラーズ銀行(アメリカ) | 120万ドル | % | 100% | SMBCアメリカホールディングス100% | |

| Fullerton India(インド) | 575億円 | 112億円 | 19.5% | 74.89% | |

| BTNP(インドネシア) | 1161億円 | 263億円 | 22.7% | 98.49% |

マニュファクチャラーズ銀行は儲かっていません。2023年マニュファクチャラーズ銀行の新部門としてデジタルリテール銀行の「ジーニアスバンク」を立ち上げました。これに際し1億5000万ドルの資本を増強し資本金は2億3100万ドルになります。デジタルバンクの「ジーニアスバンク」はチャレンジャーバンクが勃興している中で競争力に疑問を持ちます。「ジーニアスバンク」がアメリカで特色を出せるかというと簡単ではないのです。

2021年インドのノンバンクFullerton Indiaを20億ドルで買収しました。

2019年2月インドネシア三井住友銀行とBTNPが合併し、総資産1兆5000億円のフルライン商業銀行を誕生させています。

海外事業には積極的ですが利益を生み出すエンジンには程遠いというのが正直な現状です。アメリカ以外は比較的新しい海外事業への投資ですが、カントリーリスクが常にあることは忘れてはいけません。三井住友FGはこれから向き合わなければならなくなります。

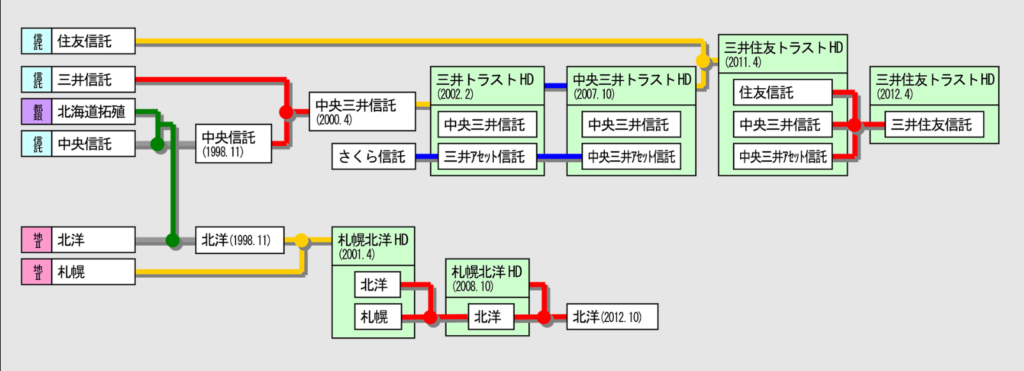

【考察4】三井住友信託銀行とSMBC信託銀行の大きな差

三井住友信託銀行は言わずとしれた国内最大手の信託銀行です。親会社は三井住友トラスト・ホールディングスです。三井住友フィナンシャルグループとは資本関係はなく生い立ちも違います。三井住友信託銀行の成り立ちを下表にお示ししておきます。

SMBC信託銀行は、信託銀行を持たなかった三井住友FGが2013年シティグループからソシエテ・ジェネラル信託銀行を買収してできた銀行です。主導したのは当時三井住友FG取締役兼専務執行役員の車谷 暢昭氏でした。2018年から2021年まで東芝で代表執行役会長兼最高経営責任者(CEO)を務めた方です。保身のため、三井住友FGから転身した際の古巣であるCVC キャピタル・パートナーズに東芝を買収させようとして辞任に追い込まれましたね。信託銀行事業も三井住友FGの欠落した大きな弱点です。

【考察5】三井住友FGの強み

いったい三井住友FGの強みはどこにあるのでしょうか。それは国内ホールセール事業と市場事業でメガバンクの中でも他よりも抜けて利益率が良く、大きく利益を稼ぎ出す事業分野です。イメージでは三菱UFJFGが一番買い推奨の銘柄と思われがちですが、三井住友FGは稼ぐ事業がコンパクトでシンプルとても筋肉質です。

まだ日が浅い海外投資のカントリーリスクが具現化するリスクは感じますが、現状は非常に手堅く稼いでいるのです。

バフェット購入銘柄5大商社と比較してみる

2020年日本の5大商社に投資したことを明らかにして世界を驚かせたウォーレン・バフェット氏ですが3大メガバンクと5大商社の指標を比較してみましょう。順位付けをしてみます。1位が星8つで最下位が星1つです(☆=★×5)。業種は違いますが、どこをとっても5大商社の圧勝です。特に経営指標が非常に優れています。このように比較すると次のバフェット氏の日本株投資が銀行株だとは言えませんね。

因みにかねてから5大商社の買い増しを公言していたバフェット氏が2022年買い増したのはバラつきがありました。最高は1.7%買い増した丸紅で最低は1.2%の伊藤忠でした。バフェットは割安バリュー株投資です。下表通り丸紅が最も良いビジネスをしていて経営指標が良く価値(バリュー)があり、伊藤忠が最も割高だったのは買増し結果と奇妙にも一致します。

3大メガバンク同士で比較してみると

割安だと経営指標が相対的に悪く、割高だと経営指標が良いというのも奇妙に一致しています。3大メガバンクでは三井住友FGが割高ですが経営指標は最も良いのです。ここでも三井住友FGの効率経営が見えてきます。

| 【経営指標】 | 三菱UFJFG | 三井住友FG | みずほFG | 三菱商事 | 住友商事 | 伊藤忠商事 | 三井物産 | 丸紅 |

|---|---|---|---|---|---|---|---|---|

| ①時価総額 | 14兆4767億円 ☆★★★ | 8兆7528億円☆★ | 5兆9241億円 ★★★ | 9兆9733億円 ☆★★ | 3兆5482億円 ★ | 8兆7042億円 ☆ | 8兆2760億円★★★★ | 3兆9628億円 ★★ |

| ②PER(株価収益率) | 9.35倍☆★ | 10.90倍 ★ | 9.9倍★★★★ | 10.7倍★★ | 7.4倍 ☆★★★ | 10.2倍 ★★★ | 9.2倍 ☆★★ | 9.4倍 ☆ |

| ③PBR(株価純資産倍率) | 0.79倍☆★ | 0.70倍 ☆★★ | 0.66倍☆★★★ | 1.15倍★★★★ | 0.87倍☆ | 1.56倍 ★ | 1.19倍 ★★★ | 1.29倍 ★★ |

| ④ROE(株主資本利益率) | 6.52% ★★★ | 6.50% ★★ | 6.10% ★ | 15.79% ★★★★ | 16.2% ☆ | 17.75% ☆★ | 18.89% ☆★★ | 21.21% ☆★★★ |

| ⑤ROA(総資産利益率) | 0.29% ★★ | 0.31% ★★★ | 0.23% ★ | 5.36% ★★★★ | 5.74% ☆ | 6.34% ☆★ | 7.46% ☆★★★ | 6.70% ☆★★ |

| ⑥ROIC(投資資本利益率) | 1.88% ★ | 2.38% ★★★ | 2.04% ★★ | 4.67% ☆★★ | 4.16% ★★★★ | 5.34% ☆★★★ | 4.48% ☆ | 4.63% ☆★ |

| ⑦総資産回転率 | 0.02回 ★★★ | 0.02回 ★★★ | 0.02回 ★★★ | 0.97回 ☆★ | 0.68回 ★★★★ | 1.06回 ☆★★ | 0.93回 ☆ | 1.16回 ☆★★★ |

| ⑧配当性向 | 35.3% ☆★ | 40.4% ☆★★★ | 38.7% ☆★★ | 22.2% ★★ | 25.4% ★★★★ | 25.6% ☆ | 19.4% ★ | 24.7% ★★★ |

| ⑨配当利回り | 2.82% ★★★★ | 3.62% ☆★★ | 3.57% ☆★ | 2.59% ★★ | 3.96% ☆★★★ | 2.55% ★ | 2.61% ★★★ | 3.34% ☆ |

| 総合①~⑨ | 6位 ☆☆☆☆☆☆☆★★★★ 39 | 5位 ☆☆☆☆☆☆☆☆ 40 | 8位 ☆☆☆☆☆☆☆ 35 | 7位 ☆☆☆☆☆☆☆★★★ 38 | 2位 ☆☆☆☆☆☆☆☆★★★★ 44 | 4位 ☆☆☆☆☆☆☆☆★★ 42 | 3位 ☆☆☆☆☆☆☆☆★★★ 43 | 1位 ☆☆☆☆☆☆☆☆☆★ 46 |

| 経営指標④~⑦ | 7位 ☆★★★★ 9 | 6位 ☆☆★ 11 | 8位 ☆★★ 7 | 4位 ☆☆☆☆★ 21 | 5位 ☆☆☆★★★ 18 | 2位 ☆☆☆☆☆★★ 27 | 3位 ☆☆☆☆☆ 25 | 1位 ☆☆☆☆☆★★★★ 29 |

| 割安②~③ | 2位 ☆☆★★ 12 | 5位 ☆★★★ 8 | 2位☆☆★★ 12 | 7位 ☆★ 6 | 1位 ☆☆★★★ 13 | 8位 ★★★★ 4 | 4位 ☆☆ 10 | 6位 ☆★★ 7 |

【結論】三井住友FGは優れた銀行だが既に買われているときどうするか

三井住友FGを始め銀行株は大きく上がってしまい買い時が非常に難しいです。上がっているときに買うのは一番タイミングとしては悪いです。でも下がるかといえばぐんぐん下がることはありません。上げ相場と下げ相場の基本的考えは、上がっているときは自分の決めた価格で売ることができます。下がっているときは自分の決めた価格で買うことができるということです。最高値も底値も後から分かるだけで予測など出来ないからです。

トリガーを決めて下がったときに手持ちの金額を小分けにして何回かに分けて買うというのが一番良いのではないかと思います。トリガーはいくつか決めておくと良いのではないでしょうか。

①中国の不動産に絡む破綻や下落が日本株に影響を与える

②円高が進み輸出に悪影響を与える

③FRBの政策金利が上がり米国株が下がり連れ安になる

④日銀の政策金利に変更が出て株価に影響する

このようなトリガーが発動するたびに手持ち資金の何割かを投入していくやり方がいいと思います。

3メガバンクの中で買うとしたら三井住友FGかな。それにしてもバフェットは丸紅を一番評価して多く買い増し、最も割高な住友商事を少なく買い増すとはしっかり見てるね。三菱UFJFGを次にバフェットが買うという予想は撤回します。

※個別株予想は、あくまで個人的見解を示したもので、投資を勧誘や推奨するものではありません。

過去の実績や未来の予想は投資成果を保証するものではありません。

売却を勧めるものでもありません。

投資の判断は皆様ご自身の決定にてお願い致します。

ユニバーサルバンクとは商業銀行と投資銀行の両方を備えている総合金融機関のことです。少し日本の金融近代史を遡ってみましょう。

1990年代のバブル崩壊までは護送船団方式に守られた金融システムでした。護送船団方式とは行政の強力な指導の元、過度の競争を避けその産業全体を成長・育成する極めて閉鎖的な産業体系です。各都道府県には地銀は原則1行で預金金利と貸出金利は横並び、金融機関は預金を集めれば集めるほど貸出が増えて儲かるため、預金獲得競争は激烈でした。経営力や独創的な新しいことは不要でした。その代わり、行政の動向を把握することが企業にとって極めて重要でした。そのため監督官庁からの情報収集は必要不可欠で優秀な人材を配置しました。MOF担と呼ばれた主に東大卒の優秀な人材たちです。

各企業においてはメインバンク制が敷かれ、金利で相互に持ちつ持たれつの緊密な関係でした。企業が資金難に陥ってもメインバンクを中心に救済するセーフティーネットの役割を持ち、本来貸し手に過ぎない銀行が株主や経営者以上の発言権を持ちました。多くの企業が役員の派遣を受け入れたからです。

護送船団方式もメインバンク制も当ブログが最も重視する企業統治において、混乱を招き意思決定を歪める以外の何物でもないのですが、当時の日本のシステムではそれが成り立っていたのです。バブル絶頂期の1989年の世界の企業の時価総額ランキングをご覧下さい。日本の銀行は5行も入っていますが、全て今はそのままの企業としては存在していません。

1996年にバブルが崩壊し地盤沈下が著しい日本は、イギリスの金融ビックバンに習い日本版金融ビックバンの改革を行いました。しかし、現在の評価は結果が示している通り、ほとんど効果がなかったというのが結論です。金融ビックバンとは1986年にイギリスで行われた金融自由化政策のことで、ロンドンを国際金融センターの中心の地位に引き上げましたが、ウィンブルドン化と揶揄されたように多くの外国企業によりイギリスのマーチャントバンク(国際投資銀行)が買収されました。

1989年(平成元年)世界の企業時価総額ランキング

1、NTT

2、日本興業銀行

3、住友銀行

4、富士銀行

5、第一勧業銀行

6、IBM

7、三菱銀行

8、エクソン

9、東京電力

10、ロイヤル・ダッチ・シェル

1996年(平成8年)世界の企業時価総額ランキング

1、ゼネラル・エレクトリック

2、コカ・コーラ

3、エクソンモービル

4、NTT

5、トヨタ自動車

6、インテル

7、マイクロソフト

8、メルク

9、ロイヤル・ダッチ・シェル

10、アルトリア・グループ

2023年(令和5年)世界の企業時価総額ランキング

1、アップル

2、マイクロソフト

3、サウジアラムコ

4、アルファベット

5、アマゾン・ドット・コム

6、エヌビディア

7、テスラ

8、メタ・プラットフォームズ

9、バークシャー・ハサウェイ

10、ユナイテッドヘルス・グループ