One MIZUHOの名のもとにカンパニー制を導入し、組織横断的な横串を刺し・・・だがトヨタのカンパニー制と決定的に違うものがある!

1.前編・・・仮想通貨はデジタルゴールドかチューリップ・バブルなのか~デジタル通貨の未来は~個別株予想に挑む(前編)

2.三菱UFJFG編・・・日本3大メガバンク覇者はどこか~三菱UFJFG編~デジタル通貨の未来は~個別株予想に挑む

3.三井住友FG編・・・日本3大メガバンク覇者はどこか~三井住友FG編~ユニバーサルバンクへの夢~個別株予想に挑む

みずほFG

日本3大メガバンクの最後の企業分析になりました。みずほFGはシステムの不具合で全国を混乱させるたびに非難を浴びてきました。もう薄々気づいて入るように、その原因は企業統治に大きな問題を抱えているからなのは間違いありません。2016年4月からカンパニー制を導入しましたが何かを打破できたのでしょうか。

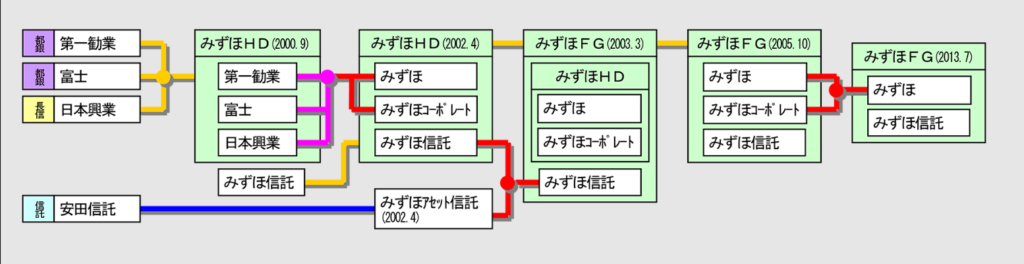

【考察1】みずほFGの成り立ち

3大メガバンクは合従連衡の歴史ですが、みずほFGの力関係は他の2メガバンクとは少し違います。三菱UFJFG=三菱銀行であり、三井住友FG=住友銀行と言って過言ではありません。みずほFGは、合併3社である第一勧業銀行、富士銀行、日本興業銀行の規模と力関係が拮抗していました。

第一勧業銀行は1971年、国内資金量6位の第一銀行と、農業と軽工業改良のための長期融資を目的として制定された日本勧業銀行法に基づく特殊政策銀行の勧業銀行が合併して生まれました。これにより当時資金量1位の安田財閥の流れをくむ富士銀行を抜き資金量1位の都市銀行となりました。重工業などの基幹産業向けの日本興業銀行法に基づき発足した特殊銀行が日本興業銀行でした。この3行が一緒になったのです。

2003年3月時点の系譜図にある通り、みずほFGの下にみずほHDという持株会社があり、その下にみずほ銀行とみずほコーポレート銀行があるという歪な構造をしていました。全ては3行のバランスをとるためでした。この構造が解消され現在の形となったのが2013年でした。

【考察2】企業統治

みずほFGは、合併3社である第一勧業銀行、富士銀行、日本興業銀行の規模と力関係が拮抗しており、常にバランスを取りながら運営されてきたことが様々な問題を産みました。企業存続の目的が合併3行のバランスをとることに終止してきたことは否めない事実です。更に歴代トップが退任後に就任してきた顧問制度と、会長とCEOの力関係というメガバンク共通の構造も加わり複雑怪奇な企業統治となりました。

みずほFGを形成する3行のうちの一つ第一勧業銀行の歴史を遡ると、都銀6位の第一銀行と特殊銀行の勧業銀行は企業文化の違いから融合できず、たすき掛け人事や両行別々の人事部を持つなど企業統治に重大な問題を抱えていました。ここに特殊銀行の日本興業銀行と安田財閥系の資金量2位の富士銀行が加わったため企業統治という面からは収拾のつかない対立と混乱が続きます。

みずほFGの前身みずほHD時代、形成している銀行はみずほ銀行とみずほコーポレート銀行でした。みずほコーポレート銀行は2002年から2013年まで存続し、実態は日本興業銀行でした。この銀行こそ3行のバランスをとるために存在した銀行で、みずほFGの目的が3行のバランスをとることに大きく労力を割いていた証左です。

3行の派閥争いを詳しく解説してもあまり意味がありません。企業統治としては最低レベルの闘いが繰り広げられていたことは事実です。そして最新の布陣は3行のバランスを取ったものです。何も変わっていません。もし2013年をグループ元年とするならば、その年次の入社組が経営陣トップを担うのは35年後2048年頃になります。はたしてこのグループは時代の変化を乗り切れるのでしょうか。非常に疑問です。

【考察3】システム統合

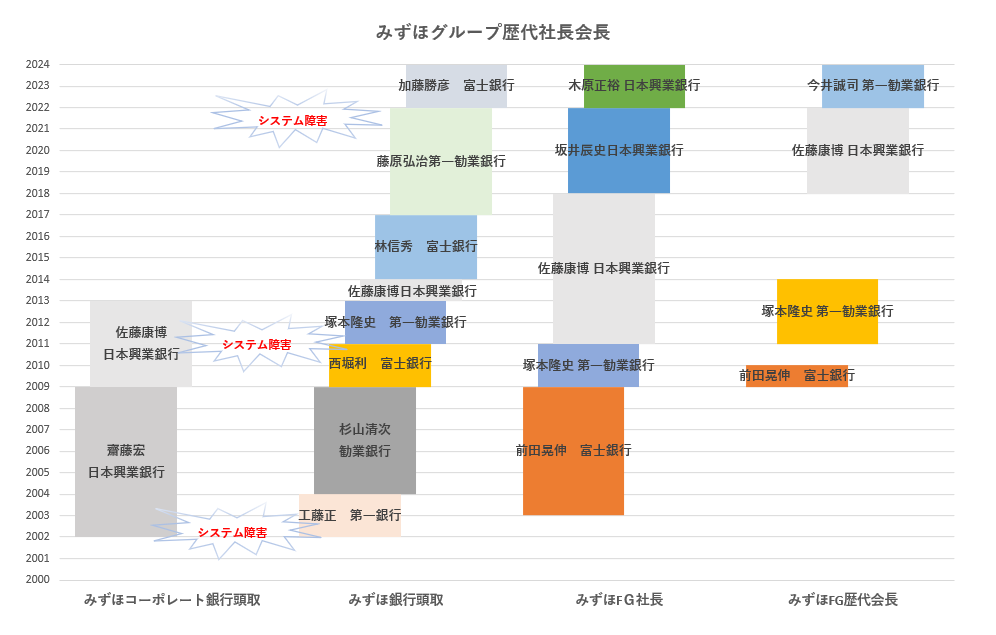

みずほグループ歴代社長会長の年表でもお示ししたように、大きなシステム障害は3度起こっています。最初はみずほHDが世界最大の資金量を持つ金融機関として華々しくデビューした2002年4月1日大きなシステム障害が起こりました。3行はそれぞれ別のシステムを持っており、メーカーも富士通、日本IBM、日立と別々でした。それらをリレー方式でつなぎ合わせたため起こった大規模システム障害でした。システム再構築の必要性は感じていたものの、ことの重大性を十分認識できていない経営陣はまだ本気ではありませんでした。

2度めは2011年抜本的開発ができないまま、東北大震災義援金振込で上限値を超えたためシステムがパンク、手動で対応したり休日の窓口開放で現金配布したりとまさに職員にとっては阿鼻叫喚の悲惨な状況でした。ここからやっと遅れに遅れていたシステム開発に本腰を入れたのですが、ここで大きく立ちはだかったのがコンピューター業界のピラミッド構造です。この業界はごく一部の大手システム開発元請け企業が開発案件を請け負うと建設業界と全く同じ構造で、2次下請け3次下請けと果てしなく下に降りていきます。ピラミッドの頂点のメーカーは決して自ら手を掛けません。自らの利益は充分確保した上で下に回します。

このピラミッド構造に加え、合併3行別々のメーカー仕様のシステムを統合するというとてつもなく巨大なプロジェクトは遅れに遅れました。責任の所在どころではなくまさに人手をいかに調達するかの下請け達の尽力は能力の限界を超えていました。こうした大混乱のなか、新システム「MINORI」はとりあえずは完成しました。なんとか2019年本格稼働にこぎ着けシステムの調整をしながら2021年には念願のデジタル口座などに対応しコスト削減に貢献するはずでした。

しかし2021年11月システム障害は起こりました。どこが悪いかなどわかりません。最大7次下請けまであるようなベンダーが乱立し、下位の下請けは人手が足らず臨時で募集しその場を凌ぐというとんでもない開発体制だったのです。原因など探しようがありません。おそらく原因究明に手こずりその場しのぎの継ぎ接ぎだらけの報告書になったことは容易に想像できます。

【考察4】カンパニー制

- 2013年

佐藤康博FG社長指名委員会設置会社へ移行CEO暴走を防ぐため社外取締役を含めた次期CEO選任の仕組みが発足。2018年就任のFG社長坂井氏指名は、当時のCEO佐藤氏の意にそぐわないものになっています。

- 2016年

佐藤康博FG社長カンパニー制スタート銀行、信託、証券の縦割りから横串を刺した組織に変更しました。カンパニーの一つリテールなら銀行、信託、証券のリテール部門が統括されます。

冒頭でもお示ししたように、みずほFGは2016年4月カンパニー制を採用しました。時は日本興業銀行出身の佐藤康博社長が権力を掌握していた時期になります。

JPモルガンのカンパニー制を参考にしたと言われていますが、JPモルガンは強力なCEOにより統治されています。同じくカンパニー制を採用しているトヨタは豊田家が今だ支配する創業家統治企業です。強力な企業統治なくして成功しません。制度ではないのです。合併3行のバランスを取り複雑怪奇な企業統治に横串を指すカンパニー制は混乱を助長するだけです。制度発足から7年、成果らしいものが全く見えないのでは失敗と断じていいかと思います。

【考察5】みずほ銀行のミクロとマクロ

- 2021年

坂井辰史FG社長ナンバー部廃止決定大企業だけの取引に特化された本店営業部、通称ナンバー部の廃止を、システム障害で退任が決定していた坂井CEOが決定しました。

複雑怪奇な企業統治にカンパニー制を敷き事業ごとの横串まで刺してしまいました。そしてエリート営業集団のナンバー部を解体する必要があったわけです。どこまでもこの会社の企業統治はスッキリしたものではありません。

- 2023年

木原正裕FG社長ソフトバンクグループ銀行借り入れを減らす2023年3月時点でメインバンクのみずほ銀行の貸出残高6084億円で2000億円減

2022年の木原体制になってからソフトバンクグループとは距離を置き始めたように見えます。最大級の取引先ソフトバンクの融資先も、3位JPモルガン・チェース5位ゴールドマン・サックスと外国勢が日本勢メガバンクに割って入ってきています。日本勢が不動産などの担保を取るのに対し、外国勢は変動する株式などが担保です。株価担保のノウハウを持たない日本勢が貸出を減らしているのに対し、外国勢は有力株式を担保に存在感を増しています。はたしてどちらに軍配が上がるかです。

【考察6】Jコインはどこにいったのか

JコインPayとデジタル通貨のJコインは全く別物です。コード決済に過ぎないJコインPayはあまり考えなくてもいいと思います。デジタル通貨でステーブルコインのJコインだから価値があったのです。

Jコインは、デジタル技術を活用した新規事業として、みずほFGの坂井辰史前社長・みずほ銀行の藤原弘治前頭取時代に発足したサービスですが、一連のシステム障害によって経営陣が刷新された現在、Jコインは旧経営陣の「レガシー」となってしまいました。

【結論】推奨できなかったがデジタル通貨の記事が出た

企業統治の複雑さでどうにもならないみずほFGは、株価も冴えません。一時的要因ならその原因がなくなればという思考でリスクもとれますが、みずほFGは構造的問題ですので株価が見直されるのには長い時間が必要でしょう。あまり推奨できないというのが結論になります。

ただ、本日2023年9月5日三菱UFJ信託銀行のプログマコインを基盤にステーブルコインとして2024年スタートすると記事が出ました。三菱UFJFGとみずほFGが連携するとなっています。企業間取引のメリットと個人間取引は評価時期尚早となっています。プログマコインは高速決済がクリアできていないのかもしれない懸念は残りますが、BaaSなどの金融プラットフォームは破壊力を増すはずです。まだ機関投資家などが個人間取引の可能性に気づいていないなら、がぜん投資対象に浮上してきました。

メガバンクの中でも最も買いにくい銘柄が今日の記事で少し変わるかな。Jコインはあきらめてプログマコインに乗り換えるならそれもいいと思う。三菱UFJFGが一番手だけど株価低位に置かれてきただけに上がる余地はあるんじゃないか。買っていい銘柄だと思っている。株価どう動くか面白いね。

※個別株予想は、あくまで個人的見解を示したもので、投資を勧誘や推奨するものではありません。

過去の実績や未来の予想は投資成果を保証するものではありません。

売却を勧めるものでもありません。

投資の判断は皆様ご自身の決定にてお願い致します。