仮想通貨という名の暗号資産、すでに流通しているデジタル通貨のステーブルコイン、未だ雌伏の時期かCBDC(中央銀行デジタル通貨)~今後最も革新的に変わる業態は間違いなく金融業だ!

1.前編・・・仮想通貨はデジタルゴールドかチューリップ・バブルなのか~デジタル通貨の未来は~個別株予想に挑む

3.三井住友FG編・・・日本3大メガバンク覇者はどこか~三井住友FG編~デジタル通貨の未来は~個別株予想に挑む

4.みずほFG編・・・日本3大メガバンク覇者はどこか~みずほFG編~カンパニー制は何かを打破したか~個別株予想に挑む

銀行業ほど昔からあり退屈な業種はありません。冒険さえしなければ決して潰れないからです。現代になりデジタル通貨が現実味を帯びてから、金融業という昔からある業態に大きな革命が起ころうとしています。ところが紙幣がデジタル通貨に置き換わると銀行が不要になると言う方が多くいるのです。銀行業は消えてしまうのでしょうか?実態に迫るため、デジタル通貨の最初の扉を開いた仮想通貨を詳しく知るべく、前編では共通項目を持つチューリップ・バブルとの比較からデジタル通貨の未来予想をしたのです。そして銀行は決して失くならないという結論に達しました。

メガバンクを比較してみる

まず経営指標の比較です。

| 【経営指標】 | 三菱UFJフィナンシャル・グループ | 三井住友フィナンシャルグループ | みずほフィナンシャルグループ |

|---|---|---|---|

| 時価総額 | 14兆4132億円 | 8兆2242億円 | 6兆409億円 |

| PER(株価収益率) | 9.35倍 | 10.90倍 | 9.9倍 |

| PBR(株価純資産倍率) | 0.79倍 | 0.70倍 | 0.66倍 |

| ROE(株主資本利益率) | 6.52% | 6.50% | 6.10% |

| ROA(総資産利益率) | 0.29% | 0.31% | 0.23% |

| ROIC(投資資本利益率) | 1.88% | 2.38% | 2.04% |

| 総資産回転率 | 0.02回 | 0.02回 | 0.02回 |

| 配当性向 | 35.3% | 40.4% | 38.7% |

| 配当利回り | 2.82% | 3.62% | 3.57% |

次に自社株買いを見ます。ROEに反映されるので、僅差ですがやはりみずほFGがROEは一番低いです。

| 【2023年自社株買い】 | 三菱UFJフィナンシャル・グループ | 三井住友フィナンシャルグループ | みずほフィナンシャルグループ |

|---|---|---|---|

| 上限金額 | 1500億円 | 2000億円 | 0円 |

| 上限株数 | 3億株 | 6100万株 | 0株 |

| 平均取得単価 | 855円 | 5313円 | 0円 |

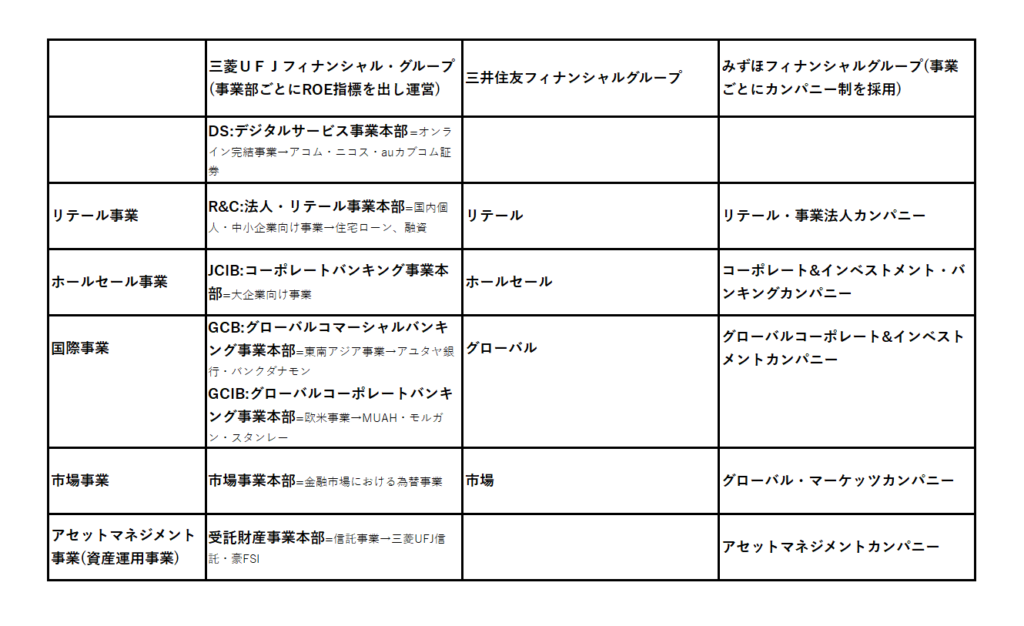

事業比較をしたいのですが、各々の事業仕分けが微妙に違うため、とりあえず各社の事業をこの様に分けて比較してみます。

【業績比較(連結)】フィナンシャルグループの連結の業績比較です。利益率を見ると連結ですが三井住友FGが頭一つ抜けています。

| 【業績比較(連結)】 | 三菱UFJフィナンシャル・グループ | 三井住友フィナンシャルグループ | みずほフィナンシャルグループ |

|---|---|---|---|

| 業務粗利益 | 4兆5030億円 | 3兆1702億円 | 2兆2802億円 |

| 経費 | 2兆9087億円 | 1兆9492億円 | 1兆4735億円 |

| 業務純益 | 1兆5942億円 | 1兆2764億円 | 8071億円 |

| 利益率 | 35.4% | 40.3% | 35.4% |

【デジタルサービス】デジタルサービスのオンライン完結事業として三菱UFJFGはアコム、ニコス、auカブコム証券をここに入れていますが、3社の業務純益はそれほど多くなく、バンドルカード他も様々入っているようです。このような切り分けをしているのは三菱UFJFG1社だけです。事業部を独立させるだけあり力を入れています。幅広く網羅しています。尚、三井住友FGは三井住友カード、プロミスがありますが、みずほFGにはカード・消費者金融会社はありません。

| 【デジタルサービス】 | 三菱UFJフィナンシャル・グループ | 三井住友フィナンシャルグループ | みずほフィナンシャルグループ |

|---|---|---|---|

| 業務粗利益 | 7475億円 | 億円 | 億円 |

| 経費 | 5331億円 | 億円 | 億円 |

| 業務純益 | 2144億円 | 億円 | 億円 |

| 利益率 | 28.7% | % | % |

【リテール】日本国内の個人、中傷企業向け事業です。具体的には中小企業融資取引、個人住宅ローンなどですが、店舗統廃合が最も進んでいる三菱UFJFGの利益率が最も高くなっています。お近くの三菱UFJ銀行や三菱UFJ信託銀行が統廃合で撤退する地域の方もいらっしゃると思います。

三井住友FGの業務粗利益が飛び抜けて多いのは、三菱UFJFGのデジタルサービス部門に該当する業務粗利益がここに入っているからだと思われます。

| 【リテール】 | 三菱UFJフィナンシャル・グループ | 三井住友フィナンシャルグループ | みずほフィナンシャルグループ |

|---|---|---|---|

| 業務粗利益 | 6140億円 | 1兆1502億円 | 7040億円 |

| 経費 | 4567億円 | 9333億円 | 6115億円 |

| 業務純益 | 1572億円 | 2216億円 | 733億円 |

| 利益率 | 25.6% | 19.3% | 10.4% |

【ホールセール】大企業向け融資事業ですが、三井住友FGが積極的で非常に強いです。

| 【ホールセール】 | 三菱UFJフィナンシャル・グループ | 三井住友フィナンシャルグループ | みずほフィナンシャルグループ |

|---|---|---|---|

| 業務粗利益 | 8056億円 | 7733億円 | 5023億円 |

| 経費 | 3310億円 | 2933億円 | 1972億円 |

| 業務純益 | 4746億円 | 5585億円 | 3113億円 |

| 利益率 | 58.9% | 72.2% | 62.0% |

【国際事業】海外事業が強いイメージの三菱UFJFGですが、意外にも利益率は最も低いのです。

| 【国際事業】 | 三菱UFJフィナンシャル・グループ | 三井住友フィナンシャルグループ | みずほフィナンシャルグループ |

|---|---|---|---|

| 業務粗利益 | 1兆5834億円 | 1兆2052億円 | 6722億円 |

| 経費 | 9172億円 | 6379億円 | 3229億円 |

| 業務純益 | 6662億円 | 6122億円 | 3712億円 |

| 利益率 | 42.1% | 50.8% | 55.2% |

【市場事業】金融市場におけるディーリングなどです。三井住友FGが得意としています。

| 【市場事業】 | 三菱UFJフィナンシャル・グループ | 三井住友フィナンシャルグループ | みずほフィナンシャルグループ |

|---|---|---|---|

| 業務粗利益 | 4088億円 | 4578億円 | 3212億円 |

| 経費 | 2717億円 | 1125億円 | 2580億円 |

| 業務純益 | 1371億円 | 3742億円 | 624億円 |

| 利益率 | 33.5% | 81.7% | 19.4% |

【信託事業】三井住友信託銀行は三井住友FGと資本関係はなく三井住友トラストHDの完全子会社で、生い立ちも全く違う会社です。三井住友FGは比較的新しい会社SMBC信託を子会社として持っていますが独立した事業として仕分けしていません。リテール事業の中に含めています。SMBC信託の決算数字としてお示しすれば、業務粗利益582億円業務純益214億円利益率36.8%です。

| 【信託事業】 | 三菱UFJフィナンシャル・グループ | 三井住友フィナンシャルグループ | みずほフィナンシャルグループ |

|---|---|---|---|

| 業務粗利益 | 3607億円 | 億円 | 551億円 |

| 経費 | 2556億円 | 億円 | 351億円 |

| 業務純益 | 1051億円 | 億円 | 133億円 |

| 利益率 | 29.1% | % | 24.1% |

以上の概要を念頭において個別株予想に進みたいと思います。

三菱UFJFG~生き残りをかけたデジタル通貨は実現するのか

日本の3大メガバンクはいずれもバブル期と金融危機の中でダイナミックに合従連衡を果たしましたが、不良債権処理や合併後の銀行感の勢力争いなど多くの問題を抱えて現在に至っています。

三菱UFJFGも同様です。過去の騒動は深く掘り下げても今となってはあまり意味もなく、簡単に触れながら現在を見たいと思います。

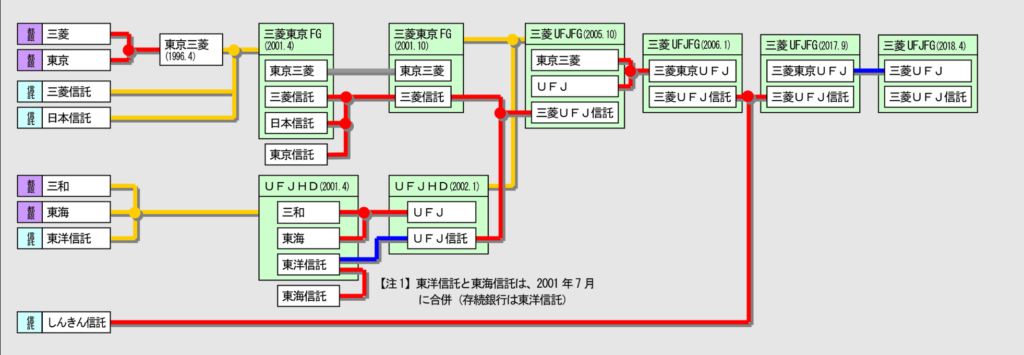

【考察1】三菱UFJFG誕生までの経緯

1996年三菱銀行と外為専門銀行の東京銀行が合併した東京三菱銀行がスタートです。ただ、当時の東京銀行は南米の不良債権を抱えており弱い立場でした。

もう一方のUFJ銀行は中核行の三和銀行の「ダイエー不良債権」から始まり、合併後の「東海銀行との内部対立」、「UFJ信託の住友信託への売却反故と訴訟」、「金融庁との対立」、と並べると凄まじい混乱が伺えます。結局2006年東京三菱銀行に救済合併され三菱UFJフィナンシャルグループが誕生します。このような経緯から以降のトップは全て三菱銀行出身者で占められており、会社名から東京の名が無くなり、UFJの名が無くなるのも時間の問題でしょう。

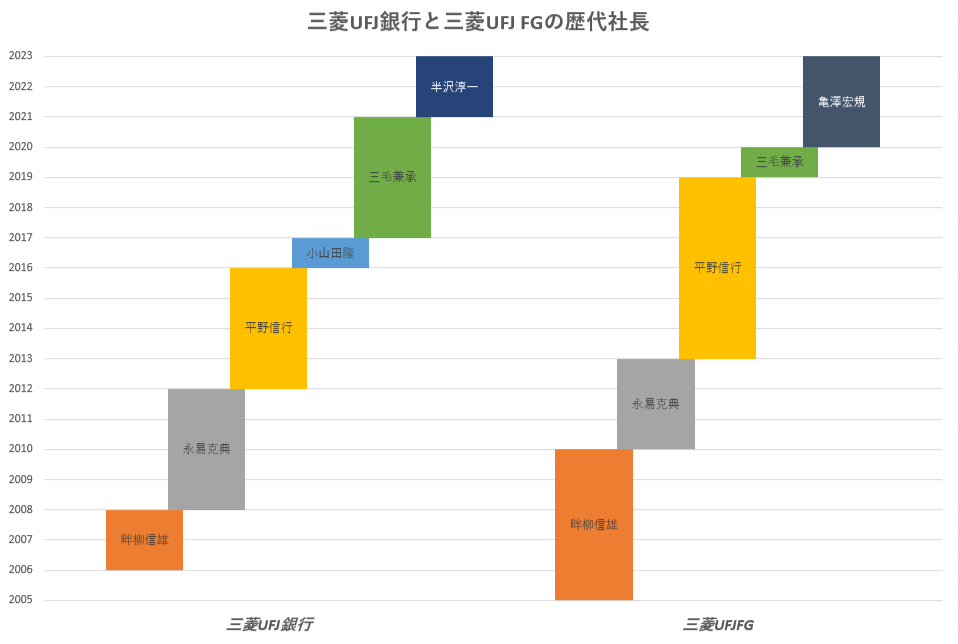

【考察2】三菱UFJ銀行の企業統治

当ブログで最も重視する企業統治について見ていきたいと思います。下表はこれからの論点で誰のラインの時代かの答え合わせに利用して下さい。

これは持株会社三菱UFJFGの社長(CEO)と子会社三菱UFJ銀行の頭取(社長)の相関図です。三菱銀行時代からトップの出身は東大文系出身、合併後もフィナンシャルグループトップは三菱銀行出身者で三菱UFJ銀行の頭取を務めてから三菱UFJFGの社長というのが揺るぎない既定路線でした。それが狂い出したのが第3代フィナンシャルグループ社長の平野氏からです。平野氏は京大法学部出身でした。三菱UFJ銀行頭取の次期に指名した小山田氏が体調不良から1年で三菱UFJ銀行頭取を退任したためグループ社長を長期間勤め影響力を維持しました。

闇の存在「相談役会」

小山田氏の退任には三菱UFJグループの相談役会の存在が噂されていました。頭取や社長OBの相談役会は強い影響力を持ち、そこでの了承が取れないと物事が進まないとさえ言われており、OBを前に説明するプレッシャーは計り知れないものがあるとすら言われていました。中には90歳代の長老もいて、小山田氏は平野フィナンシャルグループ社長の指示で三菱UFJ信託の法人部門を三菱UFJ銀行に移管するという大きな組織変更の説明で、重圧に耐えかねて精神的に病み退任したというのです。にわかには信じがたい話です。しかし、それを示唆するような事実が報道されました。

2018年3月30日三菱UFJFGは傘下の銀行・信託銀行と証券会社により構成されている現行の相談役・顧問制度を廃止すると発表しました。以下、日本経済新聞掲載の記事抜粋です。「役割や待遇を明確にしたうえで任期1年の特別顧問制度を7月に新設。就任期間も原則として最長6年とする。新制度で特別顧問に就くのは三菱東京UFJ銀行、三菱UFJ信託銀行、三菱UFJ証券ホールディングスの頭取や社長経験者ら11人。年間2千万円を上限に報酬も支払う。業務内容は『財界・社会貢献活動』で、経営には関与せず経営陣による定例報告も実施しないとしている。」と報道されました。小山田氏退任直後の2017年7月から検討が開始され、1年後に発表実施されました。小山田氏を後任に推薦した平野氏がフィナンシャルグループ社長の時でした。

「企業統治」の振り子

奇しくも次に平野氏から指名されたのは三毛兼承氏、慶応大学出身でした。再び東大卒の小山田氏から振り子が戻り始めます。急遽指名された三毛氏は三菱UFJモルガン・スタンレー証券副社長が内定しており経営畑ではなかったようです。自身の器を知っていた三毛氏はグループ社長を1年で後任に譲り、自らは銀行の経営に集中したいと兼務をやめたのです。後任は銀行のトップにも立ったことがない亀澤宏規氏がグループCEOとなったのです。しかもメガバンク初の理系出身で理学科ですからバリバリの数学系です。

更に代替わりは進み、銀行の三毛氏後任は半沢氏になり、ここに本来の持株会社の最大のメリット「監督と執行の分離」が敷かれました。銀行とフィナンシャルグループのトップがほぼ一体化した経営と決別したのです。

- 2015年

平野FG社長指名委員会設置会社に移行指名委員会、監査委員会、報酬委員会を置く会社に移行した

- 2017年

平野FG社長三菱UFJ信託銀行で手掛けていた法人向け融資業務を三菱東京UFJ銀行に移管この過程で、取締役会への説明の重圧から小山田三菱UFJ銀行社長が体調不良で退任しています

- 2017年

平野FG社長相談役会の改革経営に影響力のあった相談役顧問制度という不透明な二重権力を廃止・組織変更し、OBである長老達の影響力を大きく削ぎました

- 2021年4月

亀澤FG社長デジタル事業本部設立東大理学部出身の亀澤FG社長の肝いりでした

※2015年に指名委員会設置となっています。それまではどのようなプロセスを経て決めていたのでしょうか。

企業統治の変革がもたらした意思決定のプロセス

国際派の平野氏は海外投資センスは悪かったものの、社内政治には長けています。小山田氏の体調不良による退任を受けて、すかさず相談役会の影響力を削ぐ改革を行いました。巷間言われている国際派のイメージとは真逆の実像が見えてきます。

意思決定者が明確になった三菱UFJFGは、完全子会社であった米MUFJユニオンバンクの売却もデジタル事業本部の新設もスムーズに行っています。賛否様々言われていますが、事の成否はこれからなのです。

メガバンク共通の課題ですが、相談役・顧問制度という院政への決別や、FGとしての「監督と執行の分離」の子会社への企業統治、会長との二重権力の有無。これらが全て明確にならない限り世界的プレイヤーにはなれません。モルガン・スタンレーは年間2兆円稼ぎます。日本でこのレベルにあるのはトヨタ自動車だけです。企業統治の明確でない日本の筆頭株主の銀行を、モルガン・スタンレーはどう見ているのでしょうか。【考察4】にて詳述します。

【考察3】三菱UFJFGの子会社を見る

モルガン・スタンレーの決算への貢献は非常に大きいのです。ただ、次の項で詳述していますが、コントロールしているとは言えないのも間違いありません。

アコムは持分比率は40%で資金供給からも生殺与奪の権は持っているにしろ、経営は創業家です。ジャックスもグループ会社で資金面結びついていますが、経営はジャックス本体です。HCキャピタルは日立の経営への関与は伺えず、三菱商事を含む三菱グループが経営も含めコントロールしています。

| 売上 | 純利益額 | 利益率 | 持分比率 | 企業統治(独立性低★→高★★★★★) | |

|---|---|---|---|---|---|

| 三菱UFJ銀行 | 3兆2403億円 | 6180億円 | 19.1% | 100% | 三菱UFJFG |

| 三菱UFJ信託 | 5498億円 | 1405億円 | 25.6% | 100% | 三菱UFJFG |

| 三菱UFJ証券 | 4928億円 | 681億円 | 13.8% | 100% | 三菱UFJFG |

| ニコス | 2783億円 | 15億円 | 0.5% | 100% | 三菱UFJFG |

| アコム | 2621億円 | 549億円 | 20.9% | 40% | 創業家→独立性★★ |

| ジャックス | 1735億円 | 216億円 | 12.4% | 20% | 持分法適用小会社→独立性★★★★ |

| モルガン・スタンレー | 536億6800万ドル(6兆9000億円) | 110億2900万ドル(約1兆4200億円) | 20.6% | 21.47% | 独立性★★★★★ |

| HCキャピタル | 1兆8962億円 | 1162億円 | 6.1% | 三菱グループで38% | 三菱グループが主導権→独立性★ |

【考察4】海外に賭けた国際派の平野氏が買い、デジタルに賭けた初の理系出身 亀澤氏が売った~海外事業を見る

- 2008年米モルガン・スタンレー証券へ出資

リーマン危機で90億ドル(9000億円)の出資を決断、出資比率は21%で筆頭株主

- 2010年日本国内で三菱UFJモルガン・スタンレー証券とモルガン・スタンレーMUFG証券を設立し2社体制へ

中間持株会社三菱UFJ証券HDがモルガン・スタンレー証券の日本の法人インベスト部門を分離したのが三菱UFJモルガン・スタンレー証券(三菱60%モルガン40%)、その他部門がモルガン・スタンレーMUFG証券(三菱49%モルガン51%)として成立しています

- 2011年

平野三菱UFJFG副社長米モルガン・スタンレー証券連結対象に優先株から普通株に転換するこれにより優先株配当の年8億ドルから通常配当になったが、役員を1人から2人に増やしただけでモルガン・スタンレーの思惑通りとなった

- 2012年12月

平野FG社長ベトナムの国営大手銀行ヴィエティンバンクへの出資発表ベトナム3位の国営銀行(ベトナム中央銀行が約85%を保有)で同国政府より発行済株式の約20%630億円を取得する

- 2013年

平野FG社長タイのアユタヤ銀行買収公開買付で75%の株式を取得(25%は米GEより取得)、創業家ラタナラック家25%の持ち株比率はそのまま維持、買収額は5600億円

- 2016年1月

平野FG社長フィリピンのセキュリティバンクへの出資発表フィリピン7番手の銀行、950億円発行済み株式20%取得し筆頭株主Dyグループ(セキュリティバンク名誉会長フレデリックY.Dy氏中心の株主グループで財閥系ではない)に次ぐ株主となる

出資時の株価に8割強のプレミアム価格を付けており、将来の減損処理を危ぶむ指摘がある - 2017年

平野FG社長インドネシアのバンクダナモンを買収19.9%の株式取得、持ち株比率73.8%まで3回に分けて取得計画、出資総額6800億円

- 2018年バンクダナモン持ち株比率40.0%へ

- 2019年バンクダナモン持ち株比率94.1%へ

- 2020年3月バンクダナモン2128億円の減損処理

- 2021年9月

亀澤FG社長米地銀MUFJユニオンバンクをUSバンコープに売却発表法人部門は三菱UFJ銀行米国支店に移管、リテール部門をUSバンコープ株を含む80億ドル(8800億円:現金55億ドルとバンコープ株25億ドル)で売却(2022年12月完了)、別途ユニオンバンクから未払いの配当46億ドルと自社株買いによるみなし配当50億ドルの計96億ドルを受け取る

- 2021年9月MUFJユニオンバンクは米通貨監督局(OCC)より業務改善命令を受ける

業務リスク管理や情報セキュリティー対策に不備があったと指摘される(→このようなコストが売却要因の一つと言われている)

国際派平野氏の失策

2008年リーマンショックのタイミングでのモルガン・スタンレーへの投資は、かのバフェットもゴールドマン・サックスやバンカメに救済の投資をしたのと同じく安い効果的な投資でした。しかし、後にグループCEOとなる平野副社長はモルガン・スタンレーの要請で優先株を普通株に切り替えてしまいました。年8億ドルという大きな配当を失う見返りは、経営に何の影響も与えない役員を1人増やすことでした。ウォーレン・バフェットなら決してやらなかったでしょう。冒頭記載のバンク・オブ・アメリカ通称バンカメの優先株の普通株への転換は鮮やかです。バフェット氏保有のクラフト・ハインツの例のように3年後に普通株に転換すると契約で決まっていたならばやむを得ませんが。契約で決めていなかったということはそれだけ当時はモルガン・スタンレーは切羽詰まっていたのでしょう。普通株に転換するならもっと良い条件を引き出せたはずです。出資比率に関してはFRBとの誓約で24.9%以上にしないとなっているわけですから。三菱UFJFG今後の決算のため交渉らしいことは行わず先方の提案にさっさっと乗って実より名を取ったということでしょう。

このように、国際派の平野氏の海外企業投資センスはあまり鋭くありません。タイのアユタヤ銀行は創業家の力を残しました。タイ中央銀行とタイ財務省の許可を得て49%までしか認められない投資比率を超えて特例承認を得てまで買収したのにです。タイ側にも思惑はあるのです。他国資本が安々と自国銀行業を牛耳ることなど許さないでしょう。

そうかと思えば、ベトナムのヴィエティンバンクやフィリピンのセキュリティバンクは20%の出資であり支配はしていません。フィリピンのセキュリティバンクは買収時のプレミアムの高さから将来の減損処理を危ぶまれており、ベトナムのヴィエティンバンクは国営銀行の政府保有株を取得しており、どのような国家の思惑があるのか大いに気になります。

インドネシアのバンクダナモンは未成熟な法体系を熟知すること無く投資したために2000億円超の減損処理を強いられました。

一方亀澤FG社長になってからは一定の距離をおいています。2022年インドネシアでパニン銀行買収をめぐり三井住友銀行と競合になり、同行株はグナワン一族が46%を持っているなど混沌としていますが、あくまでインドネシアのバンクダナモンと統合が目的です。現在、現地の代理人同士が調整していますが、もう泥沼の予感しかしません。

東南アジアではベトナムで出光石油も失敗しています。住友化学はサウジアラビアで失敗。キリンはブラジルで失敗です。高速鉄道もインドネシアに振り回されたのは記憶にまだ新しいでしょう。法が整備されその土俵で緻密に戦う北米や欧州とは違うのです。💡今後もおそらく業績は上振れすることも下振れすることも含めて、大きな利益を継続的にもたらすこと無くカントリーリスクだけは継続し続けるのです。

コントロールできないアメリカ事業

東南アジアの海外投資に比べて米国の完全子会社ユニオンバンク売却とセットの買収先であるUSバンコープ株の2.9%取得は、全米最大の地銀で(4大銀行に次ぐ全米5位)デジタル化に定評のあるUSバンコープと業務提携のチャンスでした。事実三菱UFJFGは業務提携の強い期待を持っていました。ところが決算説明の中でも、中期経営計画の中でもなにか提携が進んだ事実は触れられていません。2022年12月の売却手続き完了から日はまだ浅いとはいえ、おそらくUSバンコープ側に提携のメリットは特に無いと見るべきでしょう。2023年8月に9億3600万ドルを追加出資し出資比率4.39%まで高めるという報道が出ましたが、ユニオンバンク買収のタイミングはUSバンコープにとっては裏目に出たわけで、単なる資本増強の一環と見るべきだと思います。

そして連結子会社であるはずの米モルガン・スタンレーも業務提携はしているため決算上大変に有益ではありますが、こちらも相手にされていません。決算説明書でも米モルガン・スタンレー本体との有益な提携内容は盛り込まれておらずあまり触れられていません。全て2つの日本法人を活用するようになっており、主導権が全く握れないのです。そもそもリーマンショックで出資を仰いできた時期に日本法人も三菱UFJFGが3分の2の出資比率で決めておけばよかったのです。半分先方に主導権を取られる2法人体制(三菱UFJモルガン・スタンレー証券60%出資とモルガン・スタンレーMUFG証券49%出資)になってしまっているのが主導権が取れていなかった証拠です。はっきり言ってしまえば過去のパトロンと見られて舐められています。この原因は会社の実力なのでしょう。なにせモルガン・スタンレーは2021年は約2兆円、2022年も1.5兆円弱の純利益を叩き出しているのですから。2022年平野前FG社長は最後のお勤めであった名誉職の色濃いモルガン・スタンレー取締役を退任し、全ての三菱UFJの役職から退きました。モルガン・スタンレーは思惑通り普通株に転換してくれた平野氏には「Thank you Mr.平野」だったと思います。

決算説明を見ると米モルガン・スタンレーの利益は無視できないほどに多いのですが、必ず「持分変動損益」という説明が入っています。幹部社員への巨額のボーナスが新規発行株式により支払われ、三菱UFJFGの持分が減るためです。数百億円から1千億円を超える時もある減損調整が毎期必要なのです。更に米モルガン・スタンレーが自社株買いをするためにFRBと誓約している持分比率が24.9%を超えないという調整も必要です。米モルガン・スタンレーをコントロールできるような状況ではないのです。このように、三菱UFJFGは海外部門が強みだと一般的には思われていますが、実態は全く違うと見ています。

ユニオンバンクを売却した亀澤社長の意図するところ

米MUFGユニオンバンクは平野氏が三菱UFJFG会長を退任するまでモルガン・スタンレーと並ぶ米国戦略の柱と位置づけていましたが、バフェット氏が数多くの銀行を売却したタイミングとシンクロするように亀澤氏は2021年に売却しています。バフェット氏と同じ視線ではなかったかもしれませんがタイミングが遅れれば売却額は大きく下がっていたでしょう。

売却に行内から批判もある中、売却理由を問われて亀澤三菱UFJFG社長はインタビューで、MUFGユニオンバンクのROEに不満があったと述べています。三菱UFJFGは現在6.52%のROEを9.0%~10.0%に高めることを目指しており、MUFJユニオンバンク売却益を原資に自社株買いを行い、ROEを高め調整しようとしたなら納得できます。なぜならROEは人為的に調整できるからです。亀澤社長の配当増や積極的自社株買い姿勢もROEを高めたいなら頷けます。💡高配当と自社株買いは今後も間違いなく続くでしょう。ただし企業価値とは無関係に。

【考察5】デジタルサービス事業~隠された本命デジタル通貨は実現できるか

- 2016年三菱UFJFGはコインベース社に傘下ベンチャー企業を通じて0.6%出資

- 2019年2月Global Open Network 株式会社 設立

三菱UFJFG 80%、Akamai Technologies, Inc. 11%

Akamai Technologies International AG 9%

ブロックチェーンを活用したクレジットカード決済基盤「GO-NET」事業で世界的クラウドセキュリティー事業者Akamai Technologiesと提携、毎秒10万件の高速処理ができる画期的なシステムが可能とした - 2021年NTTドコモとデジタル金融部門で提携すると発表

共同開発した「dスマートバンク」を2022年12月提供開始、ドコモが専用アプリを、MUFJがBaaS基盤を開発した

- 2021年7月IBMのゲート型量子コンピューターIBM Quantum System Oneが日本で稼働開始

アメリカ、ドイツに続き3カ国目の設置で、27量子ビットプロセッサー「Falcon」で絶対0度にまで冷却して使用する

利用企業11社に国内3メガバンクが入っている - 2021年6月18日米コインベース社は日本での仮想通貨関連事業の認可を金融庁から受ける

関東財務局長 第00028号

- 2021年8月19日米最大手仮想通貨取引所コインベース社が三菱UFJFGと決済パートナーシップ締結

ビットコイン、イーサリアムなど5銘柄取扱開始、三菱UFJ銀行に口座があればインターネットバンキングを通じてコインベースの口座にクイック入金などの取引が可能になる

- 2022年2月Global Open Network Japan 株式会社の事業停止について

GO-NET Japan の事業を停止し、その後Global Open Network株式会社 の清算手続を進めると発表

- 2023年7月三菱UFJ銀行は福岡のスタートアップ株式会社グルーヴノーツと資本業務提携

AIと量子技術活用に強みを持つソフトウエア企業で発行済株式の18%を取得した

- 2023年秋IBM最新量子ビットコンピューターが稼働予定

従来の5倍の127量子ビットプロセッサー「Eagle」搭載

MUFJコインは実現するのか

💡最も近い将来、技術革新が起きる産業が金融業で間違いありません。決算説明書にデジタルサービス事業として掲載されているような破壊力のない事業とは違い、ステーブルコインから始まりCBDC(中央銀行デジタル通貨)につながるデジタル通貨が実際のものとなるとインパクトは強力です。三菱UFJFGはステーブルコインの位置づけになるMUFJコインを計画していました。1コイン=1円のステーブルコインであるMUFJコインはブロックチェーンを装備した仮想通貨です。ただし、発行者は三菱UFJであり中央集権的です。

2019年の世界的なクラウドセキュリティー事業社Akamai Technologiesとの提携でブロックチェーン最大の弱点である決済の遅さを克服できる可能性を示し、アメリカの大手仮想通貨取引業者コインベースと提携し、全て順調に見えていました。2022年2月にAkamai Technologiesとの合弁会社Global Open Network Japan 株式会社の事業停止を発表するまでは。

公式発表はコロナによる需要見通しが立たないため事業化を断念するとの見解発表があったのですが、実際は楕円曲線暗号などの仮想通貨を支える暗号システムの計算負荷が高すぎて採算に乗らなかったのだと思われます。仮想通貨実装のステーブルコインは失敗したのです。実現していればMUFJコインは決済において仮想通貨などと非常に親和性があり、一般の仮想通貨への投資の壁を大幅に低くしたはずです。auカブコム証券が仮想通貨のETFを売り一般の人々が簡単にビットコインなどの仮想通貨を買えるようになったでしょう。前編のシナリオのようなバブルが弾けて一般大衆だけが痛手を負うことだけは避けたいものですが。当面未来は遠のいたと言わざるを得ません。

アメリカの世界最大のコンテンツデリバリーネットワーク事業者(アドレスから位置推測により最も近い効率的なサーバーを割り当てる事業者)で数学理論(グラフ理論)を使ったクラウドセキュリティー事業(クラウド上のアプリケーションやデータ保護、サイバー攻撃からの防御を暗号化などを駆使して行う事業)を提供している企業です。

表に出ることは少ないのでご存知ない方も多いかもしれませんが、「誰も知らないインターネット上最大の会社」と言われています。世界一の高速ネットワークを有しているのですが、仮想通貨の公開鍵暗号方式のRSA方式(素因数分解を使った暗号方式)はハッカーからの防御のため桁数が増える一途で膨大な計算負荷が生じています。負荷軽減から生まれた楕円暗号方式も計算負荷は増え続けており、ネット上での仮想通貨高速決済の壁は高かったのでしょうか。コストなのか技術的なことなのか、三菱UFJFGとの合弁会社Global Open Network Japan 株式会社の事業停止の詳細は不明です。

三菱UFJFGがデジタルサービス事業本部で提供しようとしていたBaaS(Banking as a Service)によるプラットフォームと仮想通貨は親和性は高く、MUFJコインが進展していれば、異業種によるサービスとの連携も利便性・スピードを付加できて破壊力を持ったはずでした。世界ではチャレンジャーバンクが様々立ち上がり、BaaSによるプラットフォームを提供しています。残念ながら日本にはチャレンジャーバンクはほとんど無く、おそらくほとんどの方がそのような存在自体を知らないでしょう。MUFJコインは日本におけるチャレンジャーバンク勃興の起爆剤になったかもしれませんでした。2023年4月から厚生労働省の労働基準法の省令改正によりデジタルマネーでの支払いが可能になりました。想定しているのは◯◯Payのような電子マネーのようですが、ここに💡汎用性があり1コイン=1円でペグされたデジタル通貨が振り込まれて、今までの振込手数料とは比較にないような破格の資金移動手数料で企業間の壁など問わず、自由にBaaS(Bank as a Service)のような金融プラットフォームのネット空間を行き来できる。そんな未来が待っているとしたらわくわくしませんか。

チャレンジャーバンクとは銀行の免許を持って銀行業を行うが、従来型の店舗を持つ銀行と違いリテール分野の新たなサービスで既存銀行に競争を挑む銀行ということになります。特にデジタル専業銀行に台頭しているチャレンジャーバンクが多いのです。

従来型銀行のネットバンキングやネット銀行とも少し意味が違うのです。全てをモバイルアプリ内で提供し、預金ではなく特色あるサービスで利益を得ています。アプリに便利な機能が次々と追加されていくイメージです。欧米、南米で勃興期にあり、オーストラリア、インドネシアやベトナムの東南アジアでもでてきています。これもカントリーリスクとするならば東南アジアに進出している日本のメガバンクは足元をすくわれるかもしれません。そしてデジタル通貨と親和性は極めて高いと思われます。この分野で日本はまたしても周回遅れになりそうなほど無関心です。

チャレンジャーバンクの代表格として名前が挙がることの多いのは、ドイツのN26(時価総額約90億ドル)、イギリスのMonzo(時価総額約45億ドル)、ブラジルのNubankに至っては上場し(時価総額 500億ドル)に達しました。アメリカのChime(時価総額約145億ドル)などです。

世界ではここ10年、雨後の筍のように増えているチャレンジャーバンクですが、もちろん勃興期なので黒字化に苦労しており栄枯盛衰もあるのですが、いつものように日本では波風すら立たないのです。

開発体制はどうだったのか

どうして順調だった開発スケジュールが停滞したかを人材の面でも確認してみたいと思います。2017年のSEATEC JAPAN 2017にMUFJコインを初出展したのは三菱UFJFGデジタル企画部 事業開発グループの藤井達人氏とあるので開発のキーマンのようです。藤井達人氏はIBMで銀行基幹系システム開発とコンサル業務に携わり日本マイクロソフトを経て三菱UFJFGのイノベーション事業に参画していますが、その後auフィナンシャルサービスから再び日本マイクロソフトを経て、現在はなんとみずほフィナンシャルグループ執行理事デジタル企画部長です。みずほFGはデジタル通貨J-coin開発中です。

腕利きの技術者を外部招聘したけど最後はうまく行かなくて・・・この見立てが正しければどこかで聞いたような話です。三菱重工の日の丸ジェットMRJでも似たような話を聞いたような気がします。

もう一つのステーブルコイン プログマコイン

ところがここでグループ企業である三菱UFJ信託のもう一つのステーブルコイン、プログマコイン(Progmat Coin)が2023年リリースされました。(開発責任者は経営企画部FinTech推進室 齊藤達哉氏で生え抜き社員です)

これはブロックチェーンを利用したステーブルコインなのですが、MUFJコインとは少しコンセプトが違います。受益証券発行信託という既存の仕組みを利用して発行されるステーブルコインです。つまり日本円を信託してプログマコインに変えて利便性を増す、円と連動した仮想通貨ということになります。プログマコイン発行額と同等の円が信託されるので発行者が倒産しても資産は守られます。

謳い文句のプラットフォームの拡張や市場・決済機能の拡張は理解できます。現在のセキュリテイートークン(証明)発行が不動産や証券などににとどまっているのを、NFT(デジタルアートなどのオリジナル証明)に代表されるトークンから、社債、株式などあらゆる市場を創造していくというのも理解できます。しかし、プログマコインがステーブルコインとして汎用性を持って自由に使えるのとは少し違うようです。高速決済も必要としていません。どれほどの破壊力があるかは正直未知数としか言いようがありません。

【結論】

三菱UFJFGをどう見るかは非常に混沌としています。生き残りをかけていたはずの仮想通貨のステーブルコインMUFJコインがおそらく一旦頓挫したからです。雌伏の時期で再び頭角を現すのなら希望が持てるのですが見通せません。三菱UFJ信託のもう一つのステーブルコイン「プログマコイン」の破壊力は未知数です。

そして最大の強みと言われている海外事業も、実は支配していないモルガン・スタンレーや東南アジアの買収した銀行のカントリーリスクから評価に躊躇します。企業統治は好転しているのは救いですが、世界的プレイヤーになるには院政への懸念の払拭や会長との二重権力構造解消にFGとしての監督と執行の分離の証明と多くの段階を越える必要があります。初の理系出身の亀澤FG社長も、縮小した院政という好転した企業統治環境にも関わらず、デジタル通貨への道を示せないようでは能力に疑問符をつけざるを得ません。そして、デジタル化への道が示されないのであれば保守的で堅実な三菱UFJFGは大きく株価は伸ばせないはずなのです。残念ながらエクセレントカンパニーではないのです。しかしながら、非常に保守的で安定している金融グループで、ROE経営を掲げている以上自社株買いと高配当は続くはずです。

当ブログとしては、MUFJコインにこだわります。見通せてから買うか、見越して今買うか悩ましいところです。正直持っていればぐんぐん上がるエクセレントなカンパニーに現状あるとは思えません。ぐんぐん上がっているように見えているのは置き去りにされた割安さを、東証のPBR1倍割れ銘柄のテコ入れの力も借りて調整されたと見たほうがいいと思います。ここ20年とか30年のチャートを見れば納得です。破壊力のあるMUFJコインのニュースに気配りしながら買い時を判断したほうがいいと思っています。💡三菱UFJFGの金融プラットフォームを破壊的に伸ばすのはデジタル通貨しかありません。これが見通せないなら、大きなリターンは得られないのです。

三菱UFJFGが輝いて大きなリターンをくれるとしたらデジタル通貨の成功しか無いと思っている。現在の株価が適正かとか、適正価格いくらまでは上がるとかは正直分からない。だけど金融業に破壊力をもたらすデジタル通貨無しでは持つ意味を見いだせない。一旦頓挫してるとはなあ~。デジタル通貨への道が見えたら絶対買うな。

2023年9月5日三菱UFJ信託のプログマコイン基盤のステーブルコインにみずほFGも参加して2024年スタートと記事が出たね。記事では企業間取引にメリットと書いていて個人間には懐疑的。高速決済は触れてないけどさておき、BaaSなんかの金融プラットフォームに破壊力をもたらす可能性に気づいてないから買いじゃないかな。

前編で予告した通りバフェットが何故好きなはずの銀行株を売ったのか、その深層であるバランスシートについて日米比較と、更には銀行の元締め日本銀行とその親会社である日本政府のバランスシートにも迫ってみたいと思います。興味があれば更にお付き合いください。

【付録1】ウォーレン・バフェットが米銀行株を売った理由

日銀が長期金利を少しづつ高め誘導の兆しを見せ、欧米の政策金利はやや落ち着いたかに見えるもののまだ上がってます。アメリカで銀行破綻が連鎖的に起こりました。銀行が潰れるというのはどういうときなのでしょうか。一般企業と全く違うプロセスに驚かされます。銀行の破綻がどの様に起きるのか、日本は大丈夫なのかを考察してみたいと思います。

- 混迷期2008年リーマンショック

ゴールドマン・サックスに50億ドル出資し救済

メリルリンチはバンク・オブ・アメリカに500億ドルで救済買収されることになるなど混迷の時期でした - 2011年バンク・オブ・アメリカに出資

サブプライムローンで株価急変の同社へ50億ドル出資とワラント付き優先株(利率6%)7億ドル(7ドル台で普通株式転換権)取得し救済

- 霧中期2020年3月ゴールドマン・サックス80%売却

保有比率3.0%から0.6%へ

2020年6月には完全売却 - 2020年12月保有する金融株を次々と売却

JPモルガン・チェース完全売却

M&Tバンク完全売却

PNCファイナンシャルグループ完全売却 - 2021年3月ウェルズ・ファーゴ完全売却

320億ドルを出資していた全米4大銀行の一つを完全売却

- 2022年12月USバンコープ完全売却

バンク・オブ・ニューヨーク・メロン完全売却両社とも長期保有していた金融株

バフェットは銀行株はもともととても気に入っていました。ところが近年、ご覧のように凄まじい勢いで金融株を売却しポートフォリオを入れ替えています。バンク・オブ・アメリカは優先株でたっぷり配当をもらい、転換価格の3倍で転換という素晴らしく利益が乗った銘柄です。そのバンカメ以外は長期保有したお気に入りウェルズ・ファーゴまでほぼ全て売却しました。そして、このあとに起こったことが以下のとおりです。

- 2022年11月暗号資産(仮想通貨)交換業者大手FTXトレーディング経営破綻

破綻後に数億ドル規模の暗号資産が不正に引き出される

- 泡沫期2023年3月8日持株会社シルバーゲートキャピタル傘下のシルバーゲート銀行事業清算へ

暗号資産(仮想通貨)関連業者と取引の多い傘下銀行の自主清算表明。預金全額返済を表明。

- 2023年3月10日💡シリコンバレー銀行破綻

カリフォルニア州に拠点を置くスタートアップ企業向け金融機関で資産規模2090億ドル全米16位の銀行

- 2023年3月12日シグネチャー銀行破綻

ニューヨーク州ニューヨークの総資産1104億ドル全米29位の銀行

- 2023年3月12日米財務省とFRB(米連邦準備制度理事会)が全ての預金を保護すると表明

- 2023年3月19日バイデン政権高官がウォーレン・バフェット氏と複数回接触し助言を受ける

過去1週間にわたり複数回、今回の対応及び金融全般に助言を受けていたことが判明

- 2023年5月1日ファーストリパブリック銀行破綻

カリフォルニア拠点の総資産2291億ドルの銀行。3月16日に大手銀行JPモルガン・チェースなど11行から総額300億ドルの預金を受けたが、それを上回る719億ドルの預金流出が明らかになり経営不安が再び表面化していた。JPモルガン・チェースがすべての資産と預金を買収すると発表。

- 2023年5月2日パックウエスト銀行株価急落

預金の急激な流出を受けて株価が急落、身売りを含めて検討していることが明らかになる。カリフォルニア州ビバリーヒルズに本社を置く資産規模440億ドルの銀行。

破綻の前兆

ここにシリコンバレー銀行の2019年と2022年のバランスシートをお示しします。この間に資産が大幅に増えているのはコロナ下で個人にも企業にも大量の資金が政治的に投下されたことに関係があります。米政府が投下したその額は総額5兆8千億ドルと途方もない額です。様々な視点から解説は可能ですが、ここでは銀行の破綻がなぜ起こるかに重点を置きたいと思います。

まず銀行で特徴的なのは、預金は顧客から預かった資金であり返済すべきものという理由から負債になるということです。銀行は預かった預金を運用したり、資金を企業に貸し付けたりして利益を得ます。しかし、急激な資金流入により貸付だけでは資金を消化しきれず、運用にかなりの部分を回したのです。

破綻のメカニズム

それが売買目的有価証券と満期保有目的有価証券です。売買目的有価証券は時価評価され損失は決算書に反映されます。最近のFRB(米連邦準備l理事会)の政策金利引き上げにより、債権価値が下がり含み損が出ていますが、満期保有目的有価証券に関しては含み損が出ても注釈で開示が義務付けられているだけで決算に反映する必要がありません。満期まで保有していれば資金回収できるからです。2022年の決算書では152億ドルの含み損を開示しています。

ここで預金保護が保証されている額は25万ドルまでということを抑えておいて下さい。活発な資金の出し入れをするスタートアップ企業を多数顧客に抱えているシリコンバレー銀行は、多くの顧客が預金保護を大幅に超える額を預金しており、預金払い戻しに対して極めて脆弱であったことがバランスシートを見るとよく分かります。預金1731億ドルに対し払い戻しに即座に対応できる資金は、現預金の138億ドルと売買目的有価証券の260億ドルの計398億ドルしかありません。一旦信用不安が起こるとたちまち不足してしまうのです。そして預金流出は起こりました。ところが満期保有目的有価証券を売却すると含み損152億ドルを計上しなければなりません。対して自己資本は163億ドルなのです。一旦起こった信用不安で預金流出は止まらず、SNSの情報共有は信用不安の連鎖を加速度的に早めました。クリックするだけで簡単に資金移動できます。完全に崖っぷちに追い込まれたシリコンバレー銀行は増資を計画するも時すでに遅く、FRB(米連邦準備l理事会)の支援にも関わらず資金ショートし破綻してしまったというのが経緯です。その後の連鎖的な銀行破綻も不安を感じた預金者の払い戻しに対応できないという似た構図になります。

FRB(米連邦準備l理事会)の政策金利FFレートは2020年の0.25%から2023年6月現在5.25%まで引き上げられています。これにより金融機関が含み損を抱えるという言葉がよく使われます。でも持っている債券の利率が変わるわけでもないのになぜ価格が下がり含み損が出てくるのでしょうか。金利が上がると債券価格が下がるというのもよく聞きます。それは債権の現在価値という考え方に基づいています。

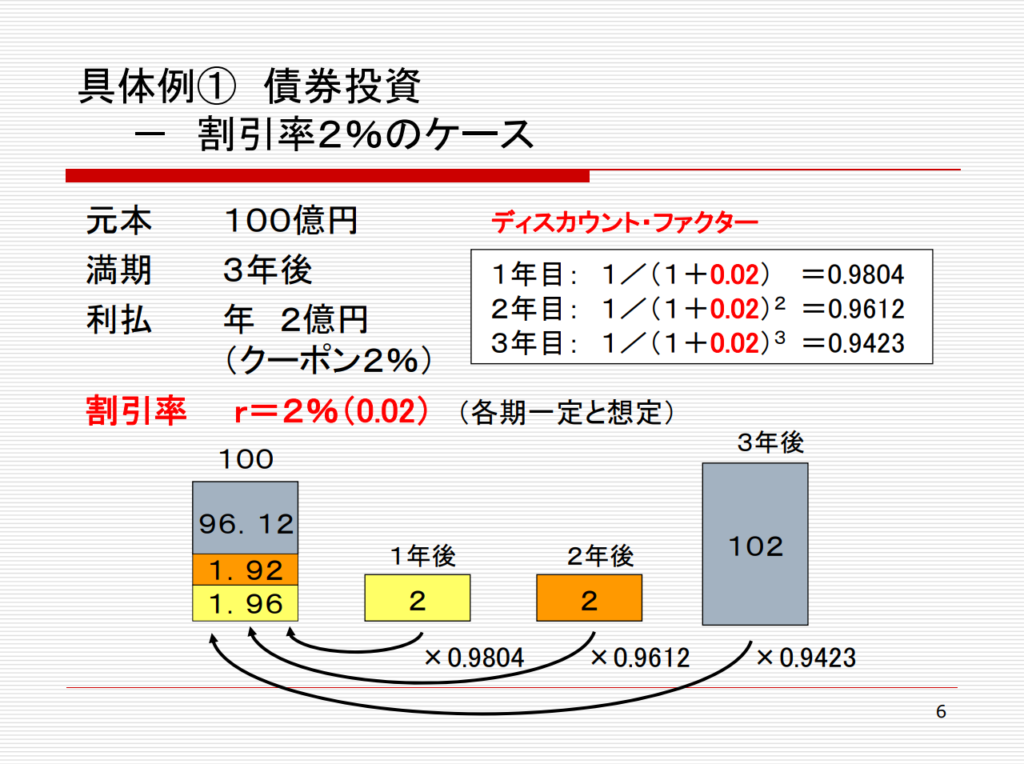

では具体例①を見てみましょう。利率2.0%の債権を購入し3年後満期で102万円の期待利回り債権があるとします。この債権の現在価値は割引率2.0%で下図の式のように計算します。3年後102万円の現在価値です。元本100万円の価値がありその価格で売れるだろうということです。ところが政策金利の引き上げが行われると現在価値の計算が変わります。具体例②をご覧下さい。

割引率が上がり、3年後102万円の債権の現在価値は91.82万円になってしまうのです。これが含み損です。これは現在保有している利率2.0%の債権でも、満期まで持てば計算上の含み損は0になるため、経過年数が経つほど含み損は減るわけです。満期になれば含み損はなくなります。

くだけて言えば、「5%で運用できる債権あるのになんで自分のとこは2%の債権ばっかりなの?これ売って新しい債権買うなら、手持ちの債権いったいいくらで売れるんやろう。」みたいなことです。

バフェットの教訓

年表でもお示ししたように、ウォーレン・バフェット氏がバイデン政権高官に助言を与えていたことが明らかになり、改めて彼の知見が如何に信頼されているかが分かります。バフェット氏は言います。「銀行ほど退屈な商売はない。決まったことを淡々とやっていればいいのだから。しかし、規律のないことがまん延している」と利息が稼げる長期債の投資を増やす金融機関に警告していたのです。なぜ自身が銀行株を売却したのかも示唆に富む言葉で説明するのです。今回の事態を受けての発言です。「金融機関が破綻しても、向こう1年間は預金者が資金を失わないことに賭けてもいい。ただし、政府が預金者を保護しても株主は全てを失うだろう」と。

銀行は退屈な短期で運用せずに利幅が取れる長期で運用する誘惑に常に駆られます。市場には既に登場している暗号資産の先物ETF(上場投資信託)や、申請中の暗号資産の現物ETFに加え、暗号資産の仕組債まで計画されつつあります。これらがいかに怖いかは高機能債権の欺瞞が表面化して暴落したリーマンショックで学んでいるはずなのですが、債権の顔まで持つようになった暗号資産に歴史は繰り返すかもしれません。

潜む破綻の地下水源流

知らないところで密かに進行している現象は色々あります。

- シリコンバレー銀行破綻のような典型的な銀行破綻に備えて資産規模500億ドル以上の銀行にはストレスチェックという危機に際したシュミレーションが義務付けられています。ところがトランプ政権下で2500億ドル以上に緩和されました。1000億ドル以上2500億ドル未満の資産規模の銀行は2年に1度で内容も大きく簡素化されていたのです。今回の破綻した銀行はこの枠に当てはまります。

- 日銀は2016年にマイナス金利政策を取りました。2015年から国内の銀行はもうからない日本国債での運用から、外債へシフトするようになりました。ところがFRB(米連邦準備理事会)の政策金利引き上げを契機に、世界中で金利が引き上げられ外債にシフトした多くの銀行は含み損を抱えるようになりました。

- 更にこの含み損は日本の地銀全般に影響を与えました。人口減や経済の低迷は余ったお金を債券市場で運用せざるを得ない環境を作りました。日本の会計基準では30%以上値下がりしなければ含み損は注釈に掲載するだけで決算に反映させる必要はありません。ならば一見問題ないようですが銀行経営上は大変問題があり、含み益があれば予定外の損失を債権売却により相殺できるのですが、それが封じられてしまうのです。思わぬ取引企業の破綻から生まれる損失を処理する余力がどんどん奪われていくということです。

このような危険な芽の地下水源流はいたるところに張り巡らされています。顕在化して初めてそうだったんだと気付かされることが世界には多く潜んでいるのです。

【付録2】日本のメガバンク破綻のリスクを見る

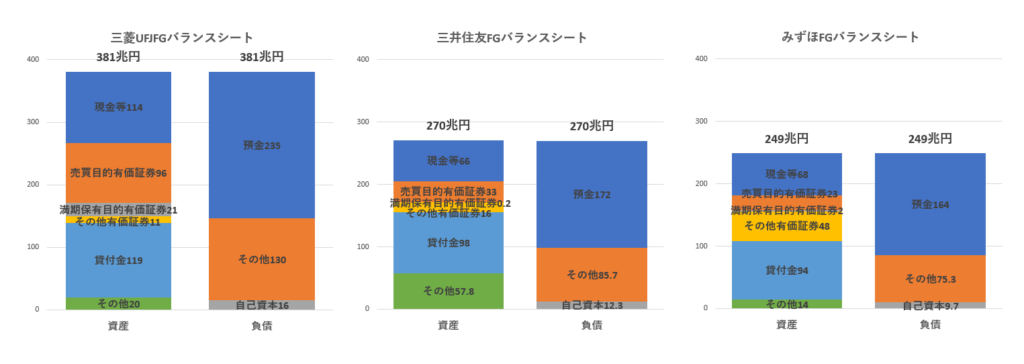

日本の3大メガバンクのバランスシート

3大メガバンクのバランスシートを下にお示しします。予想されていたことですが、シリコンバレー銀行とは違い、ストレスチェックは通るのだと思います。ただ、銀行により結構特色があります。

三菱UFJFGだけが現預金と売買目的有価証券の合計210兆円で預金の235兆円の90%をカバーしている超保守的なバランスシートになっています。万が一払い戻し請求が来ても磐石ですがそれが事業の特色にもなっています。それが貸付金です。貸付金の預金に対する割合が50%強で他の2行の57%強と比べてかなり少ないです。大企業向けホールセール事業の利益率の低さがグループ企業中心の冒険をしない手堅さを示しています。一方メガバンク中最大の預金を持ち、国内個人・中小企業向けリテール事業を得意とする三菱UFJFGは、店舗効率化も積極的に勧めており利益率は高いのです。

それに比べて三井住友FGの現預金と売買目的有価証券の合計は99兆円でカバー率57.6%でかなり低いです。ここはみずほFGも55.5%で似たようなものですが、三井住友FGは有価証券への振り分けが少なく貸付金等が非常に多く別で収益を積極的に得ている様子が見られます。

ここまで見てくると銀行の元締め日本銀行も気になります。バランスシートを見てみましょう。

日本銀行のバランスシート

日本銀行の国債保有高は現在582兆円です。日本銀行は国からは国債を買えないため、民間から買い上げて保有するのですが報道されているように保有残高は増える一方です。日本銀行は民間金融機関から国債を買うと、日銀当座勘定の該当の銀行の当座預金に電子的に金額をつけるだけです。また、企業活動や物品売買で生じる民間金融機関同士の資金移動はお金が動くわけではなく、日銀当座の中でA銀行からB銀行に付け替えられるだけです。民間から国債を買い当座に資金供給しているので、日銀当座はご覧のように549兆円と、どんどん増えていくわけです。いわゆる「日銀が資金をじゃぶじゃぶに供給する」と言われているやつです。

2023年12月の金融政策の変更で長期金利の上限を0.5%まで容認したため日本銀行は保有国債に8兆8000億円の含み損を抱えたと発表しています。ただし、いくら含み損が発生しても満期まで持つため問題はないとしているのです。満期保有目的の有価証券なのでいずれ償還され含み損は消えるのですが、これだといくら買っても問題ないということになってしまいます。そんな事があるのでしょうか。

日銀当座は民間金融機関の預金残高の一定比率(基礎残高+マクロ加算残高+政策金利残高)は入れなければなりません。法定準備に当たる基礎残高は0.1%、マクロ加算残高は0.0%、政策金利残高はー0.1%の付利が付きます。いわゆるマイナス金利政策です。そして国債買い入れ代金として日銀当座に電子的に付けた金額、いわゆる買いオペの付利は0.0%です。確かに日銀当座がいくら増えても企業活動が活発でなければ意味が無いのですが、わざわざ現金を手元に置くため払い戻し請求が急増することも考えられません。銀行間の決済は日銀当座の中で起こるのですから。仮に日本銀行に払い戻し請求が起きれば負債項目の当座が減り、負債項目の銀行券に置き換わるだけです。そして満期保有で償還期限が来たものは財政法第5条の規定に基づいて、必要に応じて国の借り換えに応じることができるのです。全くリスクのない549兆円の日銀当座に満期まで持つ582兆円の国債は日本銀行を揺るがすことはありません。

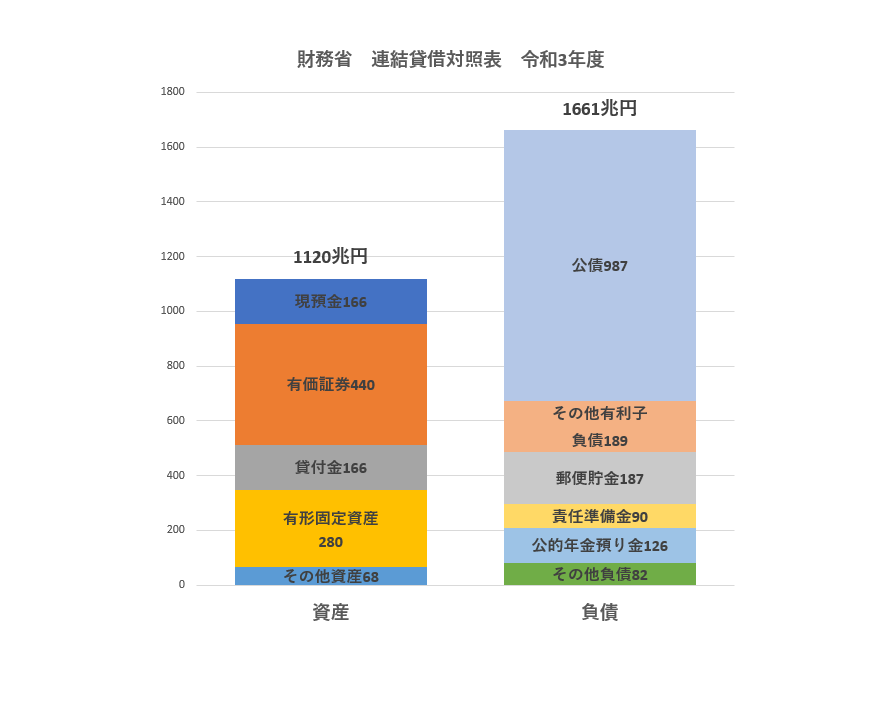

日本国のバランスシート

そうなると更に今度は、国の連結決算書を見てみましょう。財務省HPより国の連結貸借対照表がでています。日本郵政は連結対象になっているので、ゆうちょ銀行やかんぽ生命、政策金融公庫や政策銀行全ての保有国債は国の負債と相殺されて、公債残高は987兆円となっています。一般的に言われている金額より小さくなっています。しかしながらバランスシート全体では541兆円の債務超過となっています。しかし、一番国債を保有している日本銀行は何故国の連結子会社ではないのでしょう。

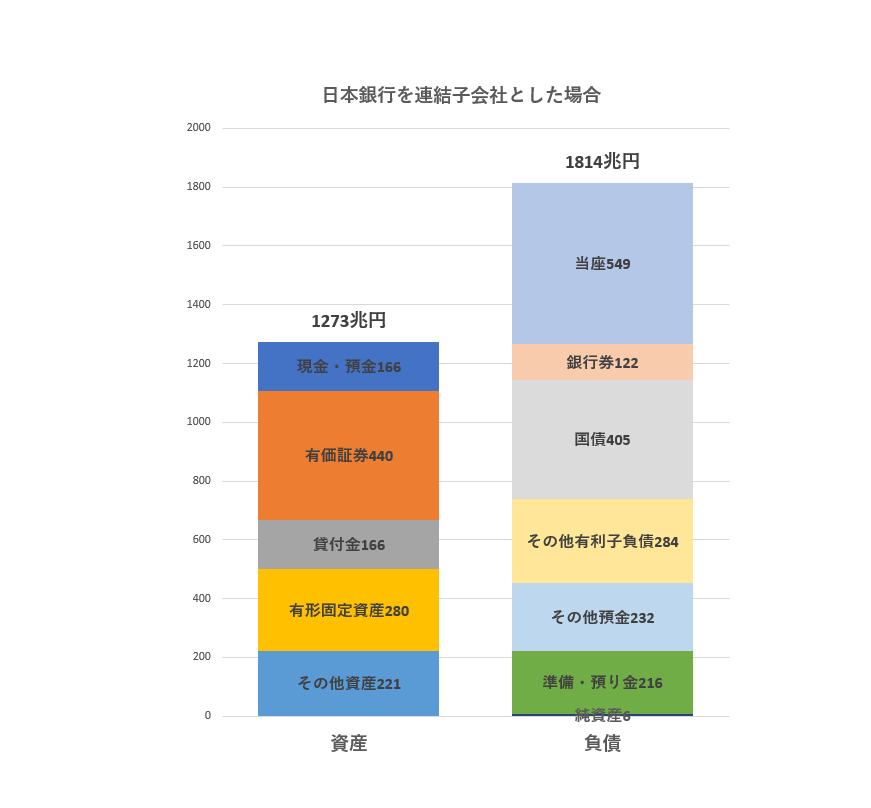

日本郵政は2021年の株式一般売出しで財務大臣持ち株比率は63.29%から33.3%に下がっていますが連結対象です。一方日本銀行は資本金1億円のうち政府出資55%が義務付けられており総裁の任命権も持っていますが連結対象ではないのです。日本銀行法の保証する独立性のためのようですが、財務的には連結子会社で問題ないように思えます。連結子会社として数字を足してみます。下表のようなバランスシートになります。

やはり541兆円の債務超過ですが、国債は相殺されて405兆円でその分当座に置き換わっています。しかも、日本銀行の項目でご説明の通り、負債の項目の当座はほぼ無利息の置いておくだけでよいリスクの殆どない負債です。なので引きます。負債1814兆円から日銀当座549兆円を引くと1265兆円で、💡実質債務超過ではないのです。これが日本国債が価格を維持している核心的事実です。

※個別株予想は、あくまで個人的見解を示したもので、投資を勧誘や推奨するものではありません。

過去の実績や未来の予想は投資成果を保証するものではありません。

売却を勧めるものでもありません。

投資の判断は皆様ご自身の決定にてお願い致します。