次々と競合他社を吸収合併していったオールジャパンのエネルギーの巨人は何故飛躍できないのだろうか~その理由を探る!

この何十年もずっと疑問でした。

日本石油が何故石油メジャーに迫れないのか、原油開発の上流の主要プレイヤーになれず下位に甘んじているのか。同業者を次々と吸収しながら巨大化するものの、世界での存在感が何故無いのか合従連衡の歴史を辿ろうと思いました。

不祥事~この時代がENEOS転落の始まりか

2022年9月に新聞を見ると、ENEOSホールディングス杉森会長が突然辞任と、しかもその原因は沖縄の高級クラブでのセクハラだと載ってました。

週刊新潮の記事など次々と明らかになる事実に驚きました。💡これはかなり企業として統治不全に陥っているなと直感しました。これだけ巨大になった企業が株価はさっぱり冴えません。

本ブログのポリシーの一つ💡「現在価値と将来価値に差がある企業に着目する。」にピタリとハマります。この企業のポテンシャルからすると現在価値は何らかの理由で不当に低いのではないかと。

何から手をつけようかと考え、近来最も株価が上昇した時期の社長は誰か、企業合併の歴史でどの時期に位置するかの2軸を思考のスタートラインとすることにしました。

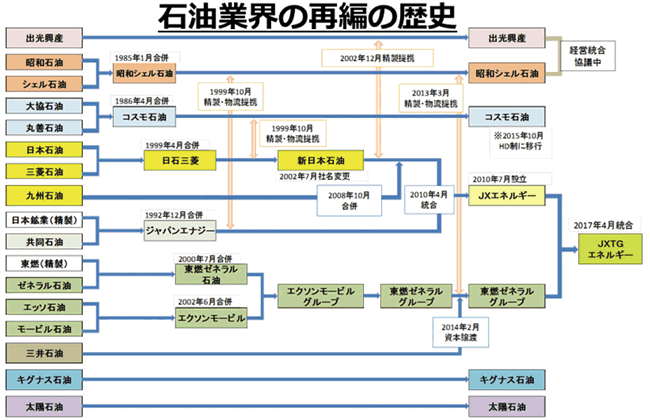

合併の歴史をたどる~ENEOS、出光興産、コスモ石油に集約~そしてアラビア石油は石油メジャーになれなかった

【ENEOSホールディングスの合従連衡】

かなりわかりにくいと思いますので表と図でざっと見てください。

以前、日本石油はカルテックス(現在の社名はシェブロンで合併により複数持つブランド名の一つがカルテックスとなっている)傘下の外資系とみなされていました。

太平洋戦争後の1951年(昭和26年)、アメリカのカルテックスと折半出資で日本石油精製(現在のENEOSと統合している)を設立。カルテックスグループの一員となったからです。

| 年代 | ENEOS | 三菱石油 | 日本石油精製 | 新日鉱HD | カルテックス | 東燃 (エクソン系) | ゼネラル石油 (モービル系) | エッソ石油 | モービル石油 | アラビア石油 (参考) |

|---|---|---|---|---|---|---|---|---|---|---|

| 1951 | 日本石油←カルテックスと業務提携 | 日本石油精製←カルテックスと折半出資 | 日本鉱業 | 日本石油精製←出資 | ↓下記参考情報記載のみ | |||||

| 1965 | 共同石油グループ(東亜石油、アジア石油) | |||||||||

| 1992 | 日鉱共石 | |||||||||

| 1993 | ジャパンエナジー | |||||||||

| 1996 | 日本石油←離脱←カルテックス | 日本石油←合併カルテックスオイルジャパン | ||||||||

| 1999 | 日石三菱 | 日本石油←合併 | 日石三菱石油精製 | ↓法人は消滅 | ||||||

| 2000 | ↓法人は消滅 | 東燃ゼネラル←合併 | 東燃ゼネラル←合併 | |||||||

| 2002 | 新日本石油 | 新日本石油精製 | 新日鉱HD | エクソンモービル←合併 | エクソンモービル←合併 | |||||

| 2010 | JX日鉱日石エネルギー | JX日鉱日石エネルギー←合併 | JX日鉱日石エネルギー←合併 | |||||||

| 2013 | ↓法人は消滅 | ↓法人は消滅 | JX日鉱日石←石油天然ガス開発事業継承 | |||||||

| 2017 | JXTG | JXTG←合併 | JXTG←合併 | 東燃ゼネラル←統合 | 東燃ゼネラル←統合 | ↑上記参考情報記載のみ | ||||

| 2020 | ENEOS | ↓法人は消滅 | ↓法人は消滅 | ↓法人は消滅 | ↓法人は消滅 |

2017年までの俯瞰図。出光興産と昭和シェル石油は経営統合済。JXTGエネルギーは現在のENEOSホールディングス。

【合従連衡】

「がっしょうれんこう」各勢力がその時々の状況に応じて結びついたり離れたりする様

【合併の歴史~ENEOS編 はじめに】吸収合併の歴史と歴代会長・社長

新日鉱ホールディングスと合併しJX日鉱日石となった時期から、ENEOSホールディングスの会長と社長を年表に重ねてみました。現在の企業統治がどうなっているか、まず確認してみてください。

| 年代 | ENEOS HD | 会長 | 社長 |

|---|---|---|---|

| 1999.4 三菱石油と合併 | 日石三菱 | ||

| 2000 | |||

| 2002 | 新日本石油 | ||

| 2010 新日鉱HDと合併 | JX日鉱日石エネルギー | 西尾進路(出身:日本石油 2010-2012) | 高萩光紀(出身:新日鉱HD 2010-2012) |

| 2012 | 木村康(出身:日本石油 2012-2018) | 松下功夫(出身:新日鉱HD 2012-2015) | |

| 2015 | 内田幸雄(出身:新日鉱HD 2015-2018) | ||

| 2017 東燃ゼネラルと合併 | JXTG | ||

| 2018 | 内田幸雄(出身:新日鉱HD 2018-2019.6) | 杉森務(出身:日本石油 2018-2020) | |

| 2020 | ENEOS | 杉森務(出身:日本石油 2020-2022) | 大田勝幸(出身:日本石油 2020-2022)杉森派 |

| 2022 | 大田勝幸(出身:日本石油 2022-代表権なし)杉森派 | 齋藤猛(出身:日本石油 2022- )杉森派 副社長代表権有 谷田部靖(出身:日本石油 杉森派) 副社長代表権有 宮田知秀(出身:東燃ゼネラル反杉森派) |

日本石油支配の現在に至るまでに何があったか

表を見てください。新日鉱ホールディングスと合併後、社長は新日鉱から会長は日本石油からが続きます。この組織では会長職が社長の上位職でした。ところが2018年新日鉱ホールディングス出身の内田幸雄氏が日本石油以外で初の会長に就任します。これは東燃ゼネラル石油との合併に貢献した論功行賞からですが、翌年6月には退任しています。日本石油の杉森社長らとの確執はあったと強く推測されます。

更に注目すべきは杉森氏が内田氏を追い出して社長から会長に上り詰め権勢を振るっていた絶頂期、2022年の不祥事で杉森会長が退任に追い込まれた後の経営陣です。💡主要ポストは杉森氏を支えてきた部下たちが占めています。

2023年12月19日斎藤社長が女性への不適切行為で解任の記事が出たね。歴代社長と会長の年表をよく見ればわかるけど、解任の斎藤社長、辞任の谷田部副社長、どちらも同じく不適切行為で辞任した杉森前会長のバリバリの子飼いで杉森派だ。まさに類は友を呼ぶ。

しかしこれで杉森派は一掃されるかもしれないけど、先で述べているけど企業統治がホールディングスの体をなしていない致命的欠陥が正されるかどうかがポイントだと思う。そこが正されないなら依然として混迷の日本石油だね。

次のトップが誰で企業を本来のホールディングスに戻すかどうかを見極めてから投資すべき。

(記事本稿は2023年1月17日に公開されたものです。)

【合併の歴史~ENEOS編 1】(1951~1999)日本石油から日石三菱へ

- 1951年カルテックスと業務提携

カルテックスとの折半出資で日本石油精製株式会社を設立、カルテックスグループとなります。製油所建設資金の調達と精製技術の導入を図ったものでした。

- 1996年カルテックスとの業務提携解消

日本石油精製のカルテックス持ち分を100%日本石油が買い取り業務提携を解消、日本石油全額出資の精製会社となりました。

- 1999年三菱石油と合併

三菱グループの三菱石油と合併、日石三菱が誕生します。三菱石油はテキサコ系でしたがカルテックス(1984年シェブロンに社名変更)にテキサコが買収される中で日本石油との合併の話となっていきました。

1951年カルテックスと業務提携し外資系となった日本石油は、1996年の提携解消までカルテックスすなはちシェブロン傘下でした。

提携を解消した日本石油はその後三菱石油を飲み込み巨大化へ進んでいきます。しかし経営統合後、三菱石油が経営の中核に現れることはありませんでした。規模で圧倒する日本石油が三菱グループのバックボーンがあるとはいえ、三菱石油を圧倒していました。

【カルテックス】

このカルテックスの歴史をたどると、もともとはスタンダード・オイル社(ロックフェラー家が創業家)という会社が1911年アメリカの独占禁止法で34社に分割されます。そして34社に分割された後の1社が、スタンダード・オイル・オブ・カリフォルニア通称SOCALとして残りました。

他の分割会社も巨大企業エクソン(スタンダード・オイル・オブ・ニュージャージー)やモービル(スタンダード・オイル・オブ・ニューヨーク)に育ちます。

その後SOCALは1936年テキサコ(Texaco)と折半出資でカルテックス(Cal-Tex)を設立。第二次世界大戦後1960年代70年代まで世界中の石油を独占していたあの世界の7社セブンシスターズの一角です。

1984年そのセブンシスターズの一角ガルフ石油と合併し、社名をシェブロンとしています。そのため地域によりガルフ、テキサコ、カルテックスのブランド名は残し現在に至っているのです。

アメリカ独占禁止法は様々な歴史的企業を生んできた現在のGAFAMにもつながる歴史を左右するような法律なのです。

近年CO2対策としてESG投資重視の機関投資家が大幅に増えて、経営陣に取締役を送るようになり石油スーパーメジャー達を震え上がらせました。そして油田の権益を手放す動きで石油株が大きく下落しました。

シェブロンは株価下落の嵐の最中にウォーレン・バフェットが大きく買った会社です。バフェット保有銘柄第4位で260億ドル(133円/ドルで3兆4500億円)ほどを保有しています。今度こそバフェットは間違えたと思われたのですが、間違っていませんでした。

購入後、株価は大きく上昇しています。

因みに日本株への投資姿勢を表明しているウォーレン・バフェットですが、既に日本の5大商社の株を取得しており、更に買い増し姿勢も見せています。次はどこかですが、シェブロンはロックフェラーが祖ですよね。アメリカのもう一つの石油メジャーエクソン・モービルもロックフェラー系です。ウォーレン・バフェットの投資先にはロックフェラー、モルガン、デュポンなどの財閥系が何故かちらつきます。日本の次の投資先は有力財閥系の金融機関だと読みます。

【合併の歴史~ENEOS編 2】(2010~2016)新日鉱ホールディングスを経営統合

- 2010年JX日鉱日石エネルギーの誕生

日石三菱は新日鉱ホールディングスと経営統合します。

JX日鉱日石エネルギーの誕生です。業界6位の新日鉱ホールディングスと1位の日石三菱は、会長が日本石油出身者から社長が新日鉱ホールディングス側からという棲み分けが2代続きました。【2010年】

会長:西尾進路 (日本石油)・・・JXホールディングス初代会長

社長:高萩光紀 (新日鉱HD)・・・JXホールディングス初代社長

【2012年】

会長:木村康 (日本石油)・・・JXホールディングス2代目会長

社長:松下功夫 (新日鉱HD)・・・JXホールディングス2代目社長 - 2015年3代目社長の就任は予定通り新日鉱HD出身の内田氏だったが

3代目の社長は新日鉱HD出身の内田幸雄氏が就きます。会長は日本石油出身の木村康氏のままです。

ときは出光興産と昭和シェル石油の合併話が進行しているときでした。会長 : 木村康 (日本石油)・・・JXホールディングス2代目会長続投

社長 : 内田幸雄 (新日鉱HD)・・・JXホールディングス3代目社長 - 2016年出光興産と昭和シェル石油の合併話は停滞

出光興産は創業家支配企業です。2016年創業家の合併反対で合併話は停滞していきます。

【合併の歴史~ENEOS編 3】(2017~2018)東燃ゼネラルの奪い合い~JX日鉱日石か出光・昭和石油連合か

一方世界では石油メジャーのエクソンとモービルが合併しました。当然の帰結として日本でもエクソン系の東燃とモービル系のゼネラル石油が合併し東燃ゼネラルが誕生します。

💡この東燃ゼネラルがJX日鉱日石につくか、経営統合ができた場合の出光興産につくかで日本の勢力図は大きく変わります。

JX日鉱日石の内田社長は強い危機感を持ち、東燃ゼネラル当時の社長である武藤氏と極秘交渉を重ね合併の話をまとめてしまいます。

- 2017年JXTGホールディングスの誕生

JXホールディングスと東燃ゼネラルが合併します。

2017年JXTGホールディングスが誕生します。 - 2018年新日鉱HD出身の内田氏の会長就任

東燃ゼネラルとの合併交渉をまとめた💡内田氏はこの功績で今まで日本石油出身者が占めていたホールディングス会長の座に就任しました。東燃ゼネラルの武藤潤社長はJXTGホールディングス副社長に納まります。

💡内田氏がJXTGホールディングス会長に昇格した後、後任の社長の座についたのが日本石油出身の杉森務氏です。今までの慣例が逆転したのです。杉森氏は2022年女性への不適切行為を行った不祥事が表面化し突然の辞任となった時の人です。内田会長と杉森社長の間に確執があったのは間違い有りません。

東燃ゼネラルと経営統合したJXTGへの期待から株価は2018年9月最高値をつけたあと、株価は雪崩を打って急落していきます。会長 : 内田幸雄 (新日鉱HD)・・・JXTGホールディングス3代目会長

社長 : 杉森務 (日本石油)・・・JXTGホールディングス4代目社長

副社長 : 武藤潤 (東燃ゼネラル)

【合併の歴史~ENEOS編 4】(2019~2020)日本石油中心のグループ再編

- 2019年6月内田会長は特別理事へ

権力闘争の末、2019年6月内田会長は特別理事に退き、会長空席になりました。そして一連の組織再編が日本石油出身者中心に進んでいきます。

会長 : ( )・・・空席

社長 : 杉森務 (日本石油)・・・JXTGホールディングス4代目社長続投 - 2019年11月ENEOSホールディングスの誕生

2019年11月JXTGホールディングスをENEOSホールディングスに、JXTGエネルギーをENEOSに商号変更するとともにグループ運営体制を変更します。💡事業子会社である新生ENEOS中心の運営体制にし、ENEOSホールディングスとENEOS一体経営で実質統合し、役員も兼任させるとしたのです。ホールディングスの意味は無くなりました。理由は変化の激しい環境に対応するために意思決定と業務執行の迅速化を図るためとなっています。

企業統治としてのホールディングスの最大のメリット💡「監督と執行の分離」を無意味にしてしまいました。株価は更に一段と下げていきました。 - 2020年杉森氏の会長就任

そのような情勢の中、2020年杉森氏はJXTGホールディングス会長の座につきます。社長は大田勝幸氏、日本石油出身の杉森会長を支えてきた人物です。💡杉森氏は周りを自分の息のかかった部下たちで固めていきます。企業のこのような状況は、ホールディングスの企業統治が機能する「監督と執行の分離」下では起こりません。何故ならホールディングスのトップが事業子会社を監督し、事業子会社のトップは信任と権限を与えられ政策を執行します。事業子会社は派閥を作る意味がありません。

JXTGホールディングスと事業子会社JXTGエネルギーが一体となった結果、杉森会長は側近で固めた人事で、決算をよく見せることに支障がなくなっていきます。

パナソニック第6代社長中村邦夫氏や富士通第11代社長秋草直之氏と非常に似ています。自分の影響下の部下を多数配置し独裁体制を築いた点は全く同じです。共に会社の価値を大きく毀損した分岐点にいた方たちです。会長 : 杉森務 (日本石油)・・・ENEOSホールディングス4代目会長

社長 : 大田勝幸 (日本石油)・・・ENEOSホールディングス5代目社長

コーポレートガバナンスの構築・運営に関する基本的事項より

2. 当社と主要な事業会社(ENEOS株式会社、JX石油開発株式会社、JX金属株式会社)の経営体制当社は、エネルギー事業を中心に据えたグループ運営体制をとるため、💡当社とENEOS株式会社について、役員の兼任、会議体の一体的運営、管理部門の統合等により経営を一体化します。

JX石油開発株式会社およびJX金属株式会社は、💡当社が定める経営の基本方針の下、それぞれの事業特性に応じて、自律性・機動性・独立性を高めた業務執行体制を構築します。

【合併の歴史~ENEOS編 企業考察1】起こるべくして起こった不祥事

誰も異を唱えることのできない環境で前述の不祥事は起こりました。杉森氏の沖縄高級クラブでの女性ホステスに対するセクハラです。顛末は皆さん御存知の通りで、表面化して事実発表し社長辞任という後味の悪いものでした。

不祥事を起こした杉森氏退任後の経営陣は、左遷されていた東燃ゼネラル出身の宮田副社長を除けば、杉森氏を支えてきた人物たちです。💡ホールディングスと中核事業子会社を一体運営するという企業統治は変わらないはずで、間違いなく今後の業績を停滞させるでしょう。

【合併の歴史~ENEOS編 企業考察2】ホールディングスの企業統治に望みは残るか

他方JX石油開発とJX金属については中核事業会社として大幅な権限委譲を進め、それぞれの事業特性に応じて、より自律性、機動性、独立性を高めた業務執行体制を構築します、と表明しています。

起爆剤となりうるのは企業統治上、ホールディングスの最大のメリット「監督と執行の分離」を甘受できるこの2社です。

【合併の歴史~ENEOS編 企業考察3】プライド高き事業子会社JX金属

新日鉱HDの出発は日本鉱業で、その祖業は日鉱金属です。発祥企業であるが故に統合後の事業子会社JX金属は独立性の高い事業子会社を維持します。

人事や給与体系、労働組合まで別などENEOSから独立性の高い独特の事業会社です。それだけに売却の噂も絶えません。歴代社長も日本鉱業出身者です。このような事実が並ぶと企業統治が効いているようには思えません。ENEOSは、形はホールディングスですが極めて企業統治が不完全な会社です。

JX金属のような会社を企業統治の中にしっかり組み込むことは、「所有と経営の分離」が特徴の創業家支配企業であるサントリーホールディングスが同じくファミリー企業であるビームスを軌道に載せた手法が非常に参考になります。

JX金属がプライド高く日本鉱業からの伝統を守るのは全く障害になりません。むしろそのほうが企業としてポテンシャルを発揮するのではないかと思います。

💡JX金属の経営陣と話し合いを重ね、「監督と執行の分離」即ちENEOSホールディングが監督者でJX金属が執行者だという立場を理解させ活性化することが必要です。過去記事などをみる限り協力関係というより反目しあっているのが実情のようです。当然ですが、経営陣に日本石油出身者を送り込んでも混乱を招くだけなのは自明の理です。

【合併の歴史~ENEOS編 企業考察4】JX石油開発はどう進むのか

もう一つの中核事業子会社であるJX石油開発は、新日本石油開発と旧日鉱石油開発(ジャパンエナジー石油開発)からなり、後にアラビア石油の開発部門も吸収しています。

残念ながら昨今のCO2削減などの潮流により、開発撤退のニュースは頻繁に入ってきますが、新規開発のニュースは有りません。

公式発表のように「権限委譲を進め、それぞれの事業特性に応じて、より自律性、機動性、独立性を高めた業務執行体制を構築」というより、前段の文言「当社が定める経営の基本方針の下」という💡ENEOSの思惑が色濃く反映して独自判断ができていなのではと思ってしまいます。ENEOSホールディングスの事業子会社と一体化してしまった企業統治は会社を活性化させない非常に問題な体系で大いに業績は精彩を欠くでしょう。

2024年2月28日ENEOSホールディングスは、東燃ゼネラル石油出身の宮田知秀副社長(社長代行)が4月から社長に就任する人事を発表したね。経営陣の中で唯一の反杉森派だ。

そして、主要子会社ENEOSの社長はなんと三菱石油出身の山口敦治氏が就任し、日本石油出身者が独占していた経営体制が大きく変わり、歯車が逆回転しだしたような大きな変化を感じた。JX金属を上場させ子会社を自立させる方向性はまさに逆回転、ホールディングス本来の姿だ。

日本石油出身の杉森派太田会長は残るものの、ENEOSを掌握し実績を残すことに成功したならば会社は大きく変わると思う。今後の企業統治が「監督と執行の分離」が効いたものに変貌していけば高収益企業になれると思う。現在は完全に投資推奨の会社だ。

(記事本稿は2023年1月17日に公開されたものです。)

【出光興産の合従連衡】

| 年代 | 出光興産 | 昭和シェル | シェル石油 (ロイヤル・ダッチ・シェル系) | 東亜石油 |

|---|---|---|---|---|

| 1965 | 昭和石油 | 共同石油グループ←販売部門統合 | ||

| 1949 | ロイヤル・ダッチ・シェルと業務提携 | |||

| 1951 | ロイヤル・ダッチ・シェルが資本参加 | |||

| 1979 | 昭和石油グループ入←東亜石油 | 昭和石油←離脱←共同石油グループ | ||

| 1985 | 昭和シェル石油 | 昭和石油←合併 | ||

| 2020 | 出光興産←昭和シェル | 出光興産←経営統合 | ↓法人は消滅 | 出光興産グループ← |

| 2021 | ↓法人は消滅 | 出光興産のTOB不成立で子会社として存続 | ||

| 2022 | 出光興産←東亜石油 | 株式売渡請求により出光興産の完全子会社になる |

出光興産の経営陣は、2014年頃から昭和シェル石油と経営統合の検討をはじめました。創業家と経営陣のバトルは新聞を賑わせました。2020年昭和シェル石油と経営統合、2022年やっと東亜石油も完全子会社化し一段落したのです。

【合併の歴史~出光興産編 1】昭和シェル石油の形成まで

- 1979年東亜石油の昭和石油グループ入り

新日鉱ホールディングスの前身である日本鉱業の共同石油グループを離脱し、昭和石油グループに入る。

- 1985年シェル石油が昭和石油と合併

昭和石油がシェル石油を合併する形で昭和シェル石油が誕生する。

【合併の歴史~出光興産編 2】出光創業家との対立

- 2015年

(旧:日本石油の状況)出光興産と昭和シェルの合併話が進行JX日鉱日石の社長は新日鉱HD出身の内田幸雄氏が就いた頃、出光興産と昭和シェル石油の合併話が進行していました。

- 2016年合併話は停滞

創業家の合併反対で合併話は停滞していきます。

一旦はロイヤル・ダッチ・シェルから昭和シェル石油株33.3%を取得予定と発表しましたが、これをよく思わなかった出光興産の創業家が、昭和シェル石油株を取得したため、※金融商品取引法の株式公開買付(TOB)の規制にかかり31.3%に引き下げました。※解説参照 - 2017年

(JX日鉱日石エネルギーが東燃ゼネラルと合併JXTG誕生)出光興産創業家の持株比率が低下出光興産の現経営陣は2017年1200億円の※公募増資で創業家の持ち株比率を拒否権のない26%まで下げています。この公募増資は訴訟に発展しましたが創業家側が敗訴し増資が認められました。昭和シェルとの統合のため経営側は創業家と大いに対立しました。💡創業家企業の「所有と経営の分離」を踏み外した極めてまずい手法です。※解説参照

世間の反応は創業家制は前近代的であり経営陣の取った手段は当然という声がほとんどだったと思います。マスコミの論調も同様です。しかし当ブログの見方は違います。

創業家と良好な関係を保ち支えてもらっていれば、そして昭和シェルと統合できたかどうかはともかくとして、創業家の発言力に最大限の配慮をしていれば混乱は起きなかったのです。経営陣にどんな野心があったのでしょうか。 - 2019年

(JXTGからENEOSホールディングスへ商号変更)出光興産と昭和シェルの経営統合創業家との対立で多くの混乱を招きましたが、2019年昭和シェルとの合弁にこぎつけた経営陣は、💡今後3ヶ年に渡り、年間予想利益5000億円の利益のうち50%以上を株主還元に当てるなど数項目の約束を創業家側と交わして合意しています。この合意は旧村上ファンド系投資会社が仲介しています。

- 2020年合併後の体制

出光興産創業家の反対で停滞した合併話は、JXTG(2017年JX日鉱日石と東燃ゼネラルが経営統合)より2年遅れてスタートしました。出光昭和シェル連合はまだ体制が整っていないのです。

- 2020年12月東亜石油の完全子会社化のための株式公開買い付け(TOB)の失敗

親子上場解消という大義名分のもと、経営陣は1株2450円で子会社東亜石油のTOBを行いました。TOB開始時に第2位の著名な投資ファンドである株主コーンウォール・キャピタル・マネジメントは18%の所有権でしたが失敗に終わったときは29%所有していました。買取価格が安すぎると買い増し経営陣に対抗したのです。

- 2022年9月東亜石油完全子会社化へ

1株3150円で事前に31.5%を保有するコーンウォール・キャピタル・マネジメント同意のもと、再び経営陣はTOBを行いました。買い付け後は上場廃止予定です。コーンウォールは見事に売り抜けに成功しました。

買付を行った株主の所有権割合が1/3を超える場合は他の株主に影響を与えるため株式公開買付が必要になります。法人の場合は買い付けを行う側の特別関係者(20%以上の所有者)も同一グループとみなされます。

出光興産の経営側がロイヤル・ダッチ・シェルから1/3を超えないぎりぎりの33.3%を買い取る契約をしましたが、特別関係者である創業家が0.1%購入したため株式公開買い付け(TOB)を強制されることになります。そのため購入割合を引き下げ31.3%の購入にしたわけです。

会社法上、新株発行の差し止めが認められる場合に「著しく不公正な方法により行われる場合」というものがあります。

出光興産の経営側はベトナムのニソン製油所などへの資金需要を理由にしましたが裁判所は懐疑的な判断を示しています。創業家の支配権を弱める目的ととったようですが、第三者割当ではなく公募増資という形を取ったため、経営側に賛成の者ばかりが買うわけではないと判断し新株発行差し止めの仮処分申請をした創業家側の訴えを退けたのです。

【合併の歴史~出光興産編 企業考察1】経営陣の野心からか

2023年の現在、出光興産は💡ベトナムのニソン製油所で失策を重ね操業停止に追い込まれ、撤退濃厚と言われています。出光興産が社運をかけた総額1兆円の日の丸プロジェクトは最終局面に入りました。

2013年建設工事を開始しましたが1年半遅れ2018年にやっと稼働にこぎつけています。昭和シェル石油との経営統合で創業家と争っていた時期と完全に重なります。この混乱と失策は第10代社長の月岡隆氏の時代でした。(2013年~2018年)

💡ベトナムとの交渉の中で、ベトナム事業拡大の野心のため無理な為替リスクを負ったのです。この不利な条件が市況悪化で資金繰りの足を引っ張りました。

もし創業家と良好な関係にあれば、企業の中長期的発展のため腰を据えた交渉ができたはずなのです。💡目先の野心と焦りから、政策を誤ったのです。決算を良くする事と経営陣に有利な人事が目的となってしまいました。

現在の社長は第11代木藤俊一氏ですが東亜石油の完全子会社化の顛末を見ると、権力委譲した月岡社長と共通で大変見通しの甘い方だなと思います。

この構図もビール業界のキリンとアサヒの海外事業の明暗とくっきりとダブります。

ホールディングスとして「監督と執行の分離」が明確に意識されていたアサヒと真逆のキリンの明暗です。

💡出光興産もENEOSとは全く別の観点から企業統治に問題があるのです。

【コスモ石油の合従連衡】

| 年代 | コスモ石油 | アジア石油 | 丸善石油 |

|---|---|---|---|

| 1939 | 大協石油 | ||

| 1965 | 日本鉱業の共同石油グループ←販売部門統合 | ||

| 1981 | 大協石油←アジア石油 | 大協石油←離脱←共同石油グループ | |

| 1986 | コスモ石油 | ↓法人としては消滅 | コスモ石油←合併 |

| 2003 | ↓法人としては消滅 | ||

| 2015 | コスモエネルギーホールディングス |

【合併の歴史~コスモ石油編 企業考察1】コスモ石油は買収に翻弄

コスモエネルギーHDの筆頭株主アラブ首長国連邦は、脱炭素社会の流れの中で2022年保有株を全て売却しました。

これを市場で買い集めた旧村上ファンド系投資会社の買収に対してコスモエネルギーホールディングスは新株予約権の無償割当てなどの買収防衛策を講じました。村上ファンド系の買収は出資比率20%を超えて買い進む勢いです。

旧村上ファンド系は出光興産と親密で、昭和シェル石油との統合でも仲介し存在感を見せました。出光興産との統合への布石かなどと噂されています。

💡株価は大きく動いています。ただし企業価値とは無関係にです。

2023年12月1日産業ガスの岩谷産業が旧村上ファンド系投資会社からコスモ石油株を電撃取得のニュースが流れたね。コスモ石油側も寝耳に水だった様子で、敵対的買収を仕掛けてくる旧村上ファンドに対抗して開く予定だった臨時株主総会を中止した。

岩谷産業は水素ステーションに狙いを定めているけど、コスモ石油と何かするのかな。市場は懐疑的でコスモ石油も岩谷産業も株価は急落だ。

創業家統治企業の岩谷産業は中長期で何か目算があるはずだから、絶好の買い場かもしれないね。目算が世間の知れるところとなれば買うには遅いし、今は買収効果は五里霧中だ。

(記事本稿は2023年1月17日に公開されたものです。)

【アラビア石油(AOCアラビアンオイルカンパニー)の合従連衡】

| 年代 | 富士石油 | アラビア石油 |

|---|---|---|

| 1958 | アラビア石油設立 | |

| 1966 | 共同石油←販売部門統合 | |

| 2003 | AOCホールディングス←共同持株会社設立 | AOCホールディングス←共同持株会社設立 |

| 2013 | ↓法人としては消滅 | 富士石油←AOCホールディングス(改称) JX日鉱日石←石油天然ガス開発事業継承 |

| 2015 |

【合併の歴史~アラビア石油編 企業考察1】なぜアラビア石油はメジャーになれなかったのか

アラビア石油が2000年サウジアラビアとの利権協定継続に失敗のニュースは覚えている方も多いのではないでしょうか。

報道はサウジアラビアの法外な要求を飲めず決裂したという内容だったと思います。

今思えば妥結しておけばどれほど国益にかなったかと思いますが、実態はどうだったのでしょうか。

1957年サウジアラビアと利権協定締結した日本輸出石油株式会社から利権を継承し翌年アラビア石油が設立されています。両社の創業者である山下太郎氏は有名ですね。

1958年にはクウェートからも利権獲得し、油田開発が軌道に乗った1968年から1985年の間、日本の経常利益ベスト10企業に登場し、その間トヨタ自動車などを押さえて5度首位になっています。

山下氏以降、社長は天下り官僚が占めるようになり、常識とはかけ離れたプレゼントなどのロビー活動でアラブ王族との信頼関係を築いていった山下氏のような関係は築けなかったようです。

官僚の発想として、💡利権延長交渉は国の援助でなんとかなると踏んで交渉した結果が前述の、サウジアラビアの法外な要求を飲めなかったという全体の一片をとらえた記事になってしまったのです。結局、利権延長交渉は失敗し現在に至っています。

アラビア石油は富士石油と統合した持株会社AOCホールディングスを経て、現在は富士石油に改称しています。日の丸石油メジャーは、常識では通用しないアラブ王族とのパートナーシップ形成に失敗したため、複雑な政治事情に翻弄され夢と散ったのです。

山下太郎氏はいかにしてパートナー王族との信頼関係を醸成するかに心血を注ぎました。個人対個人の信頼関係で事が進むことを熟知していた彼は、パートナー王族へのプレゼントとして特別仕様のキャデラックを十数台贈った事があります。車の数は王族の女性の数と同じだったそうで大変信頼関係が深まったとのことでした。日本の常識とは全く違うビジネスの慣行が実際にはあったのです。

日本の石油安定供給は~和製石油メジャーは現れるか

日本の石油元売3社は企業研究の限り、買収と合従連衡による株価変動は予想できても、近い将来、企業価値が大きく伸びる可能性を感じさせる企業ではありません。

石油というエネルギーの大動脈ですが、日本の体制は非常に心もとないと感じてしまいます。代わるものはあるのでしょうか。

【石油元売り】

石油精製設備もしくは輸入基地を持ち、精製と販売を大規模に行う企業のことです。現在日本では石油元売り企業の集約が進み、ENEOS、出光興産、コスモエネルギーが大手3社となっています。

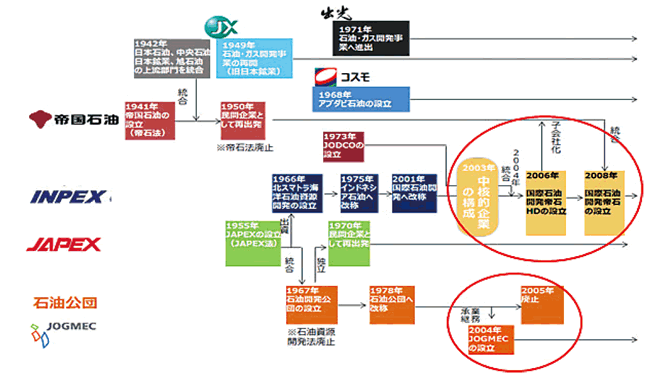

INPEXとJAPEXは和製メジャーになれるか

INPEX(旧:国際石油開発帝石)とJAPEX(石油資源開発)はどうでしょうか。

INPEXは国際石油開発と帝国石油の合併というその成り立ちから国策会社の性質を色濃く持っており、筆頭株主は経済産業大臣で合併拒否権のある黄金株を保有しています。

JAPEXも国策会社ですので経済産業大臣が持株比率35.7%でINPEXと合わせると40%超の株式を保有しています。

どちらも経営は大変安定していて創業家制の「所有と経営の分離」やホールディングスの強み「監督と執行の分離」が効いている企業統治上大変有利な会社です。合併の危機にさらされたり、社内での主導権争いも起こりません。

JAPEXは売上高2400億円と規模が小さすぎますが、INPEXは売上高1兆2400億円で世界の石油メジャーの中でも中堅クラスです。ただし決定的に弱いのは、💡どちらも社長の席は官僚の天下り先だということです。

官僚の天下り先になってしまったアラビア石油(現富士石油)の現在までの歴史を見ると、国策会社の色を残している両社がアラビア石油のように上流の開発業者から下流の流通業者に変貌してしまうことはないと思いますが、プロフェッショナルな経営をして大きく飛躍するとはどうしても思えないのです。

【国策会社】

国家の産業政策を遂行するために作られた半官半民の特殊会社。

帝国石油は帝国石油株式会社会社法に、石油資源開発は石油資源開発株式会社会社法に、各々基づく半官半民の国策会社。

国際石油開発は石油資源開発の子会社としてスタートしています。

【INPEX】

国際石油開発と帝国石油の経営統合により2006年国際石油開発帝石ホールディングス株式会社が誕生。2008年両社を吸収合併する形で国際石油開発帝石株式会社となりました。2021年株式会社INPEX(International Petroleum Exploration)に社名変更しています。

【JAPEX】

1970年石油公団から分離、国策会社から民間企業に転身しています。北海道や新潟沖で油田やガス田の掘削を行っており、メタンハイドレードやオイルサンドの研究開発も行っています。

世界の石油メジャーとの違い

世界と何が違うのでしょうか。

ロックフェラー家の血脈が生きている米を除くと、石油スーパーメジャーは英蘭系のロイヤル・ダッチ・シェル(現シェル)、英BP(ブリティッシュ・ペトロリアム)、仏トタールになります。

この中でロイヤル・ダッチ・シェルを見てみたいと思います。

【セブンシスターズ】

石油市場において第二次世界大戦後から1960年代から1970年代にかけて、石油輸出国機構(OPEC)が主導権を握るまで、ほぼ全てを独占した国際石油資本7社。

- エクソン・・・ロックフェラー創業→モービルと合併しエクソンモービルへ

- モービル・・・ロックフェラー創業→エクソンと合併しエクソンモービルへ

- シェブロン・・・ロックフェラー創業

- ガルフ・・・シェブロンに吸収合併

- テキサコ・・・シェブロンに吸収合併

- ロイヤル・ダッチ・シェル・・・英蘭系

- ブリティッシュ・ペトロリアム・・・英

ご覧のようにアメリカはロックフェラー家支配の構図です。

ロイヤル・ダッチ・シェルとは

最近、企業統治上(コーポレートガバナンス上)ロイヤル・ダッチ・シェルからシェルと社名を変更しています。現在の石油スーパーメジャー5社の一角です。

この会社の成り立ちは、本のネット販売から始まったAmazonや、運送会社から変貌していったアメックスのように物語に満ちています。

オランダのロイヤル・ダッチ石油とイギリスのシェル石油は全く別の会社です。ただし、両社は一つの会社のように運営されています。この仲立はロスチャイルド家がしています。

ロイヤル・ダッチ・シェルは、日本では出光興産と合併するまでは昭和シェル石油の親会社でした。

シェル石油の出発は骨董品屋です。貝殻の加工品販売のため材料確保のためアジアなどに進出したようです。そして2代目がボルネオ島で石油を掘り当てました。本格的に石油開発に進出しましたが、世界でロックフェラー系の石油会社と競合し、オランダ領東インドで活動していたロイヤル・ダッチと組んだのです。スケールの大きな話です。

シナリオ・プランニング

ロイヤル・ダッチ・シェルの最大の特徴はシナリオ・プランニングです。不確実な未来に対処するための未来予測です。

1970年代の石油輸出国の反乱やオイル・ショックなどの世界の激動を乗り越えてきた手法です。優れた情報収集能力がないとできません。そしてその予測はその時点ではあり得ない状況を予測します。

💡現在ロイヤル・ダッチ・シェルは2030年代までに世界最大の電力会社を目指しています。脱二酸化炭素の流れで風力発電などに大きく投資しています。

このプロフェッショナルな経営判断を出来る、情報収集能力と判断力を磨いてきた会社と比較すると、日本の石油会社は何周遅れているのか気が遠くなります。

💡大手3社の石油元売りの企業統治と国策会社の2社の官僚統制からは、脱二酸化炭素の未来に向けてスケールの大きなソリューションが導かれるとは思えないのです。

骨董品屋から石油スーパーメジャーへ。時代に応じて大胆に変化し、今度は世界最大の電力会社を目指すというのです。投資したいと思いませんか。

ここまで企業研究してきたけど正直シェル石油が一番買いたくなるよなあ。25年程前にロイヤル・ダッチ・ペトローリアムに投資したことがあったけど今の蘭RDS.Aと英RDS.Bに分かれる前だから蘭を買ったことになるんだな。今思い出した。確か購入方法が変更になって一旦売らないといけなくなって買い戻さなかったんだよな。

今シェル石油を同日付で比較するとロンドン市場2387.00GBp、アムステルダム市場26.75EUR、ニューヨーク市場57.45USDって面白いね。ニュヨークは預託証券だから単位が違うけど買うならGBpで持ちたいな。

世界なんて予測不能でどうなるか誰もわからないからイギリスが衰退しないかもしれないし、ドイツとフランスが衝突するかもしれないしEURだってGBpだって持ってたほうがいいよ。

ENEOSの株価と配当~石油関連銘柄への投資戦略

ENEOSホールディングスを軸に、出光興産とコスモエネルギーの石油元売り3社を見てきました。合わせてINPEX、JAPEXの国策会社2社にも触れてみました。

石油元売3社に関しては、企業買収絡みの株価変動(旧村上ファンド系などがコスモ石油と出光興産を結びつけたいという憶測など)を狙うなら保有しても良いと思いますが、企業価値が変わったわけでは有りません。ENEOSと出光興産には先に指摘したような企業統治上の問題点があり、企業価値が近い将来劇的に向上するとは思えません。買収絡みの動きで株価変動があれば、割り切って決めた価格で売却です。

例えば買値から5%下がれば損切りし、10%上がれば手仕舞うという規律をはっきり決めることです。決して引っ張ってはいけません。

国策2社も石油価格との連動で株価が動いているだけで、官僚が経営する以上企業価値の劇的向上はないはずです。石油価格の思惑で買うなら、これも引っ張ってはいけません。

一定の規律のもと、利益が得られたなら売却手仕舞いが良策と思います。

💡日本のエネルギーの大動脈安定を考えると、ENEOSホールディングスと出光興産が共に企業価値を伸ばす企業統治に立ち返り、ビジネスモデルを競い合うようなプロフェッショナルで高いレベルの競争が起こることが必要です。

INPEXやJAPEXがプロの経営者をトップに据えたら強い会社になるのになあ。実質国家がオーナーの「所有と経営の分離」が敷かれてる超安定の企業統治なのに惜しいなあ。官僚はどんなに優秀でも経営者じゃないよな。アラビア石油がいい例だ。

出光興産は経営陣が創業家を守る立場で合併説得しないとだめでしょ。会社の「所有と経営の分離」が分かってないからニソン製油所みたいな事になるんだよ。経営陣の野心は国の方針に顔を向けたりで地に足がついてないと言うかボタンのかけ間違いというか、会社の発展が抜け落ちてる。経営陣の正義と創業家の正義ってどっちが正しいんだと思う。再編絡みの企業買収待ちでは買う気にはならないなあ。

ENEOSの企業統治も「監督と執行の分離」に逆行しててホールディングスと事業子会社の一体化なんて間違っているにも程がある。経営陣もスキャンダルの杉森さんの子飼いの人達でしょ。まだ安値があるよ。ただどこが底値かって後にならないと分からないからどこかで買わないと利益は取れないし、企業価値急変しないはずだから出来高じっくり見て過去の安値から400円切ってきて出来高低調で誰も買う気なくなった様子なら買うのがいいんじゃないかな。

※個別株予想は、あくまで個人的見解を示したもので、投資を勧誘や推奨するものではありません。

過去の実績や未来の予想は投資成果を保証するものではありません。

売却を勧めるものでもありません。

投資の判断は皆様ご自身の決定にてお願い致します。