投資ファンドはシャイロックなのかアントーニオなのか!スシローって投資ファンドのM&A手法の宝庫のような会社だ!

回転寿司チェーンで客の迷惑行為がSNSに投稿されて大問題になっています。スシローの株価も大暴落です。買ってみようかと思われた方もいるのではないでしょうか。そこで少し調べてみました。調べてみて複雑な事情も分かってきました。詳しく解説いたします。

【最近の事情より】

本記事公開から4ヶ月ほど経過しましたが、スシローがSNSの迷惑行為投稿をした少年に6700万円の賠償請求をした事実が明らかになったと、大きく報じられています。

当ブログがこの記事で明らかにした背景が裏付けられたとしか言いようがありません。スシローは株価を下落させるわけには行かないのです。ブランドを毀損してしまうとIFRS(国際会計基準)の減損テストを受けなくてはならなくなり、これを回避し株価の維持向上に強い意志をもっていることを、株主に対して示したのでしょう。

執筆中の記事「個別株予想に挑む~悪魔の種子を防げるか~種子を制するものが世界を制すのか」で、アグリカルチャー産業の下流の企業としてスシローもコラムで取り上げてみました。

迷惑動画で渦中の企業ですし株価も乱高下しています。予想外に多くの内容を詰め込むことになりこのコラム記事だけスピンアウトで先に公開することといたしました。

イタリアのヴェニスを舞台にしたシェークスピアのあまりにも有名な戯曲。ヴェニスの商人とはシャイロックではなくアントーニオ。示唆に富む話がいくつも入っているのですが、クライマックスは友人バサーニオの婚活資金を高利貸しシャイロックから借りなければならなくなったアントーニオの法廷場面。

アントーニオを憎んでいたシャイロックが、金を貸すのに出した条件はなんとアントーニオの肉1ポンドの担保。自分の持ち船が無事到着すれば返済できるアントーニオはこれを承諾します。しかし船が難破してしまい返済できなくなったため裁判となります。裁判では判事から慈悲の心を示すよう促されますがシャイロックは折れません。遂にシャイロックの主張が認められてしまうのです。大喜びのシャイロックが肉を切り取ろうとする寸前、判事は肉1ポンドは切り取って良いが血を流すことは契約違反だと申し渡します。仕方がないと渋々諦めて、貸した金の返済を求めますが婚活に成功したバサーニオからの返済申し出を頑として断っていたことから金品も得られず・・・。

割と最近のニュースなので覚えている方も多いと思いますが「おとり広告」です。

まず2021年9月「濃厚うに包み」と「新物うに 鮨し人流3種盛り」をテレビCMで宣伝しましたがほぼすべての店舗で在庫がなく販売中止を決めた後も宣伝を続けました。

2021年11月は「冬の味覚!豪華かにづくし」もほぼすべての店舗で終日提供できない期間があり、どちらも2022年6月消費者庁から行政処分を受けています。

ところが翌月2022年7月「何倍飲んでも生ビールジョッキ半額」キャンペーンでは開始時期を明示していないポスターで100店舗以上が開始日以前に掲示、また開始後も開店直後から売り切れなどのトラブルを起こしています。

行政処分後の2022年6月と7月の人気TV番組で味の濃厚なメバチマグロのみ使用を強調しましたが、不審に思った同業者がDNA鑑定しキハダマグロの使用を確認、スシロー側が社内確認で使用が判明と釈明しています。「マグロ偽装」としてマスコミに取り上げられました。

でも何か違和感を感じませんか。なんでこんなことがスシローだけに次々におこるのか。

スシローの歴史は結構複雑です。ざっとなぞってみたいと思います。

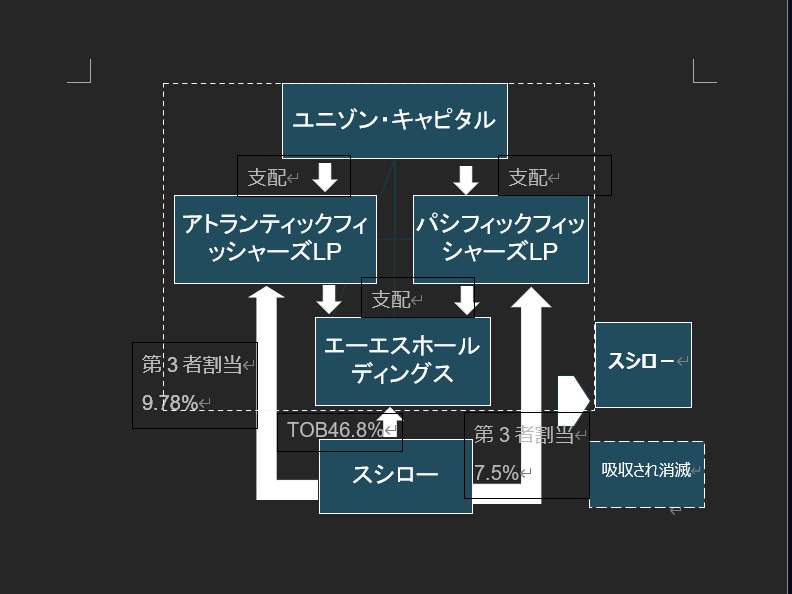

1980年代清水義雄、豊兄弟が別々に運営する回転寿司チェーンが経営統合し「あきんどスシロー」が生まれます。2007年牛丼チェーン「すき家」や回転寿司「はま寿司」を運営するゼンショーが突如筆頭株主に登場します。創業家の弟豊氏とその家族が兄弟間の確執から保有株を勝手にゼンショーに売却したのです。同時期に「かっぱ寿司」も買収していたゼンショーに取り込まれる危機感からスシロー側は国内投資ファンドのユニゾン・キャピタルを探しだし救いを求めたのです。

結構複雑な話です~TOBで議決権を手に入れ非上場化、ゼンショー側を屈服させました

ユニゾン・キャピタルは保有する2ファンドに対しスシロー株の第3者割当増資を実施のうえこの2ファンドが出資するエーエスホールディングスを通じて2008年9月MBO(経営陣の自社買収)によるTOB(株式公開買い付け)を実施、議決権を手に入れ2009年4月非上場化しエーエスホールディングスに吸収合併しました。TOBに応じなかったゼンショーは吸収合併時の株式交換でTOB価格と同額の現金を得て撤退、ユニゾン・キャピタルはスシローの100%完全子会社化に成功しました。結構強引な手法です。なお、ユニゾン・キャピタルがTOBで企業防衛に成功した時、創業家の兄義雄氏は経営から手を引き、経営権はファンド側に渡りました。

【MBO】Management Buyout

(マネジメントバイアウト)経営陣の自社買収で経営権の獲得を目標とする。

【TOB】Take-Over Bid

(テイクオーバービット)株式公開買い付け。不特定多数の株主に対して公告により株式の買い付け勧誘を行い市場外で取引すること。

【第3者割当増資】

企業が新たに資金を調達するために既存の株主とは別に特定の第3者に対して新株を割り当てて発行する増資方法。

ユニゾン・キャピタルはメディア戦略に長けた役員を送り込みテレビや雑誌を使い露出効果による企業価値の向上を図り成功します。2011年には「かっぱ寿司」を抜き業界首位、2012年には売上1000億円を超え目標を達成します。

そして投下資金の回収に入ります。EXIT戦略(投資資本を回収するための出口戦略)としてリターンの大きい英投資会社ペルミラへの転売を選択します。譲渡価格は10億ドルですが当時の円レートは1ドル78円ほどで786億円で売却し540億円余りの巨額利益を得ています。

この時ペルミラは💡LBO(レバレッジドバイアウト)という手法で買収資金をファイナンスしており、スシローの将来の利益や生み出すキャッシュを担保に金融機関から400億円借り入れスシローに貸し付けています。

【EXIT】

(イグジット)投資資本を回収するための出口戦略のこと。

【LBO】

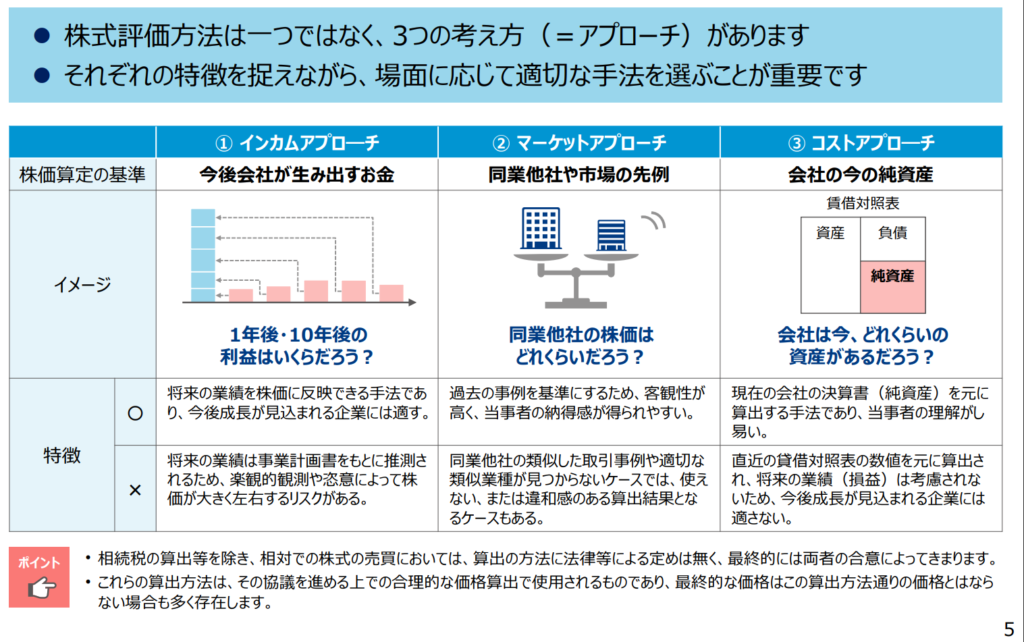

(レバレッジドバイアウト)買収される企業側の将来生み出す売上、利益を担保に資金調達するM&Aの手法。下図①インカムアプローチ

株式評価方法にはどのようなアプローチがあるか?

ペルミラへの売却に伴いユニゾン・キャピタルから送り込まれた役員も退任していき業績は停滞していきます。ペルミラのEXIT戦略はIPO(株式公開=再上場)なので2015年社長交代させプロの経営者と役員も送り込みます。新手法で精度を向上させた出店施策で毎年30店舗以上の新規出店を行い売上は増えていきます。

そして2017年東証1部へ再上場を果たします。公開価格3600円に対して初値3430円と軟調でしたが持ち株の76%を売却したペルミラは約700億円を得ます。ただし依然20%以上の株を保有する筆頭株主でした。

ここに国内米穀卸首位で非上場の神明が2017年9月残りのペルミラ保有株を380億円で取得します(金額からペルミラがLBOファイナンスでスシローに貸し付けた負債の残りも回収したのではないでしょうか)。ペルミラはスシローを売り抜きましたが円安のためドル換算での利益は思ったほど出ませんでした。回収資金は売却代金約1080億円に対し取得資金はLBOで貸し付けた400億円を差し引いた386億円です。円換算だと386億円で買収し1080億円を得ているので巨額の利益を計上したことになりますが、ドル計算すると再上場で株売却時の円レートで9.6億ドルほどを得て、実質4.9億ドルで買収しているので4.7億ドルの利益です。

【EXIT】

(イグジット)投資資本を回収するための出口戦略のこと。

【IPO】Initial Public Offering

(イニシャルパブリックオファリング)新規公開株のことで株式上場をさす。

【LBO】

(レバレッジドバイアウト)買収される企業側の将来生み出す売上、利益を担保に資金調達するM&Aの手法。

新たに筆頭株主になった神明は投資ファンドではありません。💡既に傘下に収めていた元気寿司とスシローを統合し海外出店により米穀の輸出を増やすという野望がありました。しかし、海外FCチェーン戦略の元気寿司と国内主体で直営店のスシローの全く違う事業戦略に直面し合併を断念、2019年6月660万株を売出し残り最大99万株も売却予定で総額580億円規模での売却となっています。売却先は海外ファンド勢のようです。現在の株主構成を見ても様々な信託口の影に隠れて実態はわからないようになっています。ユニゾンやペルミラのように投資ファンドの主体がありません。これは極めてやりにくい相手です。

度重なる会社のM&Aの企業価値計算の過程で巨額の「のれん」代や「ブランド」代が貸借対照表の勘定科目の無形固定資産の中に入ってきます。💡その額は「のれん」300億円と「ブランド」540億円で非償却資産のためそのまま残っています。ペルミラがLBOでファイナンスした借入金も残っているはずです。

【のれん】

貸借対照表の資産の中の項目で無形固定資産として計上される。

営業権と同義語で社会的信用(ブランド)、ノウハウ、顧客基盤、立地条件などが含まれる。

(企業を買収する際の買収価格)-(時価で評価した相手企業の純資産額)

IFRS(国際財務報告基準)では「のれん代」は非償却資産。

【ブランド】

無形固定資産として計上され非償却資産で社会的信用力とされる。M&Aの時に企業価値として無形固定資産に計上される。

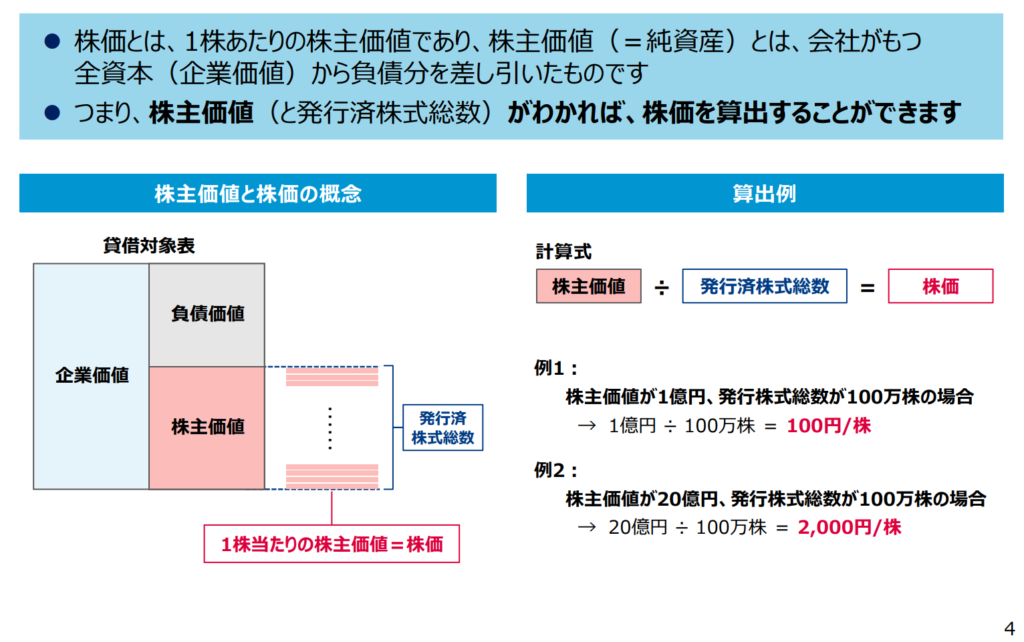

株主価値・株価とは

のれん代という形のない資産が毀損するとどうなるかという怖さです

左側の企業価値=資産に「のれん」などの無形固定資産が入り込み、「のれん」を減損処理すると企業価値が縮み債務超過に陥る。

IFRSという国際基準を採用するとのれん代はもう関係なくなりますが、毀損すると厳しいテストが待っています

💡ここでポイントですが、スシローはIFRS(国際財務報告基準)を採用しており「のれん」や「ブランド」は国内会計基準のように定期償却する必要がありません。非償却資産として残せます。非償却資産として残すということは、決算で利益に影響を与えない事になります。ただし非償却資産は年1回の減損テストを行う事になっており、また減損の兆候があれば減損テストが行われる事になっています。

これは何を意味するのでしょうか。2012年のユニゾンからペルミラへの売却と2019年の再上場、神明の2020年の海外ファンド勢への売却でのれん代などの無形固定負債は膨れ上がってます。海外ファンド勢という非常にやりにくい相手に対して企業価値を上げるために現経営陣はなんでもしなくてはならないのです。💡もし失敗したら減損処理を行わなければならず、資産が減れば資産を全て売却しても負債を返済しきれない債務超過の状態になり上場廃止の道が待っています。

【IFRS(国際財務報告基準)】

「のれん」や「ブランド」の非償却資産は年1回の減損テストを行い、減損の兆候があれば減損テストが行われる。「のれん」や「ブランド」が毀損していれば減損処理を行わなければならない。日本は国内会計基準採用が大多数。

【減損処理】

固定資産に関する会計処理法の一つで資産価値を減少させる処理。M&Aの効果が思うように得られなかった場合「のれん」や「ブランド」などの無形固定資産の減損処理を行う。

これで2021年の「おとり広告」から始まる一連の不祥事が繋がります。💡スシローは店舗拡大とキャンペーンの売上拡大で走り続けなければならないのです。株価という企業価値をどこまでも上げ続けなければなりません。世界的ビックブランドに成長し「のれん」代や「ブランド」の無形固定資産を無事償却できれば問題ありません。

株価が下落した今のタイミングで買う企業かどうかは、企業内容をよく吟味する必要が有ることがわかります。

経済誌の記事には注意だね。いいときには良く、悪いときには悪く書くから。

これからもキャンペーン打ち続けて中には見切り発車のような企画もあるだろうから不祥事は起こるだろうな。原価率も上がり続けるだろう。ファンドは転売が目的だから最後の持ち主が一般株主になった時がピークじゃないかな。怖くて持てないな。

【ユニゾン・キャピタル】

日本のプライベート・エクイティ・ファンドの一つ。現在までに累計企業価値合計で6000億円の投資を実行。売却済企業は「ドラッグイレブン」「東ハト」「アスキー」など多数。現在投資中の企業に「資さん」「共和薬品工業」等がある。正に数多くの「M&Aの子供たち」を生み出している投資ファンドです。

【ペルミラ・アドバイザーズ】

英国を本拠とするヨーロッパ最大規模のプライベート・エクイティ・ファンドの一つ。

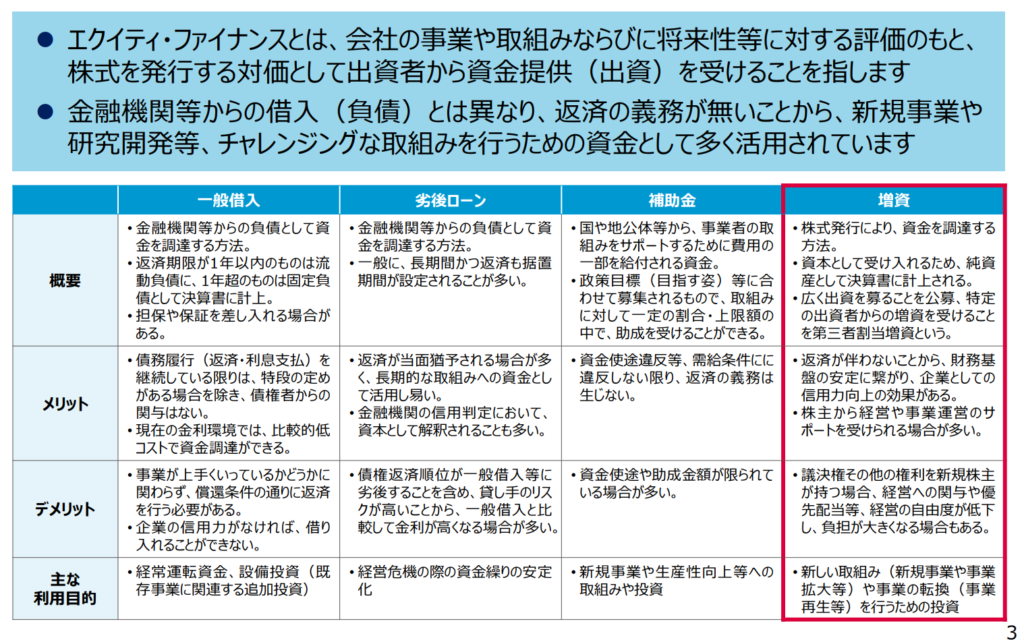

エクイティ・ファイナンス(増資による資金調達)の概要

※個別株予想は、あくまで個人的見解を示したもので、投資を勧誘や推奨するものではありません。

過去の実績や未来の予想は投資成果を保証するものではありません。

売却を勧めるものでもありません。

投資の判断は皆様ご自身の決定にてお願い致します。