かつての化学大国日本はどこに行ったのだろうか~三菱グループ大同団結の三菱ケミカルグループの将来価値を推測してみる

新聞記事で2021年米国化学学会が発行する専門誌が選出する世界の化学会社ランキングでLG化学が前年より5ランクアップし韓国企業として初の7位にランクしたと有りました。三菱ケミカルは8位です。

そこには台湾FORMOSA PLASTIC、中国SINOPECの会社名が日本の三菱ケミカルより上位にあるのです。

- 1位 ドイツ BASF

- 2位 中国 SIONOPEC

- 3位 アメリカ DOW

- 4位 イギリス INEOS

- 5位 サウジアラビア SABIC

- 6位 台湾 FORMOSA PLASTICS

- 7位 韓国 LG化学

- 8位 日本 三菱ケミカルグループ

筆者がダウケミカルや3Mに投資した30年前の巨人デュポンやモンサントの名前は有りません。ドイツのBASF、ヘキスト、バイエルの3大化学メーカーなどの欧米の巨人たちはどうなったのだろうかと興味を持ちました。そして日本の化学メーカーはどうしてしまったのか、三菱グループ団結の三菱ケミカルグループの世界の位置はどこなのか、化学会社の下剋上を調べたいと思ったのです。

30年前の欧米の巨人たちの現在~合従連衡と事業再編のための事業売却の果てに消滅した多くの名前

まず30年前の化学メーカーの世界的プレイヤー達を追ってみたいと思いました。なつかしい名前達ですが皆さんご存じですか。

30年前の欧米の巨人たち

【英ICI(インペリアル・ケミカル・インダストリーズ)】

イギリスの世界的化学企業。1988年製薬・生物化学部門を分社化したのがゼネカ社で、後にスウェーデンの製薬メーカーアストラ社と合併し、昨今コロナワクチンで名前を聞くアストラ・ゼネカ社となっています。2007年蘭アクゾノーベル傘下に入ります。

【仏ローヌ・プーラン】

一時国策会社として国有化されましたが、化学品部門が分離しローディアとなった後、本体は1999年ヘキストと合併しアベンティスとなりました。

【独ヘキスト】

ドイツの総合化学会社で世界有数の製薬会社でもありました。ローヌ・プーランと合併しアベンティス、更に仏サノフィとの合併により2004年サノフィ・アベンティスとなっています。

また、アメリカ子会社はアメリカの化学会社セラニーズと合併しヘキスト・セラニーズとなり、ヘキストがローヌ・プーランと合併するとき化学部門が多く分離し再びヘキスト・セラニーズと合体しセラニーズとして現在の形となっています。

【独バイエル】

ドイツの化学・製薬会社で多国籍企業。アスピリンやヘロインは有名。また、ブンデスリーガーのバイエル・レバークーゼンは同社社員設立で現在もメインスポンサーを努めています。

2018年モンサントの買収を完了し傘下に収めています。

【米モンサント】

アメリカの多国籍バイオ化学メーカー。2018年ドイツバイエル傘下に入りました。除草剤「ラウンドアップ」、枯葉剤、遺伝子組み換え作物の種など農業分野に強い企業でした。

【米ダウ・ケミカル】

アメリカの世界最大級の化学会社。1999年には【ユニオン・カーバイド】社を買収しデュポンに代わり世界最大の化学メーカーになりました。

2017年デュポンと対等合併し、特殊化学品、素材科学、農業関連の3事業に再編を目的としました。

素材科学がダウ、農業関連がコルテバ、残った特殊化学がダウ・デュポンからデュポンになり再編されています。

【米デュポン】

世界最大級の化学会社で2017年ダウと対等合併し3事業に事業再編されました。

デュポンはデュポン財閥が支配するファミリー企業で「所有と経営の分離」に基づき企業統治されていた企業です。デュポン社は1981年アメリカの石油資本コノコ社を買収しますが、コノコの主要株主カナダのブロンフマンファミリーが経営参加の姿勢を見せたため、石油部門を分離した資金でブロンフマンファミリーから持ち分を買い取りデュポン財閥を守っています。

「所有と経営の分離」が敷かれている創業家統治企業(ファミリー企業)の企業統治が最も優れているというのが当ブログの一貫した姿勢です。

【独BASF】

150年の歴史を持つドイツの世界最大の総合化学メーカーです。社名も変わらず実質不動の首位と思いますが、実は多くの事業の売却と買収を繰り返しています。

【その他】

ダウ・ケミカルに買収された米【ユニオン・カーバイド】や現在のライオンデルバセルの前身の米【ライオンデル・ペトロケミカル】などがありました。

ダウ・ケミカルとデュポンの世紀の合併はどうして起きたのか

前提としてデュポンはデュポン家支配のファミリー企業なので決断ができます。ダウ・ケミカルはどうでしょう。アンドリュー・リリバスCEOは120年のダウ・ケミカルの歴史の中で最も長い15年に渡り会長兼CEOを務め、最も大きなロームアンドハースの買収をしています。2004年リリバス氏がCEOに就任した頃の米化学企業は過剰生産とアジア勢の価格攻勢で工場閉鎖に追い込まれる大変な時期でした。そして2008年の世界金融危機が起こりました。その中で大企業を差配していたカリスマ的CEOと言えるのがリリバス氏です。デュポン財閥のファミリー企業とカリスマCEOリリバス氏がギリギリの状況に追い込まれ成し遂げたのです。

世界最大級の2社合併の衝撃は大きいものでした。しかも、合併後に事業再編し3社に再分割するというのです。日本で言えば三菱ケミカルと住友化学、信越化学工業が合併し事業再編するようなことです。日本ではありえないことがアメリカではできてしまったのです。

事業再編会社分割には物言う株主(アクティビスト)と数々の大企業を生んできた独占禁止法が関係します。

ダウ・ケミカルもデュポンも業績の伸び悩みに頭を悩ませてきました。物言う株主は苦境の農業部門と工業部門を分離するように圧力をかけ続けました。アメリカでは物言う株主は取締役を送り込んでくるので経営陣の交渉も真剣勝負です。

デュポンのCEOが不振の責任を取り交代したタイミングで、ダウ・ケミカルのリリバスCEOは合併の話を進めます。合併交渉はファミリー企業のデュポンが有利に話を進めたはずです。当ブログの推測ですが農業部門を拡充したかったデュポンが農業関連と特殊化学で主導権を握ったのではないでしょうか。

そして合併後の企業分割は当局の承認を得るためにはどうしても必要になってきます。競争にさらされる企業でないといけないのです。

こうして合併した両社は、素材科学がダウ、農業関連がコルテバ、残った特殊化学がデュポンとなっていったのです。

【アメリカの独占禁止法】

石油メジャーのセブンシスターズやマイクロソフトを生んできた歴史的法律です。詳しくは個別株予想に挑む~IBMはamazonになれないのか~そして富士通はIBMかamazonか (1) の目次「アメリカの独占禁止法とは何を生んだのか」をご覧下さい。

ダウ・ケミカルとデュポンの世紀の合併劇が起こる約10年前、2006年デュポン買収に行き詰まったダウ・ケミカルのリリバスCEOは2009年特殊化学会社ローム・アンド・ハースを買収します。その時の資金160億ドルのうち30億ドルをウォーレン・バフェット氏から資金援助として受けています。

30億ドルの内訳は優先株で、条件は5年間の配当利回り8.5%、その後一定期間株価53.72ドルを上回ればダウ・ケミカルは普通株に転換できるというものでした。

この賭けは多分バフェット氏の勝ちです。条件を満たし2016年12月30日普通株7260万株42億ドルに転換され年間2億5500万ドルの配当収入は終了します。以後は普通株の配当利回り3.2%になります。

現在の保有銘柄には名前は見当たらないので、多分早々に売却したのだと思います。でも、どこかで同じような話を聴きましたよね。そうです、現在も主要銘柄のクラフト・ハインツです。

(詳しくはこちらをご覧ください。個別株予想に挑む~クラフト・ハインツの期待と失望~ウォーレン・バフェットとレイ・ダリオの視線の先に)

何故世界の巨大企業たちの名前は消えていったのか

古い巨人たちの社名が消えていく一方で多数の新しい名前が出現します。

BASFはロイヤル・ダッチ・シェルと組んで汎用石油化学事業切り離しバセル社として分離しました(現ライオンデルバセル社)。

バイエルは石油化学事業を分社化しコベストロとして上場、高分子事業を分社化してランクセルとしています。

1998年創業の英イネオスは化学業界のM&Aの波に乗り急成長し現在世界第4位の化学会社です。

ここには書ききれませんが、詳しく見ていけば欧米の大企業の事業再編は凄まじく、絶え間なく事業売却を繰り返し分社化とM&Aで変貌し続けています。汎用品化した事業は統合し、規模のメリットで投資を抑え利益を確保していく戦略です。そのため新顔の企業名も多く、既存の大企業たちの事業内容も大きく変化しています。

他方日本の化学メーカーで新顔などあるでしょうか。全て昔の名前で出ているのです。

三菱ケミカルホールディングスの危機感~初の外国人社長は成功するのか

世界の巨大企業たちが合従連衡で事業買収や売却、そして合併を繰り返している中、日本の状況はどうだったのでしょうか。状況は全く同じです。世界規模での競争の激化と石油化学商品のコモディティ化(汎用品化)で事業再編とM&Aが生き残りには必要不可欠になっています。

石油化学業界は上流に位置する三菱ケミカルのようなメーカーから、下流に位置する花王のような消費材メーカーまで多種多様な企業が存在します。上流における中核事業がエチレンです。

いかに世界と差が開いてしまったか、日本経済新聞の記事からの抜粋です。

「世界では石油化学業界の再編が進み巨大なエチレン業者が生まれている。上位の米ダウなどは生産能力で年1000万トンを超え、規模などを強みにして高い競争力を誇る。国内ではメーカー再編が進まず、生産能力12%を占める三菱ケミカルでも73万トンだ。」絶望的な差ではないでしょうか。

三菱ケミカルホールディングスは2021年4月ジョンマーク・ギルソン氏を同社初の外国人社長として、そしてこれも初めて外部より招聘しました。当時の小林喜光会長のこのままでは「ゆでガエル」になるという強烈な危機感からでした。

ギルソン社長のインタビューをいくつか抜粋してみました。

- 「ポートフォリオ変革に注力する。一部事業の売却もあるだろう。その後に成長を目指す。多くの機会がある海外での事業拡大だ。ただ三菱ケミカルHDの事業の多くは日本に残る。時間をかけ、会社をより国際化させる。」

- 「段階的にスペシャリティーケミカル企業に変革し、汎用品素材からの脱却を進める」2024年3月期をめどに石油化学事業と炭素事業を分離すると発表した。

- 「三菱ケミカルホールディングスグループは、持ち株会社・事業会社別に経営していたこれまでの体制から、グループを一体的に運営する体制に移行しました」「One Company, One Team」

初の外国人社長といえばソニーのハワード・ストリンガー氏をすぐ思い浮かべます。失敗の理由は当ブログ創業家と対立したパナソニックと創業家が自滅したソニー~創業家が退場し普通の企業になったのか(1)に記しています。CEOながら不安定な地位と力を失った創業家への忖度が主な理由です。

新聞を騒がせたところでは、日産のカルロス・ゴーン氏やオリンパスのマイケル・ウッドフォード氏があります。外国人社長の成功例は非常に少ないのです。

そして初の外部招聘の社長というと好例はIBMのルイス・ガースナー氏です。日本企業以上に保守的で年功序列の徹底したIBMに、業績が凋落したタイミングで招聘されたIBM史上初めて招かれた外部からのプロの経営者です。彼が企業文化を変え選択と集中を見誤らなかった事により見事に立て直した経緯もまた当ブログ個別株予想に挑む~IBMはamazonになれないのか~そして富士通はIBMかamazonか (1)を見ていただければと思います。

ジョンマーク・ギルソン氏は負のソニーのハワード・ストリンガーか正のIBMのルイス・ガースナーなのか、考察を進めていきたいと思います。

【日産のカルロス・ゴーン事件】

仏ルノーの元CEOで資本提携したルノーから派遣され、日産のCEOに就任、経営を立て直した人物です。後に金融商品取引違反と特別背任容疑で逮捕されます。保釈中のレバノンへの脱出は大きく報道されました。

【オリンパスのマイケル・ウッドフォード事件】

2011年オリンパス社長に就任したマイケル・ウッドフォード氏が、過去の粉飾決算に気づき調査したため5ヶ月で解任され大きく報道されました。企業買収に伴う損失を飛ばしという手法で隠蔽したものでした。

【考察1】三菱ケミカルグループの新経営方針とは

2017年三菱化学、三菱樹脂、三菱レーヨンが合併し三菱ケミカルが誕生します。三菱ケミカル傘下に2014年入った太陽日酸(2020年日本酸素ホールディングスへ商号変更)も2020年直接子会社となりました。

吉富製薬やミドリ十字を祖とする三菱ウェルファーマと田辺製薬が合併した田辺三菱製薬を2020年完全子会社化。生命科学インスティテュートと合わせ4つの事業会社を持つ日本最大の化学メーカーとなりました。

企業統治の改革

新社長ジョンマーク・ギルソン氏は新経営方針を示しました。中でも最も重要な企業統治に直接関わる組織について次の通り示しています。

2022年4月1日以降、組織体制を改め、「One Company, One Team」のカルチャーを持つフラットな組織とします。また、リーガル・エンティティベース(事業子会社)からビジネスユニット及びコーポレート機能ベースへの運営に移行し、責任の所在を明確化します。

ジョンマーク・ギルソン社長はホールディングスという企業統治には懐疑的な発言をしています。「One Company, One Team」カルチャーを持つフラットな組織を掲げ、「三菱ケミカルホールディングスグループは、持ち株会社・事業会社別に経営していたこれまでのホールディングス体制から、グループを一体的に運営する体制に移行しました」と述べています。

ギルソン社長は2021年12月の経営方針説明会で「意思決定をシンプルにするということだが具体的には」という質問に対して次のように質疑応答に答えています。

「チームが一つだけになるということです。リーダーは1チームしかないとうことです。三菱化学の

取締役や田辺三菱の取締役でバラバラに意思決定をするプロセスをやめます。そして実行にアク

セルを踏んでいくということです。直接にコントロールし、実行がなされていることを確認するという

ことです。意思決定はこれで加速化できると考えています。」

これは法的な形態はホールディングスですが実質的には一つの事業会社として運営するということになります。ギルソン社長の企業統治は理解はできますが非常にわかりにくい面があります。100%完全子会社の田辺三菱製薬はこの「One Company, One Team」のフラットな意思決定の中に入っていますが、過半数支配の直接子会社の日本酸素ホールディングスは独立性が認められています。(上記IR情報組織図でも産業ガスはエリアコーディネーションから外れてますね)

ギルソン社長時代は現在の形態だけのホールディングスよりは好結果を残すかもしれません。政権が終わればもとに戻る可能性があると考えています。本当に一つの事業会社を目指すなら経営統合し法的にも確定させなければいけません。直接子会社の日本酸素ホールディングスも100%保有の完全子会社にして統合するくらいしなければきっと後戻りするでしょう。巨大な一つの事業会社より「監督と執行の分離」のホールディングスの形態が企業統治として優れているというのが一貫した当ブログの見方です。巨大すぎて管理できないでしょう。

冒頭の化学会社の世界ランキング世界第4位の英石油化学イネオス社(創業者ジム・ラトクリフの創業家企業)は1998年創業で事業買収やM&Aで急成長しています。そして特徴的な企業統治で有名です。約20のビジネスユニットは独自の取締役会を持ち完全に独立しています。

「One Company, One Team」は企業文化に一石を投じる意味は充分にあると思います。

IBMのルイス・ガースナー氏は企業文化を変えることに腐心しました。「One Company, One Team」カルチャーを持つフラットな組織、とはまさに今までの企業文化への挑戦だと思います。

組織変更前のホールディングスの企業形態を参考に掲示しておきます。

日本のホールディングスは法律改正に伴い雨後の筍のごとく増えましたが、形だけのホールディングスが非常に多いのが実態です。三菱ケミカルホールディングスも同様だと見ていました。しかし、ギルソン社長はそこを見抜き変革を試みています。形態だけのホールディングスよりはまだいいのかもしれません。

そしてもう一つ重要な要素ですが、小林喜光会長は2022年6月を持って退任し会長は空席です。失敗したソニーのハワード・ストリンガー氏が直面した権力の二重構造は解消しています。ギルソン社長の経営構想に沿って政策を進めることが出来るのです。ギルソン社長の構想、三菱ケミカルと日本の化学業界にとり石油化学事業の再編が必要であるという知見は非常に的を得ているのです。

人事制度改革

もう一つの重要な変化は人事制度です。過去の当ブログで研究したENEOSホールディングスと同等以上に、同じ三菱グループがほとんどとはいえ多くの企業を吸収合併してきました。人材の把握は非常に難しくなっているのは想像に難くありません。同じく当ブログで取り上げた富士通の「ジョブ型雇用」への人事制度変革のチャレンジと同じく、2021年4月「ジョブ型雇用」を導入しました。日本ではまだ根付いたとはいえませんが欧米では当たり前です。

ギルソン社長からすれば「ジョブ型雇用」導入は当然の帰結だったのかも知れません。更に「完全テレワーク制」も恒久化しています。本場欧米の雇用制度を知り尽くしているギルソン社長だけに日本では一日の長があると思います。「コーポレート部門は世界的に責任を持つことになります。」という経営方針説明会の発言の通り人事制度は一元化されるはずです。「ジョブ型雇用」を軌道に乗せた手本になる企業として名を刻んでほしいです。

(富士通の人事制度改革につきましては個別株予想に挑む~メインフレームIBMと係争の果てに~過去の主戦場と決別した富士通の行く先は (2)の目次 2.「オーケストラ」と「道」3.メンバーシップ型とジョブ型 をご覧下さい。)

【メンバーシップ型雇用】

日本型雇用で新卒一括採用で社内にてスキルを磨きながら各職務に配置されていく。終身雇用、年功序列とセット。

【ジョブ型雇用】

海外型雇用で職務による雇用契約。契約の範囲のみの仕事を行う。スキルアップすれば転職。

事業再編

三菱ケミカルグループは2024年3月目処にコモディティ化(汎用品化)した石油化学事業を分離する方針を示しています。前段で世界の巨大化学企業たちの合従連衡及び、事業売却・買収やM&Aをご紹介しました。

ギルソン社長はこの欧米の動きは熟知しているはずです。同業の総合化学首脳と相次ぎ会談をしています。しかし日本では何故か遅々として進まないのです。現在の日本の企業統治では、経営陣に有利な人事とよく見せる決算が目標となっている企業があまりにも多く、企業価値への優先順位がおかしくなってきています。

ギルソン社長の事業再編に関する発言です。「リーダーとして統合を推進するのが責務」。他の化学大手首脳の発言は「相談なしに主導するのは非常識だ」「各社位置づけが違う」「他の事業と結びついている」「地域との関係もある」だそうです。危機感はあまり感じられません。日本全体「ゆでガエル」になってしまわないか危惧してしまいます。

ギルソン社長は予定通り石油化学事業を切り離し子会社化する方針です。方向性は世界を知るだけにとても的確です。ギルソン社長が危惧しているのは弱体化して集まっても役に立たないということです。過去のエレクトロニクス産業を例に取り、ルネサスエレクトロニクスやジャパンディスプレイ、消滅したエルピーダメモリーのように弱くなって集まっても戦えないことをギルソン社長はインタビューで語っています。

日本を熟知している方なのです。一刻も早い業界と国を巻き込んだ事業再編が急務なのです。

未来への投資

ギルソン社長は国際化を強く強調しています。今後「選択と集中」で絞り込んでいく分野はグローバルに展開できるビジネスとしてエレクトロニクス、電気自動車(EV)、ヘルスケア&ライフサイエンスをあげています。

マテリアルズ・インフォマティクス(MI)という言葉は聞いたことがあるでしょうか。実験や材料のビックデータから人工知能やスーパーコンピューターが仮想空間でシュミレーションを行い、最適な材料の組み合わせを見つけ出す、というと新聞やニュースで見たことがある方もいるのではないでしょうか。世界中の薬品会社や素材企業が取り組んでいる先端技術です。

三菱ケミカルでは研究拠点サイエンス&イノベーションセンターで実験を繰り返しています。これは世界中で競い合っている手法で、これにも膨大なデータ量を確保しプラットフォームを整備する必要と優れたデータサイエンティストの養成など課題は多くあるのです。

車のリチウムイオン電池の新材料や半導体材料、車両軽量化の高機能樹脂開発などこれからの成長分野の鍵を握る中核技術なのです。

こういった先端技術にも投資がどれ程できるかが勝負の分かれ目になってきます。この投資資金を確保調達するためにもコモディティ化した石油化学事業を分離し、高収益を目指せる企業体制にし企業価値を上げなければ、株式市場から効率的に資金調達することもできません。非常に厳しい「選択と集中」を迫られることになります。

財務改革

三菱ケミカルグループの財務面の弱みにも触れておかなければなりません。買収を繰り返し増えた負債と人員削減に消極的であったつけをどう払っていくかなど、ギルソン社長が遂行しないといけない任務は多いのです。人員削減にはすでに着手していますが、危機的な企業状況から社内ではギルソン社長のリストラ策への反対は起きないと思います。

そしてコモディティ化した事業の売却や再編で資金を確保することも非常に重要です。これも事業売却や事業分離の準備は進んでいるようです。経営方針説明会で「コーポレート部門は世界的に責任を持つことになります。」と発言しているように「One Company, One Team」のフラットな組織変更で意思統一できる組織になるわけですから突き進めるはずです。

【考察2】事業子会社を評価する

三菱ケミカルホールディングスから三菱ケミカルグループに社名変更しましたが、傘下の事業会社との資本関係が変わったわけではありません。企業統治形態をギルソン社長の考えに添いフラットな事業部制のような形にしただけです。

日本酸素ホールディングス

その中で産業ガス大手の日本酸素ホールディングスだけは資本提携時の基本合意書で独立性が担保されています。資本関係も三菱ケミカルグループが50.57%と過半数を占めているので直接子会社ではありますが、田辺三菱製薬のように100%所有の完全子会社ではありません。

「監督と執行の分離」が認められている極めて独立性の高い事業子会社となっています。このホールディングスのメリットを活かし海外事業のM&Aで世界第4位のガスメジャーの地位に昇りつめています。

日本酸素の三菱ケミカルグループ傘下入りの経緯は、世界のガスメジャー仏エア・リキードや独リンデに世界的M&Aが加速する中で飲み込まれそうになり2014年三菱ケミカル傘下入を決めています。

2016年仏エア・リキードの一部米国事業の買収、2018年米プラクスエアの欧州事業を買収と海外事業拡大に「選択と集中」の資源を投入してきました。

そして買収した米国事業と欧州事業が軌道に乗ったのは、このホールディングス制の「監督と執行の分離」が大きな要因です。日本酸素の市原CEOは人事に気を取られる必要もなく決算に振り回される心配もなく三菱ケミカルホールディングスの庇護下、米国と欧州の責任者と信頼関係を結べました。

これからも水素ガスの出番を虎視眈々と狙いながら海外事業を拡充していくでしょう。惜しむらくは三菱ケミカルとの接点が薄いことです。どこかで交錯すればグループにとって更に大きな力になるのですが。

田辺三菱製薬

2020年田辺三菱製薬は三菱ケミカルホールディングスの100%完全子会社となりました。生命科学インスティテュートのMuse細胞の治験に必要不可欠な企業であり再生医療の重点強化を狙いヘルスケア事業の柱に育てたい意図がありました。

しかし後段で記している通りギルソン社長の決断でMuse細胞の承認申請は延期となり当面事業化の目処は立たなくなりました。

カナダ政府より2022年2月承認済のカナダ子会社メディカゴ社開発のコロナワクチン新薬については、技術的問題からカナダ政府に供給できなくなっています。研究開発費が膨らんだ結果、業績は20/3期、21/3期と2期連続赤字決算となってしまいました。

ギルソン社長はまず業績を立て直すと行っています。何故業績が悪化したのでしょうか。「One Company, One Team」の経営方針説明会の中で、「三菱ケミカルの取締役や田辺三菱の取締役でバラバラに意思決定をするプロセスをやめます。」と発言しています。ここが核心だと思います。企業統治がバラバラだったのです。今回の組織変更で少なくとも意思決定のブレはなくなりそうです。業績は回復に向かうと読んでいます。ギルソン社長政権の間はという条件付きですが。

よくシナジー効果といいますが、田辺三菱製薬でも日本酸素ホールディングスでも必ずしも必要とは思っていません。単体が業績が良ければいいのです。企業統治が独立しているというのはそういうことで本社の顔色を窺いシナジーが目的になってはいけません。想像ですがそんなちぐはぐもあったのではないでしょうか。

後段の考察で登場するLGグループの中核企業のLG化学とLGエレクトロニクスはシナジー効果を狙って経営判断などしていません。独自の経営判断で進化し続けています。

生命科学インスティテュート

生命科学インスティテュートは2014年設立の三菱ケミカルグループの主要子会社の一つです。グループの再生医療開発本部で再生医療向けMuse細胞の研究を行っている会社です。

2010年東北大学の研究チームにより発見されたMuse細胞の事業化を目指し創業したClio社を生命科学インスティテュートが買収し早期事業化を図る形でスタートしています。

ギルソン社長は再生医療Muse細胞について脳梗塞の適応で2021年承認申請、2022年承認取得を予定していましたが申請を取りやめることを決定したと経営方針説明会で明かしました。日本における限定的(小規模)な臨床試験のみでは米国やEU市場でのポテンシャルが大きく制限されることが理由だそうです。更に、今後10年以内にMuse細胞が当社の利益に貢献することは無いだろうと述べています。

これは何を意味するのでしょう。一つにはギルソン社長はヘルスケア&ライフサイエンスを力を入れていく分野の一つに上げており、医薬品事業を現在の規模より大きく成長させることを考えていると表明していますが、日本での売上が大半を占める製薬会社ままでいることは現実的ではないとグローバル展開が必須だとの考えも述べています。1~2年以内に米国での治験を始めるとしているので当面実用化には至らないということだと思います。

【考察3】LG化学と何が違うのか~いくつかの観点から比較してみた

冒頭に述べたようにLG化学は三菱ケミカルを抜き去りました。LG化学と三菱ケミカルの違いはどこにあるのでしょう。

企業統治

企業統治形態はLG化学は紛れもなく創業家統治制企業でLGグループの中核企業です。企業統治は非常にしっかりしていて決断はゆるぎありません。LG化学は液晶パネル向けの偏光板事業を中国企業に11億ドルで売却し、EV用リチウムイオン電池事業部を分割分社化し、LGエナジーソリューションを設立しています。LGグループ全てに言えることですが、独立性の高い事業部制を敷いています。液晶から撤退しリチウムイオン電池に軸足を移す決断と実行はスピード感があります。

【松下電器産業(現:パナソニックホールディングス)の事業部制】

経営の神様と言われる松下幸之助氏が1933年(昭和8年)日本で始めて、世界的にもまだ珍しい事業部制を構築しました。

研究開発から生産販売、収支に至る全てを担当する独立採算制の組織を社内に作りました。このような組織体系は当事例がなく画期的なものだったのです。

幸之助氏の狙いは自主責任経営と経営者の育成にあったとされます。ただ一方で「任せて任せず」という有名な言葉があるようにきちんと「監督」はしていたわけです。

松下電器産業をエレクトロニクスの巨人にしていったこの制度は、後に大きな波乱を巻き起こし、創業家と経営陣の確執の歴史を生んでいきます。

詳しくは創業家と対立したパナソニックと創業家が自滅したソニー~創業家が退場し普通の企業になったのか(2)をご覧下さい。

もう一つの中核事業会社LGエレクトロニクスは日本企業が技術的に困難で諦めた有機ELディスプレイ商業生産をやり遂げました。日本の大型有機ELパネルは全てLGエレクトロニクス製です。創業家制の「所有と経営の分離」の企業統治のもと、独立性の高い事業部は雑事に捉われることなくやり遂げることができたのです。決算を気にしなければならない日本企業の脱落を横目で見ながら。

創業家の知恵

LGグループのルーツを辿れば具家と許家が協力し合う形で事業拡大してきました。グループ総帥は具家の長男が継ぎ、代替わり後は残された経営に携わった家族には企業分割して与え経営から離れるという継承と資産分割のルールがありました。創業家統治は揺るぎないのです。

このような知恵は同じく創業家制のキッコーマンにもあります。同業8家が集まって形成されているキッコーマンの役員は、茂木6家、高梨家、堀切家の8家の1家に1世代1人しか出せないという不文律があります。波風が立たず永続性を担保する知恵です。

日本のそして世界の創業家統治企業(ファミリー企業)に興味のある方は創業家と対立したパナソニックと創業家が自滅したソニー~創業家が退場し普通の企業になったのか(1)目次2.と3.をご覧下さい。

LGグループのルールに則り2005年に分離独立し発足した大企業グループです。創業者で会長は許昌秀。このGSグループと米シェブロンが合弁で作ったのがGSカルテックスです。

GSカルテックスは米石油メジャーシェブロンがスタートアップ出資したバイオベース燃料のグローバルリーダーNovvi(2011年創業)とパートナーシップ契約で開発したエンジンオイルKixx BIO1 0W-20を世界市場に向けて発売しています。

この高性能化学合成オイルのベースオイルは100%植物由来で、ヤシ、ココナッツ、大豆、菜種などから作られ植物が製品化されるまでに吸収する二酸化炭素が排出量を上回るカーボンネガティブを実現しているのが特徴のオイルです。

この内容からいくつものことが読み取れます。

LGグループのルールから生まれるグループは創業家統治の強力な企業です。シェブロンは石油メジャーでウォーレン・バフェットが大きく投資している企業ですがCTV(Chevron Technology Ventures)というベンチャー企業へスタートアップ投資をする子会社を作りしっかりとカーボンニュートラルへも目配せ出資しています。アメリカのNovviはバイオベース燃料のグローバルリーダーにして2011年創業の若い会社です。

このような躍動的な記事が日本で書けるでしょうか。全てが昔の名前のままです。

選択と集中

2020年LGグループの中核企業であるLG化学はEV用リチウム電池で世界シェア首位になりました。2020年に分社化したLGエナジーソリューションが担っています。毎年30%づつ成長しているこの分野で世界上位20社の自動車メーカーのうち13社に電池を供給しており世界各地に工場を持っています。LG化学の「選択と集中は」ははっきりしており充分な投資を行う強い意志と揺るぎない創業家の意志があるのです。

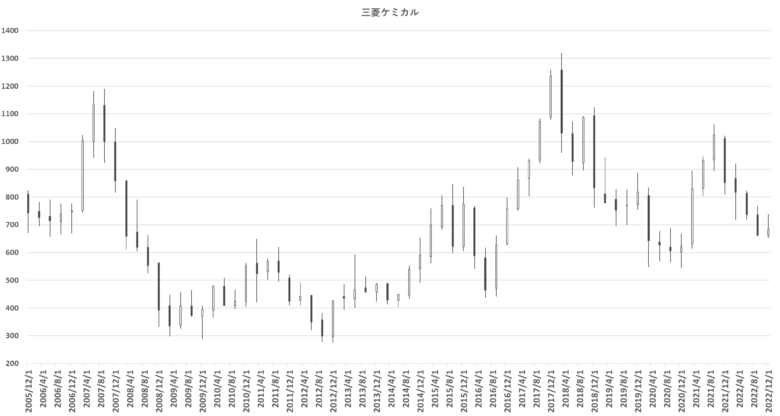

三菱ケミカルグループの投資判断

三菱ケミカルグループのチャート図を見て下さい。2017年12月と2021年9月に山があると思います。2017年は三菱グループ内での合併による期待感から、2021年は子会社の田辺三菱のコロナ新薬の期待感からの思惑買いと生命科学インスティテュートのMUSE細胞の期待感からです。企業価値が上がると思ったけど上がらなかったということです。言い換えれば企業の本来価値ではなかったことになります。

株価は企業価値の先取りですから、推測から行き過ぎた株価が形成されることも、その逆もあります。

企業の適正価格とは何なのでしょうか。思惑での株価乱高下は防ぎようがないのでしょうか。その一つの例があります。

バークシャー・ハサウェイは言わずと知れたウォーレン・バフェット氏率いる投資会社ですが、会社の中核事業は損害保険業です。バフェット氏は損害保険事業を大変気に入っていて、事業が生み出すフリーキャッシュフローが魅力だそうです。

投資家であるバフェット氏は自社株価の乱高下や思惑買いを嫌います。そこで株価が投機にさらされない方法を考えつきました。高くなってきた株式を分割するのではなく今までの株式をA株とし、もう一つB株を作ったのです。B株はA株の1500分の1以下の価格にしたのです。

仕組みはこうです。

A株保有者はいつでもB株1500株と交換できるが、B株保有者はA株に転換できない。B株保有者の議決権はA株の1万分の1とする。配当は行わず再投資に回す。B株の議決権は無いに等しいのです。

A株は主に機関投資家が、B株は個人投資家が売買しています。B株ができたことにより高額で買えなかった個人投資家も買えるようになりましたが投機はおこりません。何故ならB株がA株の1500分の1以上になったらすぐにアービトラージ(裁定取引)されるからです。

A株を1株買いB株を1500株空売りすることでサヤ取りができてしまうからです。よくできた仕組みです。

ですからバフェット氏はバークシャー・ハサウェイの株価は極めて適正な価格だと自信を持っているようです。2020年株価下落局面で自社の株価が割安だと判断し自社株買いを行っています。この年最も投資した銘柄は自社株ということになります。そして株価は上昇していきました。

【裁定取引】金利差や価格差を利用して利ざやを稼ぐこと。

【空売り】対象の現物株を持たず売る契約を結ぶこと。一定期日経過後(通常6ヶ月後)に買い戻し(反対売買)か現物株引き渡ししなければならない。

チャート図の2つの山を取り除いて眺めると企業の本来価値が見えてきませんか。現在の株価は適正に近いと推測されるわけです。これから先上がるか下がるかは誰にもわかりません。企業の本来価値以上で取引される局面もその逆も様々な出来事や思惑で出現してきます。

思惑が入った株価上昇局面で買ってはいけません。今まで示してきたように、ギルソン社長は克服しないといけないハードルが山ほどあり、高収益業の仲間入りするのはそんなに容易いことではないのです。

株価の出来高の推移をよく確認して下さい。突出して出来高が大きい場合は機関投資家の売買で少しの間上がるにせよ下がるにせよ同じ傾向が続くと思います。

出来高が多くない場合は個人投資家の売買です。企業価値が変わらなければ多少上下しても株価は落ち着くところに落ち着きます。慌てずに見極めましょう。

ギルソン社長の時代の企業価値が上がると踏めば、落ち着いたところで買うべきです。

「ギルソン社長が指揮を取る間は業績は良くなるはずだよな。独立性担保されてる子会社の日本酸素は好調に推移、意思決定が一本化されて田辺三菱も好転するはず。生命科学インスティテュートは一旦頭から外そう。新社長選考過程から過激ではない方として白羽の矢がたったと記事にあったから、革命児にはならないかもしれないけど改革はする方だ。だけど危機的な三菱ケミカルの状況からスピード感が足りない感じは正直持つな。

期待感からの値上がりは消えてるから2023.1.31株価726.1円なら適正価格帯なので買いで中長期保有だ。少しでも有利な株価で買いたいと考えだすときっと買えない。株価は明日以降上がるか下がるかは誰もわからないよな。公表されている数字やチャートを何回見たって明日の株価はわからん!

だけど三菱ケミカルのビジネスが好転する予測はたつ。ギルソン社長のコモディティ化した石油化学事業再編と意思決定を確固たるものにする決意はきっと会社をいい方向へ導く。企業統治こそ会社の基礎だ、ギルソン時代は買える。」

2023年12月22日ギルソン社長が来年3月末日で退任するというニュースがでた。2021年4月からわずか2年余りでの突然の発表だから何かあったはず。

三菱ケミカルの発表によると、ギルソン氏は経営手法のグローバル化やコスト構造改革などを推進してきたが、重要な経営課題があるため社長交代を決定したと説明している。

ギルソン社長は「2024年3月目処にコモディティ化(汎用品化)した石油化学事業を分離する方針」を示していたからこれが「重要な経営課題」なんだろうな。世界から周回遅れの日本の化学業界を正確に認識していた方なのに、これでまた先祖返りだ。日本の現在位置は変わらないということかな。

新社長は「石油化学の分離以外を模索」と記事にあったから、よほど手放したくなかったんだろうね。アメックスは元は急便会社だった。Amazonはネット書店だったがいまや世界最大のクラウドコンピューター会社だよ。「三菱ケミカルって昔は石油化学メーカーだったんだよ」といわれて何が悪いのかな。

今言えることは「とりあえず売った方がいい」ということだね。

(記事本稿は2023年1月19日に公開したものです)

※個別株予想は、あくまで個人的見解を示したもので、投資を勧誘や推奨するものではありません。

過去の実績や未来の予想は投資成果を保証するものではありません。

売却を勧めるものでもありません。

投資の判断は皆様ご自身の決定にてお願い致します。