水素エンジンとFCV e-POWERとEV 何がどう違うか全て解説し有望企業を炙り出します!

【当ブログは創業家統治型企業が最も優れた企業統治であるという信念の下、個別株を評価します】

脱炭素事業として様々な燃料がでてきます。アンモニアは燃料として有効なのか欠点はないのか、水素を作ると脱炭素燃料になるというのはどういうことなのか、メタンハイドレートは本当に実用化できるのか。肯定的意見から否定的なものまで様々な意見が出ています。企業側の思惑を見抜かなければなりません。脱炭素事業に関連する企業は、本当に経済ニュースが発信するような有望企業ばかりなのか、企業の中身に切り込んで検証してみたいと思います。

メタンハイドレート

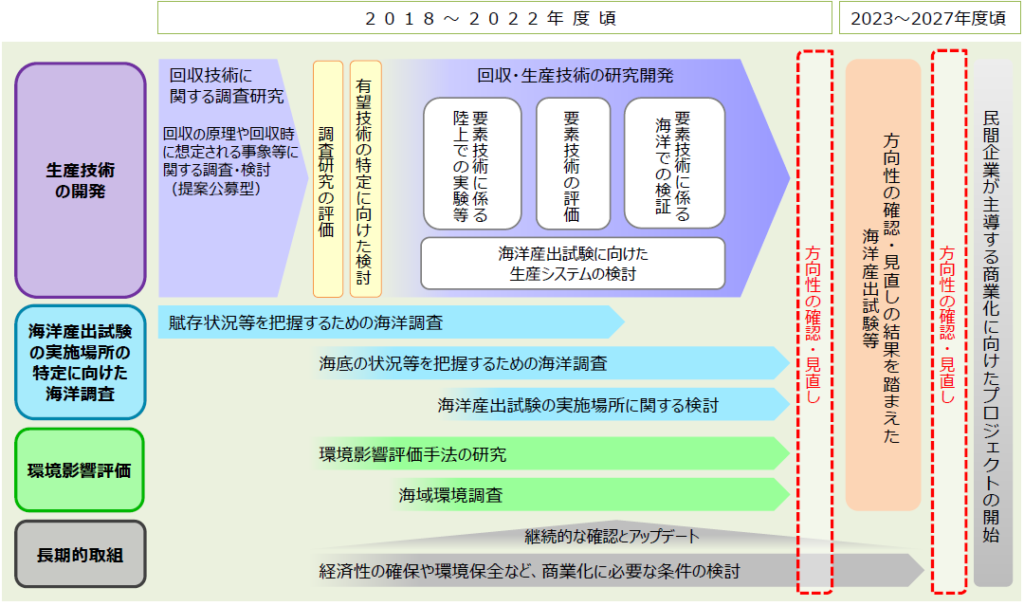

下図は経済産業省のメタンハイドレート実用化までのスケジュールです。メタンハイドレートとは天然ガスの主成分メタンが水と分子的に結合し結晶化したもので深い海底にあり、表層型と砂層型に分かれています。表層型メタンハイドレートは500メートル以上の低温高圧の海底直下に氷状の個体として安定して存在し、日本近海周辺に広く分布しています。日本海側には表層型と言われる泥層内に塊状の形で、太平洋側には砂層型と呼ばれる砂と混じり合った形で存在しています。

メタンハイドレートのCO2排出量は石油や石炭の約半分であるためクリーンエネルギーとされていますが、その最大のメリットは成分が都市ガスで使われているLNGとほぼ同じだということです。つまり💡メタンハイドレートが実用化できれば既存のインフラはそのまま全て使えることになります。表層型と砂層型あわせると、埋蔵量だけであれば12.6兆㎥我が国の天然ガス消費量の100年分に相当します。

しかし資源として活用するには充分な量の資源を有するメタンハイドレートの「濃集帯」が必要で、なおかつ1抗井から充分な量が長期安定的に生産できる必要があります。主に太平洋側に分布する砂層型については資源量は多いものの広範に分布しており、流体ではなく個体であるため自噴せず、商業化はかなり難しいと見られています。日本海側の水深500メートルの海域に塊状で存在する表層型に期待がかかります。

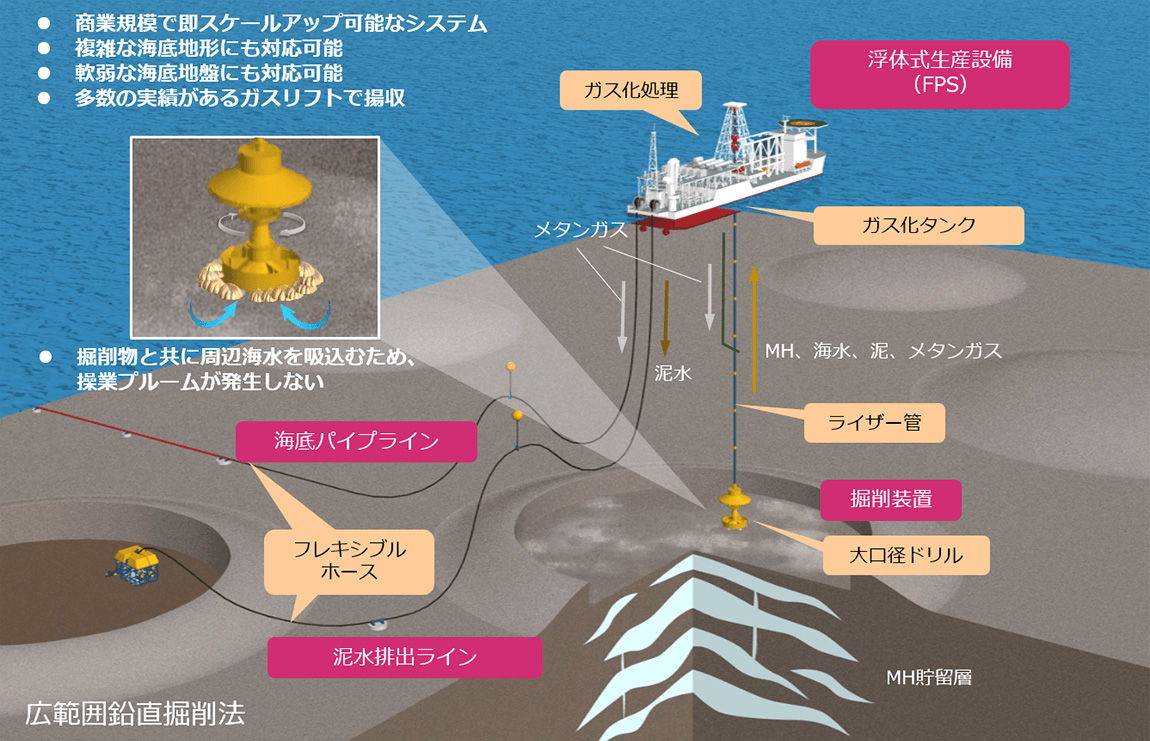

三井海洋開発(MODEC)

表層型メタンハイドレートの回収技術を確立したとするのが三井海洋開発(MODEC)です(下図参照)。ただし、メタンハイドレートにはコストの問題と環境問題があります。自噴しないメタンハイドレートは、技術が確立しても石油シェール革命のシェールガス以上にコストの壁を超えていかなければなりません(砂層型は砂が混じっており技術とコストの壁は更に高くなります)。環境問題とはメタンが持つ温室効果です。CO2の20倍から30倍の温室効果を持つと言われており、回収段階で空気中に放出されると大きな環境問題を引き起こします。

これらの課題を突破できるかどうかは意外と思われるかもしれませんが、三井海洋開発(MODEC)の企業統治ということになります。技術的課題や環境問題など困難な問題が必ず出てきます。そのときに親会社の意向や許認可権限を持つ監督官庁の意見に左右されていては成功はおぼつきません。

三井海洋開発(MODEC)は三井E&Sが49.1%を持つ持分法適用子会社です。三井E&S生え抜きの前社長香西氏は健康上の理由により退任しており、現社長の金森氏の出身は三井物産です。海洋の専門家とは思えず、親会社三井E&Sの意向を気にせずにはいられないはずなのです。金森社長がいかなる困難でも親会社を説得してメタンハイドレートを商業化の軌道に乗せる図式は浮かびにくいのです。ただ三井海洋開発(MODEC)はリーダー次第で宝の山を引き当てる可能性は充分にある会社です。三井E&SがMODECトップに裁量権を与えるような企業統治形態が成立していれば、困難があっても大きな決断が出来るはずです。金森社長がその立場であることを願います。

三井E&S(旧 三井造船)

工場が無くなった三井E&S

親会社の三井E&Sも企業統治には苦労しています。2023年4月には純粋持株会社の看板を降ろし、社名からホールディングスがなくなりました。祖業の造船事業のうち、艦艇は三菱重工に売却、商船は常石造船に事業譲渡し設計のみのファブレス造船になりました。

安易な海外投資

困窮の元をたどればインドネシアの火力発電所建設事業にたどり着きます。2017年に受注したタンジュン・ジャティB石炭火力発電所拡張事業の工事失敗(原因究明不能の海中配管破損)で1500億円もの莫大な赤字を計上し、国内事業を切り売りして資金を確保している状況です。何故安易に海外事業に投資したのか、何故技術的失敗を犯したのか明確なことは分かりません。三井E&Sを含む財閥系大手造船会社は、企業買収などで他社の傘下に入るリスクはほとんど無く、その場その場の安易な判断を繰り返したとしても、今まで大過なくやり過ごせてきたはずです。当ブログは経営陣の甘い判断があったのではないかと推測しています。

創業家統治型企業の優位性

同一財閥内で経営的に支え合う構造は、時代の変わり目で大きな経営判断が出来なかったということにつながります。日本造船業停滞の原因分析として代表的なものが、大手造船会社は大型タンカーで一斉を風靡したが、2度の石油ショックで大型タンカーの需要が激減し業態の転換ができなかったというものです。しかし別の見方もできます。当ブログが最良の経営形態と一貫して主張している創業家統治型企業の特徴である「所有と経営の分離」「監督と執行の分離」という企業統治が有効に働いていれば対応出来たただろうという証拠が造船業界自身にあるのです。

日本の造船業において、財閥系中心の大手である三菱重工、IHI、川崎重工、三井E&S、日立造船、住友重機は全て低迷したままです。💡他方健闘しているのは中手造船所の今治造船(現在は造船国内最大手)、常石造船、名村造船所、大島造船所などです。名前が出た中手4社は全て創業家統治型企業なのです。大手企業は敵対的に買収される心配がない最大のメリットを活かせず大きな決断をしないまま安穏としてしまったのではないでしょうか。対する中手4社は構造を変える大きな決断をしてきたのです(例えば常石造船の海外建造比率は7割超です)。

| 三井E&S | 三井海洋開発 | |

|---|---|---|

| 時価総額 | 406億円 | 1121億円 |

| PER(株価収益率) | 12.2倍 | 15.5倍 |

| PBR(株価純資産倍率) | 0.35倍 | 0.82倍 |

| ROE(株主資本利益率) | 19.03% | 5.87% |

| ROA(総資産利益率) | 3.66% | 1.22% |

| ROIC(投資資本利益率) | 3.51% | 8.96% |

| 総資産回転率 | 0.60回 | 0.87回 |

| 配当性向 | 1.7% | 0.0% |

| 配当利回り | 0.73% | 0.0% |

メタネーション(合成燃料)

メタネーションとはCO2(二酸化炭素)とH2(水素)からメタンCH4を合成する技術のことです。再生可能エネルギー由来の電力で作るグリーン水素を用いれば、大気中のCO2は増えません。いかにして効率よく大量に水素を作り出せるかが鍵となります。こうして作り出された合成メタンは、都市ガスで使用している天然ガスの主成分がメタンであるため、💡地下導管やガス機器などの既存インフラが全てそのまま使えます。

大阪瓦斯

| 大阪瓦斯 | |

|---|---|

| 時価総額 | 1兆225億円 |

| PER(株価収益率) | 8.8倍 |

| PBR(株価純資産倍率) | 0.69倍 |

| ROE(株主資本利益率) | 4.31% |

| ROA(総資産利益率) | 2.12% |

| ROIC(投資資本利益率) | 1.51% |

| 総資産回転率 | 0.81回 |

| 配当性向 | 43.7% |

| 配当利回り | 2.44% |

大阪瓦斯はメタネーション事業のトップグループの中の1社です。ENEOSと共同で大阪湾岸に合成メタン生産の大規模施設建設の検討に入りました。2030年に1%を合成メタンに置き換えるとしています。

また、大阪瓦斯は東京ガスと並ぶ2大ガス会社で、海外事業に積極的です。資源開発も自社で行いLNG権益も保有しています。海外投資に積極的な大阪瓦斯は米フリーポート火災(2022年6月火災により生産停止。長期契約で調達している大阪瓦斯は大幅に計画が狂った)のようなリスクが発生しますが一過性と見ています。

東京ガスと比べて経済指標は劣ります。2023年までの中期経営計画を見ると、経営指標にEBITDAが出てきます。この指標は減価償却前利益を見るので、海外投資に積極的な大阪瓦斯には不向きです。しかし今後重点取組としてROICを重視し事業ポートフォリオのマネジメントを強化するとしています。

企業統治を見てみると、現在の藤原社長が就任したのが2021年1月で、本荘前社長は代表権のない会長に退いています。権力の二重構造はありません。藤原氏は副社長からの昇格で、東京ガスのような内部抗争があったわけではないようです。企業統治としては問題なく思えます。攻めの経営姿勢は投資を検討する価値は充分ありそうです。

e-fuel(合成燃料)

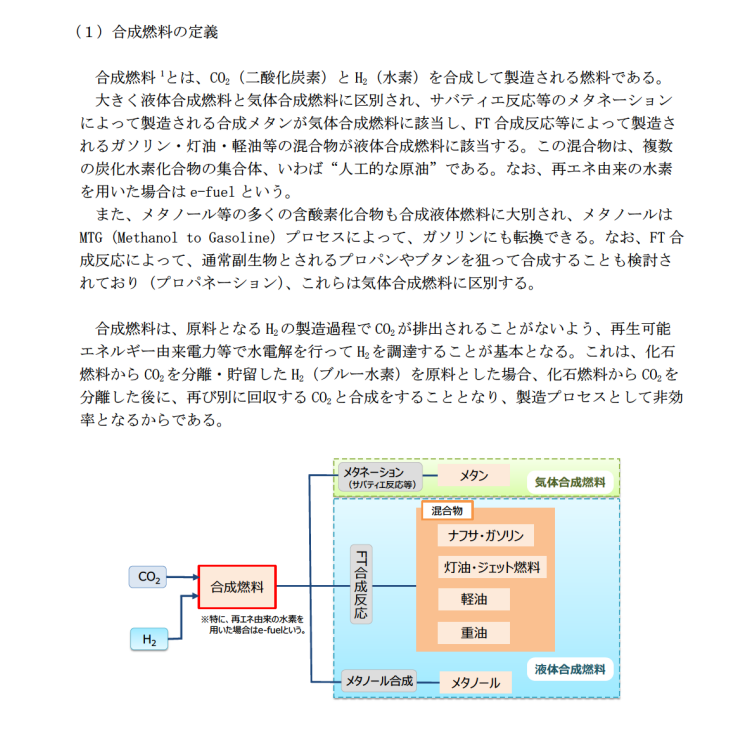

経済産業省HPに分かりやすく合成燃料を図にまとめたものがあります。下の(1)合成燃料の定義をご覧ください。例えば大気中の二酸化炭素CO2と再生可能エネルギー由来の水素H2を合成したクリーンなものが合成燃料(e-fuel)です。その中でもサバティエ反応などで出来る気体の合成燃料がメタネーション。FT法(フィッシャー・トロプシュ法)で出来るものが液体の合成燃料です。どちらも確立された技術です。

太陽光発電などの再生可能エネルギーを用いた水素を二酸化炭素CO2と合成すると液体合成燃料e-fuelが生成できます。e-fuelは既存の内燃機関(エンジン)にそのまま使えます。EUは電気自動車のインフラでは最も進んでいますが、それでも2035年までに全てを電気自動車に置き換えることは不可能とわかり、💡e-fuelを用いる内燃機関の新車販売を認める方向で合意しました。これによりe-fuel開発に加速がかかっています。主な課題は、水素を作るコストとそれを運搬するキャリアということになってきます。

出光興産

e-fuelで世界的企業の米HIF Global社と戦略的パートナーシップに関する基本合意書を交わしています。💡流通にあたり、貯蔵タンクやパイプラインなど既存のインフラを活用できることや、自動車、船舶、航空機のエンジンに手を加えることなく利用が可能であることから脱炭素化の切り札として早期社会実装が期待されています。

出光興産が国内の製油所などでCO2を回収し、HIF側に供給することも検討されていて、合成燃料を自社の製油所でつくることを目指しており、2020年代後半までに供給体制を整える計画です。HIFとの共同生産も視野に入れています。

水素を作るのに一番環境に良い方法は大気中の二酸化炭素を集塵するDAC(Direct Air Capture直接空気回収技術)で、水素を効率的に集めれるか、どれだけ安く作れるかがポイントです。現在のコスト10分の1が目処で1N㎥あたり10円まで下がれば商業ベースに乗るとされてます。

出光興産は創業家と対立しています。残念ながら、これは企業統治にとって非常に致命的です。当ブログの一貫した見解です。これがある限り出光興産が飛躍することはありません。

(※出光興産の詳細はこちらから→個別株予想~日本石油からENEOSホールディングスへ~巨大化の変遷と現在未来は~株価はどうなる)

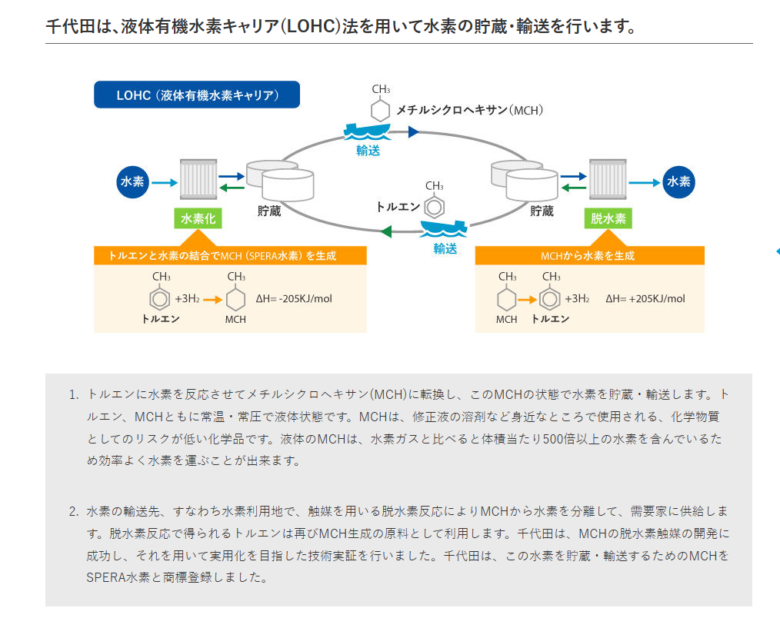

メチルシクロヘキサン(mch)水素運搬の切り札

脱炭素社会へ進まないといけない現在、FCV(燃料電池車Fuel Cell Vehicle)や製鉄、発電用途などに使う水素をいかに効率的に安価で大量に作れるか、そしていかに安全に運べるかは鍵になります。

メチルシクロヘキサン(mch)は水素キャリアとして非常に有望です。水素運搬するには-253゜に冷やし液化しなければなりません。これはLNG液化に必要な-162゜より更に低く、大きなエネルギーと技術的困難を伴います。しかし、トルエンと化学反応させメチルシクロヘキサン(mch)を生成し水素キャリアとして用いた場合、💡常温で運搬でき、既存のタンクなど全てそのまま使えます。また、需要地で脱水素反応で取り出し供給もできます。この一連の反応は有機ケミカルハイドライド法と呼ばれます。

千代田化工建設

| 千代田化工 | |

|---|---|

| 時価総額 | 935億円 |

| PER(株価収益率) | 6.2倍 |

| PBR(株価純資産倍率) | 2.95倍 |

| ROE(株主資本利益率) | 80.28% |

| ROA(総資産利益率) | 3.79% |

| ROIC(投資資本利益率) | 23.37% |

| 総資産回転率 | 1.06回 |

| 配当性向 | -% |

| 配当利回り | -% |

千代田化工はメチルシクロヘキサン(mch)分野のトップランナーです。水素を使用する際には触媒を利用して水素を取り出すのですが、千代田化工はこの有効な触媒を自社開発し、一連の仕組みを「SPERA(スペラ)水素」と命名。21年にはブルネイで水素をメチルシクロヘキサン(mch)にして、日本に輸送する実証実験を終えました。

千代田化工は日揮、東洋エンジニアリングと並ぶ日本の3大エンジニアリング会社です。1948年三菱石油の工事部門が独立してできた会社です。

過去3度の経営危機を乗り越えてきました。いずれも三菱商事に救済されており、最も最近の2019年米国液化天然ガスLNG工事採算悪化に伴う経営危機では、三菱商事が第三者割当を引受け700億円を出資、900億円の長期融資と合わせ1600億円で救済しています。現在三菱商事の出資比率は33.4%から60.8%になっています。

千代田化工をどう見るかですが、経営指標はあまりあてになりません。多額の融資で債務超過を解消しておりROEは高くなります。💡三菱商事の意向で「戦略・リスク統合本部」を新設してプロジェクトのリスク管理を行っており、以降赤字案件は出ていません。その影響でリスクテイクをするエンジニアリング会社にしては収益性を測るROICも非常に良い数字を叩き出しています。

リスクテイクしなくて良いビジネスモデルとして「SPERA(スペラ)水素」の技術のライセンス供与や触媒の販売を今後の事業構成に組み込むことを描いています。しかし、千代田化工の本業はエンジニアリング会社です。どれだけリスクテイクしながらプロジェクト管理できるかです。三菱商事の完全な傘下に入りその意向が強く反映された体制が、牙を抜かれたエンジニアリング会社になってはアイデンティティーが失くなります。三菱商事出身の現 榊田社長は2021年会長から2022年会長兼社長として千代田化工の全権を掌握しました。💡社内の「戦略・リスク統合本部」が親会社三菱商事のお目付け役として「監督と執行の分離」とは相対する企業統治に見えなくもありません。投資するならそこの見極めがポイントです。

千代田化工はどの方向に行くのだろう。本当の意味での三菱商事主導の経営というのは、2022年就任の榊田会長兼社長からだ。山東前社長は三菱商事出身だけど、千代田化工の主体性に任せていたようだ。過去のリスクテイクの失敗は単純に経営判断の甘さだと思う。生え抜きの先々代澁谷社長は一発狙いすぎた(出資した持分法適用会社・イマスチヨダサブシー(ECS)社の想定外の赤字)。榊田会長兼社長が、「戦略・リスク統合本部」を三菱商事の情報網のフィルターを通すチェック機能として有効活用するのか、親会社の意向に従う道具になるのかが分かれ目だと思う。それはこれからよくウォッチングするしかないと思う。注目されていない現在の株価なら、保有して見極めるのはありだと思う。

2023年12月27日千代田化工の新社長が発表された。三菱商事出身の太田氏だ。榊田会長兼社長は代表権のある会長へ。これはどう見たらいいんだろうね。少なくとも千代田化工出身者はもう出る幕はないよということだろう。会社側は「監督と執行の分離」って言うけど、そんなに明確なものではないよね。榊田会長が完全に口を出さず親会社の防波堤になって、経営を太田新社長にすべて任せるんだろうか。考えにくいよなあ。

(記事本稿は2023年10月27日公開されたものです)

アンモニア

JERA(下記「知られざる大企業」を参照ください)によると、将来の火力発電の大枠は次のように考えられています。主要燃料をメタンガス(LNGを気化させたもの)としている発電所の場合、置き換えるべき脱炭素燃料はアンモニアではなく水素を考えています。一方日本にまだ多く存在する石炭を燃料としている火力発電所の脱炭素燃料はアンモニアが考えられます。アンモニアを燃やすと水とnox(窒素酸化物)が出ます。noxは光化学スモックの原因で、二酸化炭素の30倍以上の温暖化効果があります。この対応が大きな鍵となってきます。

石炭焚きの火力発電所にはその排煙に対しての脱硝装置が備えてあり、この設備を用いることで光化学スモッグ等の公害は防止することが可能です。火力発電所の石炭はアンモニアへの互換性が良好であり、一時的であっても石炭火力を負の遺産とすること無く活用できるメリットがあります。問題はアンモニアの単価は水素より高く、どこまで価格を下げられるかが課題の一つです。排煙脱硝設備の改良も必要でしょう。ただ有利な点もあります。アンモニアは-33゜で液化するので-253゜で液化する水素より少ないエネルギーですむのです。

東京電力と中部電力の火力発電部門を切り出して、両社の折半出資により2015年設立された日本最大の火力発電事業者。福島第一原発事故で国の管理下に置かれている東京電力は、火力発電部門の自由度を求めて合弁相手を模索していました。

第一候補だった東京ガスが降りたため、中部電力に絞られました。中部電力では大事な火力発電が東京電力の影響下におかれることを嫌う意見も出ましたが、最終的に福島第一原発に左右されない経営の独立性が担保されたと判断し、2017年に合弁契約が締結されました。

具体的にはJERAの成長に必要な資金を配当金として吸い上げることを禁止し、東京電力の経営が悪化した場合の経営権の取得を中部電力に認める内容となったのです。国内火力発電設備の50%を所有し、LNG取扱高は世界最大級の企業が誕生しました。

現在日本のアンモニア消費量は年間108万トンです。燃料として消費すると年間2000万トン必要となりこれは現在の世界の貿易量に匹敵します。アンモニアは天然ガスなどの化石燃料から製造されますが、再生可能エネルギーから電気分解で水素を生成し製造(ハーバーボッシュ法)することもできます。製造・輸送・貯蔵を価格高騰させること無くサプライチェーンを完成させる困難さがあるわけです。

アンモニア燃料船やアンモニア運搬船で様々な企業とタッグを組む日本郵船はアンモニア事業のキープレイヤーの一社です。

日本郵船

ONEオーシャン・ネットワーク・エクスプレスはなぜ成功したか

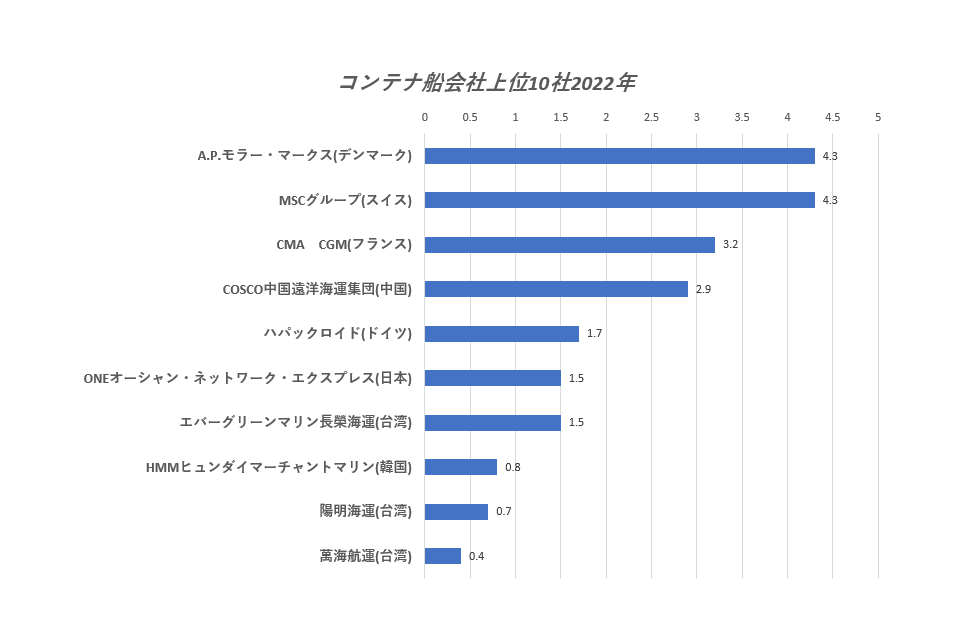

上図はコンテナ運搬能力世界ランキングです。世界はM&Aによる統合が進んでおり、日本でもその流れに沿って経営統合が起こりました。6位日本のONE(オーシャン・ネットワーク・エクスプレス)は2017年定期コンテナ輸送部門を海運3社が統合し設立された会社です。出資比率は日本郵船38%、商船三井31%、川崎汽船31%で持株会社を日本に設立し、事業運営会社はシンガポールに置きました。世界の寡占化により、運賃の競合が緩和され2022年と2023年は空前の利益を上げました。ただし、コロナによる需要増の面が強く、ここ最近運賃は急落しており、以前の水準に戻りました。

日本海運業界は世界の潮流を理解し、差別化の難しいコンテナ輸送事業でお互いの競合を捨てました。💡シンガポールに営業拠点を置いたため、意思決定は自由で迅速でした。出資3社の本社や日本で許認可権限を持つ監督官庁の意向に左右されることは無かったのです。「所有と経営の分離」「監督と執行の分離」が効いた企業統治形態です。快進撃を続け世界第6位の地位をまたたくまに占めました。日本郵船の2年続けての1兆円級の経常利益の大半はONE(オーシャン・ネットワーク・エクスプレス)が稼ぎ出した持分法投資利益によるものです。小異を捨てて大同につく事ができずに再編が進まなかった日本の化学業界とは大きな違いです。

世界の海運は欧州が握っています。首位のA.P.モラー・マークスはM&Aを繰り返し巨大化していきました。この会社はモラー家の資産運用会社APモラーホールディングスが筆頭株主のれっきとした創業家統治企業です。このような形態は欧米ではしばしば見る所有形態です。モラー家当主は有能な経営者に経営をさせ、広がる子孫は所有割合に応じて配当を受け取ります。このような会社では決して経営陣の内部抗争は起こらないのです。

2位のMSCも海のないスイスに本社はありますが、もともとはイタリア発祥でアポンテ家が所有している創業家統治企業です。スイス貴族令嬢と結婚しスイス国籍を取得したアポンテは、スイス銀行から巨額の融資を受け会社を拡大していきました。

世界はM&Aでの統合再編が進んでおり、大きな決断が出来る創業家統治企業は、海運でもやはり存在感を示しています。

株価が底堅さを見せるであろう理由とは

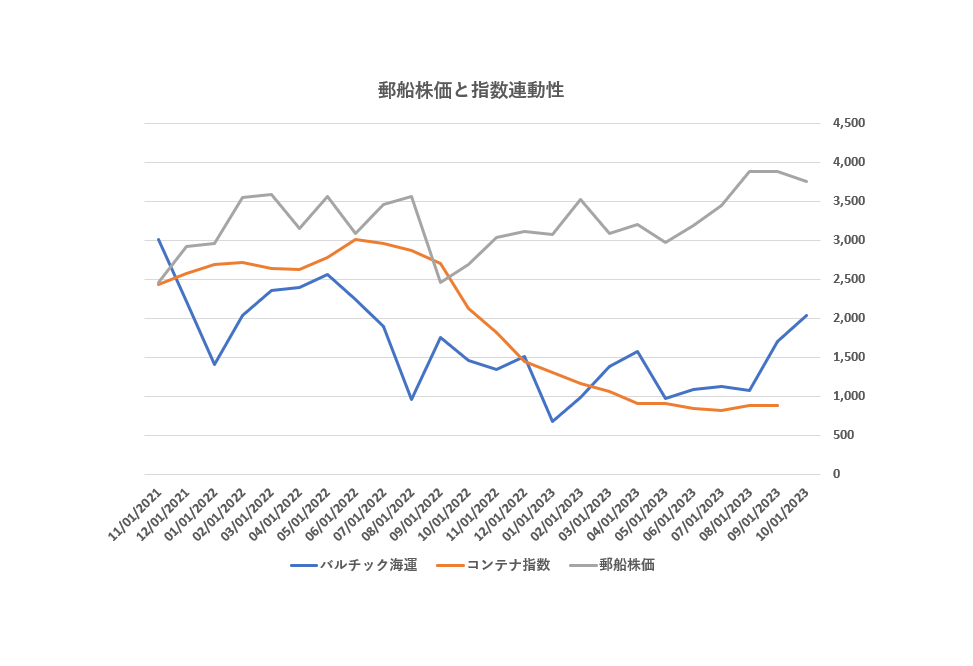

日本郵船の2024年度経常利益予想は2200億円で前年比-80%です。配当利回りも下がります。前期2023年度の低PER(1.6倍)と高配当利回り(14%)が投資判断を迷わせました(経営指標は下段に掲載)。極めて割安で格段に高配当に見えたのです。しかしコンテナ運賃は下落して普通の水準に落ち着きました。今後の大方の株価予想は下げ基調です。間違いなく正しいのですが、意外と底堅いかもしれない材料もあるのです。

海運3社の株価は、鉄鉱石や石炭を運搬するばら積み船の運賃の傾向を示すバルチック海運指数、コンテナ船の運賃傾向を表す中国コンテナ指数の両指数と強い親和性があります。ばら積み船、コンテナ船どちらも差別化が難しく保有運搬能力がそのまま各社の業績に反映されます。そのため世界各社は競争にさらされ、市況に左右されてきたのです。

2007年の中国好況によるばら積み船の天井知らずの運賃高騰は大きな利益を海運各社にもたらしました。2008年からのリーマンショックで一気にどん底に落ちた運賃は、今度は海運各社に苦難の10年を味あわせたのです。

海運3社は、ばら積み船を減船し中長期契約に切り替え、市況の影響を受けにくくする構造改革を行い、コンテナ船は3社がONE(オーシャン・ネットワーク・エクスプレス)を設立し経営統合したのです。

日本郵船を含む海運3社は、この間も一貫して設備投資は減価償却を大きく上回りLNG運搬船などの建造を継続してきました。この設備投資により資源などを輸送する特殊船舶での利益は確保した上で、コロナによる需要増からコンテナ輸送の運賃が大きく上がり、ONE(オーシャン・ネットワーク・エクスプレス)が多大な利益をもたらしてくれました。

経営はプロフェッショナル

💡日本郵船は2050年までの長期予想を行い中期経営計画に反映させました。人口、グローバル化、テクノロジー、環境の4分野で未来像を予測したのです。2027年までの中期経営計画も2050年までを見据えた行動計画だとしました。

2050年までの投資額は総額4.8兆円の見通しで、年間1700億円の投資になります。アンモニア燃料船導入や水素運搬船など脱炭素の長期予測に沿った投資をしていく予定です。この手法には石油メジャーシェル石油のシナリオプランニングを彷彿とさせるプロフェッショナルな経営を感じます。

2023年4月1日、日本郵政は曽我貴也専務の社長昇格人事と、長沢社長の代表権のない会長人事を発表しました。この2年間で大きく財務体質が改善し、自己資本比率も飛躍的に高まりました。ONE(オーシャン・ネットワーク・エクスプレス)の現状の企業統治は非常に決断がスピーディーです。簡単に業績が減速することはないはずです。

更に最近は、あれほど連動していた株価とバルチック海運指数、中国コンテナ指数と連動しなくなったようにも見えるのです。

| 日本郵船 | |

|---|---|

| 時価総額 | 1兆9198億円 |

| PER(株価収益率) | 前期実績1.6倍→今期予想8.7倍 |

| PBR(株価純資産倍率) | 0.74倍 |

| ROE(株主資本利益率) | 48.30% |

| ROA(総資産利益率) | 29.53% |

| ROIC(投資資本利益率) | 7.51% |

| 総資産回転率 | 0.69回 |

| 配当性向 | 前期実績13.82%→今期予想3.45% |

| 配当利回り | 前期実績26.1% |

| 自己資本比率 | 65.6% |

ONE(オーシャン・ネットワーク・エクスプレス)は19億8700万ドル2770億円を配当で親会社3社にに吸い上げられても149億ドル稼いでいるから充分な手元資金がある。日本郵船出自のジェレミー・ニクソンCEOは大型船の自社保有、脱炭素船建造、コンテナ企業買収、ターミナル整備にデジタル化と様々な手を打ち稼ぐ力をつけている。コンテナ運賃が下落しても戦える企業に変身するだろう。

すなはち、親会社の内の一社である日本郵船も、いままでお荷物だったコンテナ事業が足を引っ張ることが無くなった。きっと底堅い動きを見せると思う。大勢が運賃下落で株価も下がると見ているいまがチャンスとも言える。

水素エンジンとFCV(燃料電池自動車)

水素エンジンとFCV(燃料電池車)の違い

水素エンジンとFCV(燃料電池車)はどう違うのでしょう。水素エンジンとは、従来の内燃機関(エンジン)の燃料を水素に置き換えたエンジンのことで、内燃機関(エンジン)の中で水素を燃焼させて動力を得ます。

FCV(燃料電池車)は内燃機関ではなく、燃料電池内での水素と酸素の化学反応によって発電を行い、その電力を取り出してモータを稼働させて走る電気自動車です。すでに市販化・実用化されている新型「MIRAI(ミライ)」はFCVです。

FCV(燃料電池車)の特徴

トヨタのFCV(燃料電池車)の水素タンクの圧力は700気圧です。水素を液体で常温保持するための条件です。水素エンジンの燃料タンクの圧力も常温保持なら同じ圧力が必要です。極低温(-253゜)にするためにはコンプレッサーを含め大規模になってしまうので、700気圧以下にしたい場合は温度と気圧の最適組み合わせになります。

FCV(燃料電池車)には、主に次のような特徴があります。

・走行中のCO₂排出量はほぼゼロ(排出するのは水蒸気のみ)

・FCV用の水素は純度99.97%と高い

・エネルギー変換効率がガソリン車のおよそ倍ある

・巨大なバッテリーが不要

水素エンジンの可能性

一方、水素エンジンは純度の低い水素にも対応できるため、将来的にはFCVよりもリーズナブルに燃料を供給できるようになると言われています。純度によりハイオクとしギュラーのような使い分けも可能です。ガソリンエンジンの燃料供給系と噴射系の設計変更で済む水素エンジンは、FCV(燃料電池車)より低価格での供給が可能になるのは間違いありません。そして、水素エンジンもFCVと同様、原理的にはほとんどCO₂を排出しません。

トヨタを筆頭にホンダやマツダ(ロータリー水素エンジン)などが水素エンジン開発にしのぎを削っています。EUで合成燃料(e-fuel)使用の内燃機関(エンジン)は認められることになりました。💡まだエンジンは残るのです!どこが勝者なのかますます混沌としてきました。

EV(電気自動車)

EVには大きく分けて、次の4種類があります。

①BEV:(バッテリ式)電気自動車(EV)

②HEV:ハイブリッド自動車

③PHEV:プラグインハイブリッド自動車

④FCEV:燃料電池自動車(FCV)

一般的に電気自動車と呼ばれるのは①BEV:(バッテリ式)電気自動車(EV)になります。

EVに使用されている電池はリチウムイオン電池です。リチウムシオン電池に使用されている電解質は可燃性の液体で高温環境下での使用に懸念があります。さらに、液体のため低温環境下では電圧が下がります。航続距離の問題や電池寿命など問題も抱えているリチウムイオン電池の欠点を克服できるのが、現在各社が開発している全固体電池です。

これらの欠点がない全固体電池が登場すればゲームチェンジャーとなり得ます。現在のリチウムイオン電池より更に寿命が長く、劣化しにくい上に急速充電のスピードも早くなるのです。全固体電池でトップを走るトヨタですが、世界各国のEV政策の濃度はかなり違っており、EVの勝者はまだ見えていないと言えるでしょう。

テスラのEVが他社のEVと決定的に違うのはその思想です。イーロン・マスク氏はやはり天才だと思います。💡彼はEVの欠点を、管理するソフトで全て解決することにしたのです。加速、急ブレーキ、充電切れ、バッテリー劣化などはもちろん、充電待ち時間の娯楽まですべてその真髄であるソフトウエアが解決します。テスラEVのソフトウエアは、常にアップデートされ最新の状態が維持できます。頻繁にリコールを出しても修正ソフトで解決されるため顧客満足度は低くなりません。💡欠点のカバーを全てソフトウエアで行うテスラは、ハードウエアで解決しようとする日本メーカーとは全く違うアプローチなので極めて戦いにくい相手なのです。

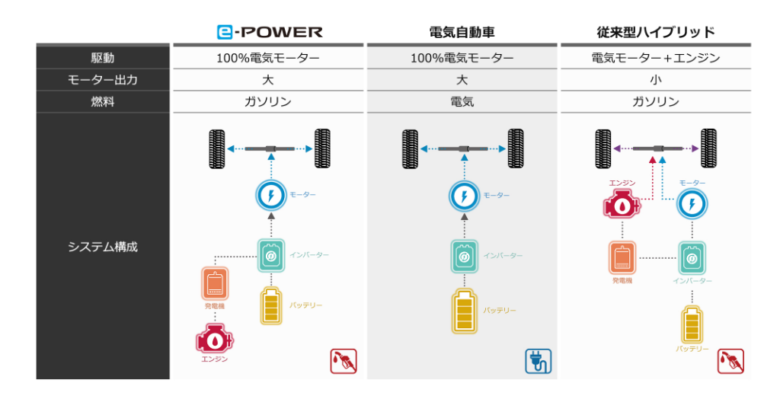

e-POWERの仕組み~日産のもう一つのEV

e-POWERには通常のハイブリッドと同じように、エンジンと電気モーターが搭載されています。しかし車を走らせるために使用するのはモーターのみで、エンジンは発電のみに用いられ充電不要です。ガソリン給油なのに、内燃機関ではなく電気モーターで動くことから、当初は燃料効率性に問題があると見られましたが日産は技術的に克服したのは大変な驚きです。

マツダ

実は凄いスカイアクティブ

マツダのスカイアクティブ技術は非常に地味なのですが、技術者しか真髄がわからない大変難しいことをやっていると技術者から聞きました。ガソリンを燃焼させながら、少ない燃料消費量で最大の駆動力を得る設計がコンセプトなのですが、この相反する課題に技術的ジレンマがあり、克服したのがすごいのです。ただ、マツダはその後の展開に進化がないためどうしても陳腐化してしまいます。しかし脱炭素化でチャンスが訪れました。

ロータリーエンジンの可能性

2012年燃費が悪く量産終了したロータリーエンジンですが、小型で出力があるためEVと相性が良いだけではなく、水素やe-fuelなど多様な脱炭素燃料に対応しやすく再び脚光を浴び始めています。2023年11月に発売するPHEV(プラグインハイブリッド)MX-30Rotary-EVの発電機として採用されます。小型で低振動、自由な搭載方向可能なロータリーエンジンは必要な出力を出しながら電動関連部品の搭載容量が大きいPHEVにボンネット内の空間スペースを提供できるのです。

ロータリー水素エンジンも注目されています。通常のレシプロエンジンでは燃えやすい水素は高温の部品に触れると異常燃焼を起こします。いわゆるノッキングを起こすのです。ロータリーエンジンはローターが回る構造のため燃料噴射室と燃焼室が分けられます。水素ガスを直接噴射しても狙い通りに燃焼させられるのです。

更にロータリー構造は燃焼室内の流動が大きく、構造上燃焼が急速化出来るため純度の低い燃料でも対応できます。様々な燃料に対応しやすいメリットもあるのです。

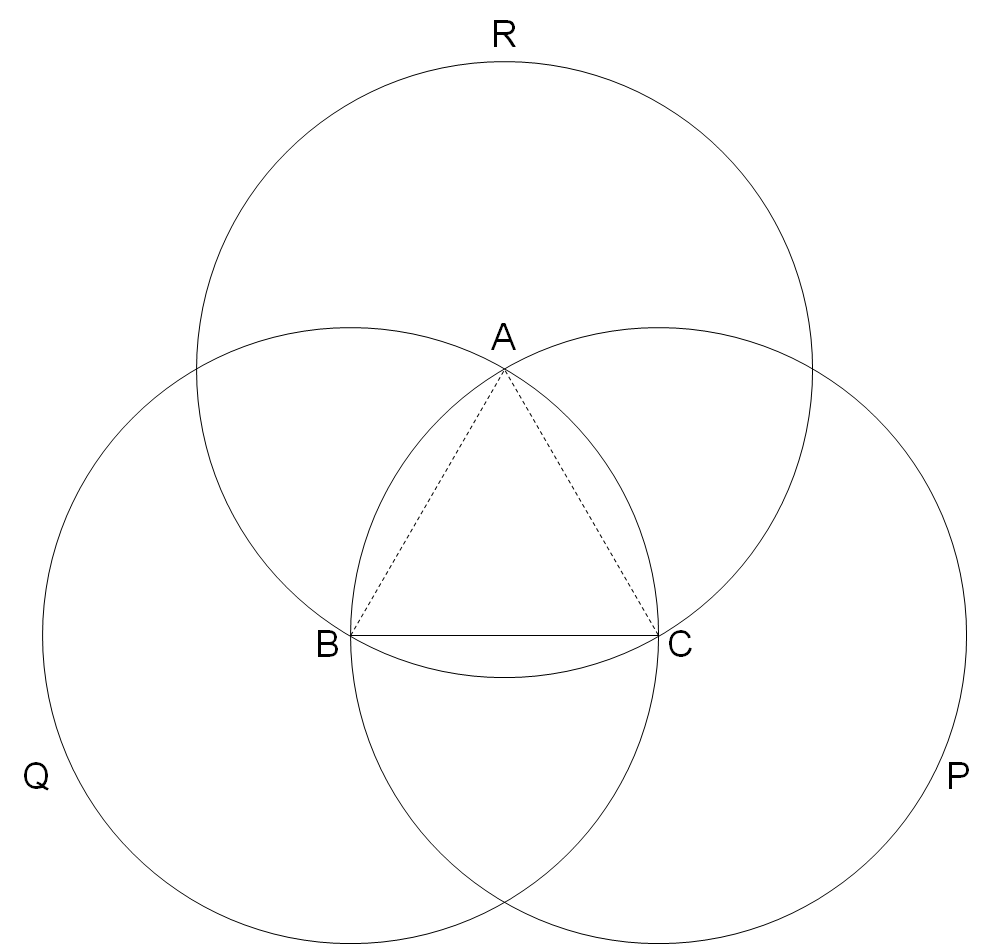

ルーローの三角形とは正三角形の各頂点から各辺を円弧とした図形で、回転させても図形の頂点は水平に移動します。(図参照)

四角形でもすべての辺をなぞることができるその独特な動きから、ロータリーエンジンや掃除ロボット、ドリルビットなどに応用されています。

ロータリーエンジンでは中心点の回転運動を前後の直線運動に変換でき、掃除ロボットは四角い部屋の隅々を掃除でき、ドリルビットは四角い穴を開けます。

企業統治はどうか

企業統治はCEOの推移を見ていると学閥は無いようです。内部昇格で、昇格前のポジションは次期CEOを狙えるポジションの方ばかりです。スムーズな権力委譲が行われているようです。CEO退任後相談役に退く方と、代表権を持ち会長に退く方が交互に現れています。会長との権力二重構造に苦い思いをした方は、相談役に退いているのではないでしょうか。現CEOは全権掌握しています。

このように高い技術の割に注目されておらず、企業統治もスムーズなマツダが、脱炭素の技術革新の中で化ける可能性は充分あるのです。

| マツダ | |

|---|---|

| 時価総額 | 9499億円 |

| PER(株価収益率) | 7.3倍 |

| PBR(株価純資産倍率) | 0.63倍 |

| ROE(株主資本利益率) | 10.42% |

| ROA(総資産利益率) | 4.59% |

| ROIC(投資資本利益率) | 5.66% |

| 総資産回転率 | 1.17回 |

| 配当性向 | 19.8% |

| 配当利回り | 2.99% |

まとめ

世界はカーボンニュートラルへ動いています。そのためには脱炭素社会を作らなくてはなりません。その全てが水素に結びついています。

メタネーション、e-fuel、アンモニアなどの燃料から、水素エンジンやFCEV、アンモニア燃料船の駆動系、運搬するための手段メチルシクロヘキサン。これらは水素ビジネスへとつながっていきます。

本記事掲載企業以外にも、まだ多くの企業が関わっています。聞き慣れない会社や組織名Jパワー(電源開発株式会社)、NEDO(新エネルギー・産業技術総合開発機構)、JERAなども知っておかなければなりません。関わっているけど取り上げられなかった岩谷産業(水素ステーション)、旭化成(水電解)、三菱ケミカル(人工光合成)など注目企業は多いのです。隠れたテンバガーを探しましょう!

※個別株予想は、あくまで個人的見解を示したもので、投資を勧誘や推奨するものではありません。

過去の実績や未来の予想は投資成果を保証するものではありません。

売却を勧めるものでもありません。

投資の判断は皆様ご自身の決定にてお願い致します。