全ての経済誌と評論家から酷評されているJDI(ジャパン・ディスプレイ)だが、企業統治から見ると未来がある!

JDI(ジャパン・ディスプレイInk.)が有機ELで液晶世界大手の中国企業HKCと提携を発表しました。あれほど技術流出にこだわっていたのに。そのJDIを現在支えているのは投資ファンド「いちごアセットマネジメント」と代表スコットキャロン(Scott Callon)会長兼CEOです。

JDIが「いちごアセットマネジメント」に救われるまで

- 2012年ソニー・東芝・日立の液晶部門が統合されジャパンディスプレイ(JDI)が設立

資本金2300億円で主導した産業革新機構(JIC)出資比率70%

- 2014年JDIの東証1部上場と有機ELのJOLED設立

JOLEDへの産業革新機構(JIC)出資比率70%JDI15%

- 2018年JOLEDの子会社化断念

資金難より断念

- 2019年台中連合から800億円の出資受け入れ傘下に入ることを発表

台湾中国の投資会社が金融支援から相次いで離脱

- 2019年11月不適切会計や横領が表面化

経営陣の関与が疑われる

- 2020年いちごアセットマネジメントが支援

債務超過から脱出

- 2022年中国HKC社と提携

有機EL蒸着に使用するFMM(フインメタルマスク)を使用しない有機EL製法eLEAPを武器に提携

- 2023年民事再生手続き申請のJOLEDの事業承継の発表

官僚主導のJDIの末路

JDI(ジャパン・ディスプレイ)の成り立ちですが、政府系ファンド産業革新機構(JIC)主導でソニー(セイコーエプソンと三洋電機の液晶部門統合)、東芝(パナソニック液晶部門統合)、日立の液晶ディスプレイ部門が統合し2012年株式会社ジャパンディスプレイが日の丸液晶として設立されました。産業革新機構(JIC)が2000億円を出資し出資比率70%ソニー、東芝、日立が各10%でした。民間3社はお荷物を分離できてホッとしただろうと思います。

産業革新機構(JIC)が買収した茂原工場のラインをテレビ向け大型液晶製造ラインからスマホ向け中小型液晶製造ラインに転換して生産をはじめました。しかし、💡すべての決定において経済産業省と産業革新機構(JIC)の承認が必要であり、アベノミクスへの政治的配慮からリストラが出来ず、まさに官僚が主導するとこうなるという見本のような会社でした。企業統治の機能不全の典型です。

アップルに頼り切った経営を続けたため、iphoneの有機ELパネルへの転換への対応が後手に回ると一気に経営が悪化、その後もフルアクティブ液晶にこだわり有機ELへの転換をしなかったり、スマホ向け小型液晶パネルに依存したりと数々の経営判断の失策を繰り返しました。この経済産業省と産業革新機構が実質決断し、JDIは製造工場という致命的企業統治不全によりすべての判断が後手に回りました。

2018年には産業革新機構(JIC)から産業革新投資機構(INCJ)へ組織変更されましたが、経済産業省との対立から民間取締役全員が辞任するという空中分解を起こし機能停止に陥りました。

経営不振と混迷を極めるJDI(ジャパン・ディスプレイ)にこれ以上税金を投入できない産業革新投資機構(INCJ)に代わり、2019年中台連合の金融支援が決定されましたが、想定以上の経営悪化から台湾2社の金融支援離脱から連鎖反応のように状況は悪化、アップルが支援を増額しても焼け石に水でした。そのような中、追い打ちをかけるように不正会計事件が起き、経営陣の関与が疑われましたが意図的かどうか不明ということで不問に附されるなど数々の不祥事が表面化しました。様々な混乱を経て2020年いちごアセットマネジメントの金融支援が決定しました。

いちごアセットマネジメントがJDIの債務超過を帳消しにした手法

(※産業革新機構(JIC)と産業革新投資機構(INCJ)は実質同一です。下記用語解説ご参照下さい。)

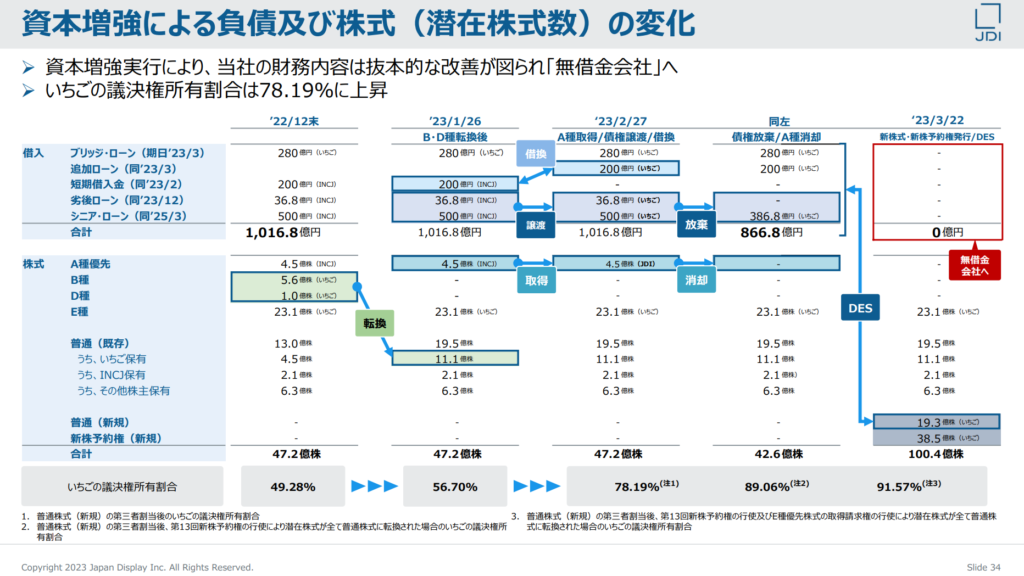

- JDI(ジャパン・ディスプレイ)はまず※産業革新機構(JIC)からの借り入れ金737億円を完済します。方法は、いちごトラスト(いちごの大株主)から200億円を借り入れ、残りの債権537億円はいちごトラストが買い取ります。

- 次にJDI(ジャパン・ディスプレイ)は、※産業革新投資機構(INCJ)がもつ4.5億株1000億円のA種優先株式(議決権なしで配当や残余財産処分において普通株式より優遇された条件を持つ株式)を無償で取得し償却します。産業革新投資機構(INCJ)はいちごトラストから737億円の返済を受けた見返りにA種優先株式を放棄しました。

- いちごトラストはブリッジローン既存貸付金280億円と産業革新機構(JIC)から肩代わりした737億円の合計1017億円のJDIへの債権から150億円を放棄します。(1017億円-150億円=867億円)

- JDI(ジャパン・ディスプレイ)は残る債務867億円を普通株19.3億株の新株発行により株式化します(45円/1株≒時価)。これでJDI(ジャパン・ディスプレイ)は実質無借金になりました。普通株式には返済義務がありません。DES(Debt Equity Swap=債務の株式化)

- 成長投資のための資金は、JDI(ジャパン・ディスプレイ)がいちごトラストに対して1736億円の新株予約権38.5億株(45円/1株≒時価)を付与し2023年6月から2028年11月までの間に段階的に実施し調達します。これは普通株ですから企業価値の増加はそのままいちごトラストの利益に直結します。(1736億円≒償却したA種優先株1000億円+いちごトラストが返済肩代わりした737億円→きっちり付けは払わされます。)

- 2152億円の資本金は2023年3月22日付で1億円に減資します。これで税務上の中小企業となり様々な優遇措置を受けられるようになりました。

- 新株予約権がすべて実行されるといちごトラストの議決権所有割合が91.57%となり流動性不足で上場を維持できない可能性が出てくるため、5年以内の解消を明言しています。

※借入債権と株式資本が同時進行しているため大変わかりにくいと思います。下表を理解の参考として下さい。

以上のようなスキームでJDI(ジャパン・ディスプレイ)は無借金かつほぼ完全に投資ファンドのものになりました。投資ファンドは利益を得るのが目的です。「いちごアセットマネジメント」は狡猾なシャイロックなのか誠実なアントーニオなのか解き明かしていきたいと思います。

当ブログの方針

当ブログは主に企業統治形態を企業の実力を見る指針としており、「所有と経営の分離」「監督と執行の分離」が敷かれている企業こそ大胆な決断と変革が出来る最も優れた企業統治形態と一貫して判断しています。この視点での分析となります。

2009年公的資金を使い民間企業を支援する目的で設立された官民ファンドが産業革新機構(JIC)で、2018年9月根拠法改正により産業革新機構(JIC)から産業革新投資機構(INCJ)が新設分離されました。産業革新投資機構(INCJ)が産業革新機構(JIC)の全株式を所有して事業を引き継いでいます。

その産業革新投資機構(INCJ)では経済産業省と民間出身の取締役陣の対立が表面化、2018年12月民間出身の全取締役9名が辞任しました。退陣した田中正明社長は民間の思惑と官僚の思惑の食い違いが原因と説明しています。要は民間が自由度高くお金が使いたいけど、官僚的には税金だしそんな無茶できないよという対立の構図です。

イタリアのヴェニスを舞台にしたシェークスピアのあまりにも有名な戯曲。ヴェニスの商人とはシャイロックではなくアントーニオ。示唆に富む話がいくつも入っているのですが、クライマックスは友人バサーニオの婚活資金を高利貸しシャイロックから借りなければならなくなったアントーニオの法廷場面。

アントーニオを憎んでいたシャイロックが、金を貸すのに出した条件はなんとアントーニオの肉1ポンドの担保。自分の持ち船が無事到着すれば返済できるアントーニオはこれを承諾します。しかし船が難破してしまい返済できなくなったため裁判となります。裁判では判事から慈悲の心を示すよう促されますがシャイロックは折れません。遂にシャイロックの主張が認められてしまうのです。大喜びのシャイロックが肉を切り取ろうとする寸前、判事は肉1ポンドは切り取って良いが血を流すことは契約違反だと申し渡します。仕方がないと渋々諦めて、貸した金の返済を求めますが婚活に成功したバサーニオからの返済申し出を頑として断っていたことから金品も得られず・・・。

JOLEDが再びJDIに戻ってくるまで

JOLEDの発足

有機ELでは同じく産業革新機構が主導したJOLEDがあります。ソニーとパナソニックの有機EL部門を統合しJDI(ジャパン・ディスプレイ)も参画し産業革新機構75%JDI15%ソニーとパナソニック各5%の出資比率で2015年発足しました。

iphone向け小型液晶事業に大きく依存していたJDIですが、徐々に有機ELパネルが採用されだしアップル社も2017年フラッグシップモデルに有機ELモデルを採用します。その時点で有機L生産ラインを全く持っていなかったJDIは生産ラインを持ちたくても資金難から持てない状況でした。

陳腐化した「印刷方式」

一方で持分法適用関連子会社であるJOLED株を51%まで取得し子会社化するという話もありましたが資金不足で出来ず2018年3月に断念しています。JOLEDの「印刷方式」という当時は先進性があった製造方法も、事業決定が遅く次々と追いつかれ、印刷方式の利点と組み合わされた「量子ドット有機EL」が登場し追い抜かれ、「量子ドット有機EL」が更に進化し印刷方式より低コスト高性能な「フォトリソグラフィー方式」が登場し完全に陳腐化してしまいます。💡JOLEDもまた産業革新機構の出資により事実上の国策会社となり、官僚の意向により左右される企業統治の機能不全により迅速な決定ができず迷走し完全に敗北したのです。

JDI(ジャパン・ディスプレイ)は企業統治がきちんと機能していればJOLEDの子会社化も、印刷方式の商品化もやり遂げたでしょう。JOLEDは2023年3月民事再生手続き開始を申し立てました。JDI(ジャパン・ディスプレイ)はJOLEDの事業を引き継ぐことを表明、2018年資金不足から子会社化出来なかったJOLEDをこのような形で手に入れることになりました。

JOLEDの「印刷方式」って結構皆期待してたんだよね。たけど結局活かすも殺すも企業統治が機能するかしないかなんだよな。マスコミが期待持たせる報道して・・・、なんて今までいくらでもあるよね。

【考察1】ルネサスエレクトロニクスも官僚の企業統治の罠にかかっている

- 2002年日立製作所と三菱電機のシステムLSI部門統合しルネサステクノロジー誕生

- 2010年NECエレクトロニクスと経営統合しルネサスエレクトロニクス誕生

- 2011年東日本大震災で8工場が操業停止へ

- 2012年産業革新機構などへの第3者割当増資により事実上の国有化

産業革新機構保有比率約70%

- 2016年

呉文精社長米半導体大手インターシル買収を発表2017年3250億円で買収完了し完全子会社へ

- 2017年産業革新機構株式一部売却で保有比率50.1%へ

- 2018年米アナログ半導体大手IDT社買収を発表

2019年7300億円で買収完了し完全子会社へ

- 2019年

柴田英利社長呉文精社長退任し柴田英利氏が社長兼CEO就任 - 2021年英アナログ半導体ダイアログ・セミコンダクター買収完了

買収価格6200億円

- 2022年4Dイメージングレーダー製品の印ファブレス半導体企業Steradian社買収完了

ルネサスエレクトロニクスは成功なのか

JDI(ジャパン・ディスプレイ)とルネサスエレクトロニクスとの比較はどちらも産業革新機構の資本が入っているのでよくされます。結果が全く違うとよく言われています。ルネサスエレクトロニクスは本当に成功事例なのでしょうか。

ルネサスエレクトロニクスの前身はルネサステクノロジーで、2002年日立製作所と三菱電機のシステムLSI関連事業を分社化し統合後、事業継承する形で発足しました。これに加わったのがNECエレクトロニクスで、2010年両者の統合新会社としてルネサスエレクトロニクスが設立されました。

ところが2011年東日本大震災で8工場が操業停止に追い込まれ、外資系プライベート・エクイティ投資ファンドのKKR(コールバーグ・クラビス・ロバーツ)が買収に乗り出しました。システムLSIの供給を受けているトヨタ自動車が危機感を抱き、産業革新機構に働きかけ2012年産業革新機構とトヨタ、日産など9社が1500億円の第3者割当増資を引き受け金融支援を行うことになりました。この結果産業革新機構は69.12%の出資比率となりルネサスエレクトロニクスは事実上国有化されたのです。

💡産業革新機構は国策会社とは言え投資ファンドです。そして投資ファンドとしてのEXIT(出口戦略=投資資金の回収)の利益の殆どがルネサスエレクトロニクスです。産業革新機構のルネサスエレクトロニクスの売却益は莫大で保有株の含み益も巨額です。現在まで4千億円規模の売却益を得ているかと思われますが、これをもって成功と言われているのです。

数字を覆い隠す国際会計基準IFRS

しかし実態は、産業革新機構(JIC)の思惑で経営者の退任は繰り返されており、2016年就任の呉文精社長に始まる巨額買収によるのれん代と無形資産は2021年のダイアログセミコンダクター買収により更に積み上がり1.4兆円に登ります。💡更に国際会計基準IFRSを2018年12月期より採用したルネサスエレクトロニクスは、この変更によりのれん代を覆い隠しました。投資ファンドがよく使う手法です。のれん代償却を封印し買収会社の利益と円安効果で過去最高利益を叩き出しています。

再三の売却により産業革新機構(JIC)の持ち株比率は20%程になっています。高値ですべて売却できれば巨額の売却益が手にできます。すべて売り切ってEXIT完了とするつもりでしょうか。民間の投資ファンド顔負けです。そして現社長柴田英利氏は産業革新機構(JIC)から派遣されている役員なのです。

スシローと同じ理由でルネサスエレクトロニクスには手を出さないほうがいいね。

【考察2】いちごアセットマネジメントとは何者か

いちごアセットマネジメントとスコット・キャロン氏とはどういう素性なのでしょうか。

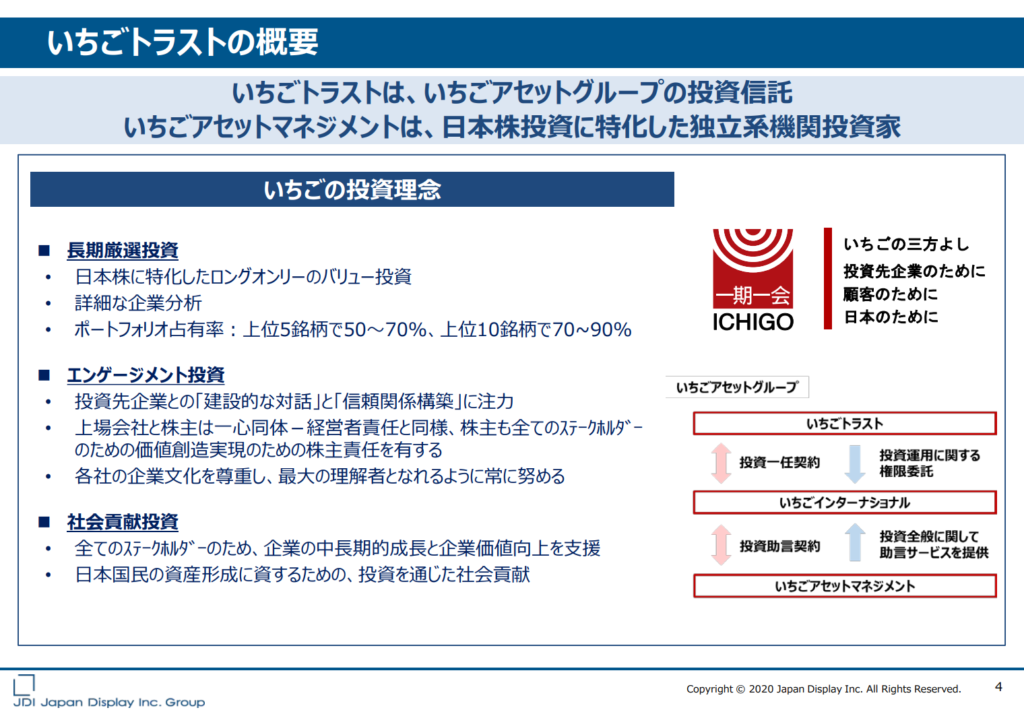

いちごアセットマネジメント

スコット・キャロン氏が会長兼CEOを務める東証プライム上場の「いちご株式会社」傘下の投資顧問会社。「いちご」という社名の由来は、千利休の説いた茶人の心得「一期一会」に由来しています。

親会社の「いちご株式会社」は日本の不動産再生事業「心築」、上場REITと私募不動産ファンド運用、再生エネルギーのクリーンエネルギー事業の3事業からなります。

「心築」事業はホテルや商業施設などの現存不動産再生による新しい価値創造を行い賃貸と売却を行うビジネス。

上場投資信託J-REITは「いちごオフィスリート」「いちごホテルリート」「いちごグリーンインフラ」の3本。

クリーンエネルギーはメガソーラーや風力発電所による売電。

「いちご株式会社」は2019年日本プロサッカーリーグとJリーグトップパートナー契約を締結、いちごアニメーション株式会社を設立し独占出資による押井守監督の新作アニメーション制作発表を行っています。

このなかなか異色のビジネス内容から、いちごアセットマネジメントという投資会社がその延長線上にあることが見て取れます。💡2006年に設立されたこの投資顧問会社は日本株に特化しており、投資姿勢は「厳選投資」「長期投資」「社会貢献投資」を投資理念としています。

投資ファンドではありますが親会社の「いちご株式会社」共々企業理念はかなり異色です。

スコットキャロン氏

父親の転勤で1歳から3歳まで日本で過ごしています。初めて発した言葉は日本語だったそうです。経歴は文句なしです。

日本開発銀行、バンカース・トラストアジア証券会社東京支店、モルガン・スタンレー証券会社を経て、英国プルデンシャルグループのピーシーエー・アセット・マネジメント株式会社の代表取締役(最高経営責任者)に就任。2002年3月、モルガン・スタンレー証券会社に復職し、翌年株式統括本部長に就任。モルガン・スタンレーの日本におけるエグゼクティブ・コミッティーのメンバー、日本証券業協会の外国証券評議会の議長などを務める。2006年4月、モルガン・スタンレー証券会社を退職。現在に至っています。

巷で言われる日本没落論に強く異を唱えており、長期のデフレは過去の日銀の姿勢が引き起こした現象で、バブル時期の過剰資金供給からそれがトラウマとなり1990年代以降過小資金供給を続けた結果だと結論付けています。出生率でも日本より低い韓国、シンガポール、台湾、香港を例に取り経済停滞の原因ではないと。国債発行も借り手が国内投資家や国民である以上、経常収支に影響を及ぼさず全く問題ではないとの立場を取っている方です。

💡その経営姿勢は「企業の存在意義は社会貢献である」とし、付加価値を創造し正当な利益を得ることが社会的意義のある企業の利益だとしています。「売り手よし、買い手よし、世間よし」の近江商人の三方よしの精神こそ日本型経営の原型だと述べています。

アメリカ人の奥様と4人の子供を持ち、子供たちは皆地域の学校に通わせており、2006年に永住権を取得しています。日本人以上に日本の良さを理解していることがよくわかります。

投資事例

そのようなスコットキャロン氏が指揮を取るいちごアセットマネジメントはどのような投資実績を残しているのでしょうか。JDIの開示資料からいちごアセットグループの関係が分かります。💡資金の源泉はいちごトラストにあります。

いちごトラストが大口投資している富士通、長谷工、双日、セイコーエプソン、日本製紙に大きな動きはなく「もの聞く株主」としての投資姿勢に徹しているようです。

唯一2007年「いちごの乱」として話題になったのが、東京鋼鐵が大阪製鉄の完全子会社となる合意が「いちごアセットマネジメント」のプロキシ-ファイト(委任状争奪戦)により否決された事案です。株式の合併比率にプレミアムが乗っていないとしたいちご側が広く個人株主に呼びかけて否決に持ち込んだ国内初の事例として話題を呼びました。世間では割りと好感をもって受け取られました。

【考察3】JDIの企業統治

「所有と経営の分離」

JDI(ジャパン・ディスプレイ)の企業統治については、明らかに格段に良くなったのは明白です。そもそも、経済産業省と産業革新機構(JIC)が承認しないと決定できない企業統治があり得ないですし、税金を投入する官僚の意向が強く働く官民ファンドの場合、退任した産業革新機構(JIC)の経営陣が「ゾンビ企業」と揶揄したように、弱者連合のJDIのような企業救済で機能すると思えません。

💡いちごトラストが所有し、いちごアセットマネジメントのプロの経営者スコットキャロン会長が経営する「所有と経営の分離」は経営方針策定から執行まで極めて迅速で大胆な決断ができます。すでに資本金の1億円への減資から、中国HKC社との提携まででも今まででは考えられない決断です。

産業革新機構(JIC)が派遣したJDI(ジャパン・ディスプレイ)菊岡社長兼CEOは2020年に退任しており、全権がスコットキャロン会長兼CEOにあります。今後も大胆な決断をしていくでしょう。

中国HKS社との提携の切り札eLEAP

JDI(ジャパン・ディスプレイ)の「METAGROUTH2026」を見ると数々の技術がアピールされています。中国のパネル大手HKS社と提携した技術の核心がeLEAPです。

企業統治形態に「所有と経営の分離」が敷かれた今は、その企業統治の典型である創業家統治型企業のLG電子が有機ELパネル商業化を完遂したようにJDI(ジャパン・ディスプレイ)もどのような横やりが入ろうとも商業生産まで持ち込むはずです。全ては企業統治による確固たる意思なのです。

西村経済産業大臣が「適切な技術管理に向けた検討を行うよう求めていきたい」と注文をつけたようだけど、JOLEDの「印刷方式」なんてあっという間に陳腐化したのにね。もう影響力は無いんだからJDIも外交辞令だけ返しておいて推進するはず。

【考察4】投資ファンドのリスクについて

前途は明るく見えるJDIですがリスクはどのようなものが考えられるでしょうか。

- 上場維持リスク・・・前段でいちごトラストが議決権の91.57%を占めるケースも想定され、株式の流動性不足から上場基準に抵触する懸念はあります。しかし、投資ファンドは最終的にはEXITしなければなりません。手練手管の持ち主です。調整すると言っているように上場を維持するための方策は間違いなく取るでしょう。

- EXITのリスク・・・東京鋼鐵と大阪製鉄に関する「いちごの乱」の解説を前段でしていますが、最終的にはいちごアセットマネジメント側が更に買い増した後EXITしています。その後TOBにより東京鋼鐵は大阪製鉄の子会社となっています。株主にとっても会社にとっても良かったのではないでしょうか。

しかし、JDIの場合は経営主体がいちごアセットマネジメントに移っています。企業価値をしっかりとしたものにしないわけにはいきません。ここも心配することはないと考えますが、将来の経営陣がどう変わっていくのか、いちごアセットマネジメント後に備えたウォッチングは必要です。 - ハゲタカファンドのリスク・・・これは今までのいちごアセットマネジメントとスコットキャロン氏の分析から杞憂でしょう。適当に装飾して株価を上げて売り払うとは思えません。

- 経営リスク・・・2020年の菊岡社長退任に続き、産業革新機構(JIC)出身の大河内 聡人氏 代表執行役 CFO(チーフ・フィナンシャル・オフィサー)2023年4月30日付けで退任します。代表執行役はスコットキャロン氏1名となります。CFO(チーフ・フィナンシャル・オフィサー)はいちごアセットマネジメント副社長の坂口氏が出向です。

技術陣はそのままJDI(ジャパンディスプレイ)の技術人が占めますので、官僚から経営を取り戻したと見ていいと思います。 - いちごトラストのリスク・・・💡おそらく最も重要で謎の残る部分です。これはJDI(ジャパン・ディスプレイ)の所有者であるいちごトラストの資金力の問題で最大のリスクです。

いちごトラストはケイマン籍のSPC(Special Purpos Company特別目的会社=特定の資産の流動化のために証券化したものを独立させ責任範囲を限定する目的で作られるペーパーカンパニー)です。前段のいちごトラストの概要の関係図をご覧ください。いちごインターナショナル(Ichigo Asset Management International)と投資一任契約を結んでいます。この投資一任契約は匿名組合契約になっており投資家の名前は匿名です。これらの契約形態は債権流動化を促すため法律で規定されています(商法第535条に定められた契約形態のひとつ)。したがっていちごトラストの実力は分からないとしか言いようがないのです。

投資方針

【考察1】から【考察4】まで様々な観点から論じてきました。JDI(ジャパンディスプレイ)の株価は最高値の5%程になりました。まだ上がり始めることはないでしょう。いつ上がり始めるかは誰もわかりません。誰も怖くて買えないわけではないようです。信用倍率3倍弱ですから。東芝の信用倍率300倍とかですが800倍とか平気で出ていたときもありました。東芝と比べると極めて落ち着いているのがわかります。思惑や投機ではなくじっと見ている投資家がいるのです。(※信用新規売買停止になっていたので不正確な表現でした。)

最初の命題に戻りたいと思います。企業統治から見ると未来がある!と述べました。最後のリスク「いちごトラストの真の実力」はわかりません。💡そのリスクは有っても今の50円を切る水準で買ってもいいと思っています。「このビジネスがうまくいくかどうかで決めている。株価は関係ない。」ウォーレン・バフェットの言葉です。

まあバフェットは高値のことを言ってるんだけど、その心は同じだね。

※個別株予想は、あくまで個人的見解を示したもので、投資を勧誘や推奨するものではありません。

過去の実績や未来の予想は投資成果を保証するものではありません。

売却を勧めるものでもありません。

投資の判断は皆様ご自身の決定にてお願い致します。