三菱スペースジェット開発中止と国産新型ロケットH3打ち上げ失敗は何故なのか

防衛関連銘柄の株価が勢いよく上昇しています。相場の好調が全てのマイナスを覆い隠してくれます。しかし、三菱重工を語る上でどうしても究明しておかなければならないのが三菱スペースジェットの失敗です。どうしてなのか、ここの解釈次第で三菱重工の企業価値が問われます。防衛費の増額が強い追い風です。企業価値を見極めておかなければ、💡風向きが変わったとき株価急落というしっぺ返しが投資家を待っています。

三菱重工

【考察1】三菱スペースジェットから見えること

2008年三菱リージョナルジェットMRJはスタートしました。2020年幕を降ろすまであっという間の12年でした。新エネルギー産業開発機構NEDOの事業の一環として、日本製の小型旅客機を開発することを目的に計画され、渡りに船の三菱重工はこれに乗っかります。開発母体は2008年設立の重工100%子会社三菱航空機でした。

よく比較されるのがホンダジェットです。1986年に研究を開始してから2015年アメリカで型式証明を取得するまで約30年かかりましたが、現在小型ビジネスジェット機販売台数で世界一です。何故このような差ができたのでしょうか。

両社の比較でよく言われるのが、三菱は自前主義にこだわり全て自社で行おうとしたが、ホンダは開発・生産をアメリカで行いグローバルな人材を登用した。アメリカで型式証明を取得しようとしたホンダに対して、日本で型式証明取得を目指した三菱と審査が未熟な国土交通省。ボーイングなどの航空機組み立てメーカーは、100万点以上の部品を扱い全てが安全審査を通過しなければならない。巨大で複雑なシステム全体を設計する必要があり、その設計に基づき部分設計を行う三菱のようなティア1では、何故そのような設計をするかという発想がなく根本的に能力が違う。経済産業省の強い意向が働く三菱に対して、ホンダにはホンダエアクラフト初代社長 藤野氏という開発当初からの動かしようのない中心人物がいた。大まかに言うとこのようなことでしょう。巷間言われていることは全てが正しいのですが、当ブログの見方は、💡一貫して主張している企業統治以外に考えられないというのが結論です。

オーディオ全盛期の頃、日本のスピーカーも優秀なものはありましたが、どうしても欧米の定評あるメーカーの越えられない音の壁が間違いなくありました。音質とかではなく音なのです。欧米スピーカーにはスピーカー躯体の付属品部分など細部の作りのいい加減さはあるのですが、日本の技術者が苦手だったのはどういう音に仕上げるか自分で考えることでした。(これこそ三菱重工の技術者が部分設計はできても、飛行機の全体設計ができなかった原因と相通じる要因です。)

日本のスピーカーの品質は均一でしっかり作られているのですが、出てくる音を聴くと欧米メーカーがいいのです。スピーカーはただの箱ではありません。その真骨頂はネットワークです。どの周波数帯域の音をどのユニットにどう伝えるか、コンデンサーとコイルと抵抗を使って音のどの領域を遮断するかどの領域まで通すか、そのための採用する部品の選択など様々な過程がとても奥が深いのです。そして、その領域になってくると日本の技術者はからきしだめでした。これは外国かぶれとかの問題ではないのです。

ホンダジェットの開発には1984年入社の藤野氏が1986年から一貫して関わっているのに対し、三菱航空機の社長は12年間で6人です。親会社の三菱重工と三菱航空機の権力の二重構造に、経済産業省の意向を常に配慮しなければならないトリプル構造。頭を過るのは有機ELパネルをやり遂げた創業家統治のLG電子とできなかったお家騒動のパナソニックにソニー、経済産業省が主導したエルピーダメモリーなどに象徴される半導体産業再編です。全てが企業統治に帰結するという点ではこれらの事例は全く同じです。

ホンダの小型ビジネスジェットと三菱の100席クラスの旅客機では規模が違い比較にならないという論調もあります。ここでは詳細割愛しますが、ホンダ開発の30年史を見れば、いかに血みどろの戦いだったかがよくわかります。💡役員たちからの罵倒、そして説得、エンジン開発技術者達の世帯間闘争、主翼の上に載せたエンジンへのアメリカ技術者達の嘲笑と称賛、夢に出てきたフェラガモの靴のような美しいくちばしのデザイン、全てを熱意と叡智と時には策略でくぐり抜けてきたのです。ホンダが旅客機で三菱が小型ビジネスジェットであったとしても結果は同じではなかったかと思うのです。

【考察2】事業所制の呪縛~大型客船失敗の原因

三菱重工の技術的失敗の中で、大型客船事業の失敗もその体質を語る上で欠かせません。2000年3月期連結決算で巨額赤字に転落していた三菱重工にとって、2001年のダイヤモンド・プリンセスとサファイア・プリンセスという2隻の大型客船受注は起死回生のものでした。何故火災を起こしたのか、何故納期遅れと船名が入れ替わるドタバタ劇を演じてしまったのか。ここでも表面だけ見ても出てこない企業統治の闇がありました。

当時の三菱重工は事業部より力を持つ事業所制が敷かれており、各事業所は経理システムや給与明細も違うほど事業所単位の経営が貫かれていました。事業所の権限が大きく所長の力は絶大でした。本社役員でも迂闊に口を出せなかったと言われています。要するに企業統治は全く効いておらず、高度成長期の右肩上がりが全ての問題点をスルーさせてしまっただけなのです。そのような背景がある中で、ダイヤモンド・プリンセスの建造は三菱重工長崎造船所で始まりました。

2021年日本郵船の子会社が運営する日本のクルーズ船「飛鳥II」の後継船5万2千トンの受注がドイツの造船会社マイヤー・ヴォルフトに決まりました。それまで飛鳥は連続して三菱重工が受注していたのです。

2015年の豪華客船アイーダ・プリマ号12万5千トンの三菱重工長崎造船所での火災事故というと覚えている方も多いと思います。2011年大型客船2隻アイーダ・プリマとアイーダ・ペルラを受注したのですが、度重なる工事遅延と完成間際の火災で1年遅れで引き渡し1000億円の受注に対して1800億円の赤字を出しました(後に赤字は2640億円まで膨れ上がりました)。この一件により三菱重工の宮永社長は、10万トン以上の大型客船事業からの撤退を表明しました。

大型客船絡みでは、2001年に手掛けたダイヤモンド・プリンセスとサファイア・プリンセスでも火災事故を起こし7ヶ月の納期遅れを起こしています。ダイヤモンド・プリンセスが艤装中に火災を起こしたため、並行して建造中であったサファイア・プリンセスを船名を変えて先に完成させたのです。どちらも様々な理由と背景がありましたが、ついに飛鳥IIの受注まで逃すほど信用は地に落ちたのです。決して価格競争だけで韓国、中国に破れているわけではありません。

2021年ダイヤモンド・プリンセスやサファイア・プリンセスを所有する世界最大のクルーズ会社カーニバルは、中国船舶工業集団(CSSC)と合弁でクルーズ船運行会社のCSSCカーニバルクルーズシッピングを設立し新造船を発注しました。当然の流れとして中国船舶工業集団(CSSC)が受注しています。2023年と2024年に竣工予定でともに13万総トン級の大型客船です。これに先立ち2016年にカーニバルと中国船舶工業集団はクルーズ船建造世界最大手の伊フィンカンティエリと業務提携し、建造及びデザインで協業の体制を整え用意周到に準備しています。三菱重工ならこのように柔軟で顧客本位の体制づくりは決してしないでしょう。何でも自前にこだわる三菱重工はいったい誰のために受注しているのでしょうか。そこが問題の源泉です。

現場疲弊の原因「事業所制」解体へ

相川賢太郎会長から社長に指名された11代西岡社長は、事業所制の弊害に気づき解体に奔走します。しかし、長い間の慣習は簡単に打破できず、12代佃社長に引き継がれました。佃社長は事業ごとの事業本部制導入を試みましたがやはり実現できませんでした。13代大宮社長でやっと事業本部制導入が実現し、それを発展させる形で14代社長宮永氏がドメイン制をとり事業所から権限を奪っていきました。それほど「事業所制」は根深かったのです。企業統治に目を向けず、組織の構造を変えることに捕らわれてしまったパナソニックの迷走期と非常によく似ています。(創業家と対立したパナソニックと創業家が自滅したソニー~創業家が退場し普通の企業になったのか(2))

実はこのような構造改革の修正の繰り返しの中でMRJは開発されていたのです。11代西岡社長は会長時代にMRJ開発を決定しています。事業所制による現場荒廃の修正の契機としたかったようですが裏目に出ました。繰り返しますが💡MRJの失敗は企業統治の欠陥の産物としか言いようがないのです。

【三菱重工事業ドメイン2023】

2012年米サンオノフレ原子力発電所で三菱重工が納入した蒸気発生器から放射能を含む蒸気が漏れました。後の米当局による抜き打ち査察で神戸三菱重工の安全基準検査の手抜きが明らかになり巨額賠償請求へ繋がっていきます。南カリフォルニアエジソン社から9300億円の訴訟を起こされましたが、2017年ICC国際商業会議所の仲裁裁定により、契約による上限に近い141億円の裁定を受け決着しています。

神戸三菱重工はまだ事業所制の弊害が影を落としている変革の途上の12代 佃社長時代でした。社史の時代背景を考えると、独自ルールで手抜きが常態化していたのも、さもありなんと思ってしまいます。

【考察3】分社化から巨大化へ舵を切った企業統治~機能するのか

現社長の泉澤氏は、世界的なガスタービン火力発電事業の三菱パワー、非常に高いCO2回収技術を持つ三菱重工エンジニアリング、マイクロ原子炉など今後の原子力産業の鍵を握る三菱原子燃料などの主要子会社を本体に吸収統合しました。

- 2020年10月【投資】三菱スペースジェット事業凍結

投資資金を他に振り分ける余裕ができる

- 2021年10月【巨大化】三菱パワーを統合

火力発電システム事業大手で2020.9完全子会社した三菱日立パワーシステムズが前身

- 2022年3月【投資】脱炭素技術に2兆円投資

2030年までの9年間に研究開発とM&A資金の8割を振り分ける→株価上昇の要因

- 2022年11月【巨大化】三菱重工エンジニアリングを統合

CO2回収技術世界トップクラス

- 2023年3月【巨大化】三菱原子燃料の設計・開発・販売部門を吸収合併

95%持分から完全子会社後に吸収合併、残る燃料加工部門を新設のMHI原子燃料へ移管

2014年三菱重工と日立製作所が火力発電事業を統合して作った会社が三菱日立パワーシステムズです。世界一を目指した目論見通り、2018年には米GEや独シーメンスを抜き、大型ガスタービン受注容量世界一となりました。

ところが2019年、日立が統合前に受注した南アフリカの火力発電用ボイラー建設プロジェクトの損失負担割合を巡って揉めました。統合前に大筋合意はしていたものの、細部を詰めておらず損失見積金額に大きな差がでてしまったのです。三菱重工が3800億円を請求すると日立が拒否したため、7700億円に増額し仲裁機関に調停を申し出ました。

結果は三菱重工に軍配が上がり、2020年日立は2000億円を支払い、三菱日立パワーシステムズの持ち分35%の全株式を譲渡しました。これにより三菱日立パワーシステムズは三菱重工の完全子会社となり、三菱パワーに社名変更し2021年吸収統合されました。

脱炭素の対局に位置する火力発電用タービンというハードウエアの開発製造部門を得た三菱重工は、本体に統合してどう活用していくのでしょうか。CCUSバリューチェーンにその回答はありました。(【結論】のコラムに続きます)

2019年4月、41年ぶりの文系出身社長であった14代#社長 宮永氏は代表権のない会長に退き、現在の15代泉澤新社長がCEO兼CSOとなりました。泉澤新社長は東京大学教養学部という文理中間の学部出身で決して本命ではなかったと言われています。

宮永氏が賢明な判断で代表権を持たずに退いたため、後顧の憂い無く力を振るえる形になりました。泉澤新社長にとって企業統治としては非常に良い形のはずです。実際、それまでの分社化の流れが統合巨大化の流れに変わったので宮永院政ではないのは間違いないでしょう。前社長宮永氏は2011年の副社長時代から、今後の三菱重工が生きる道は分社化だとして推進し、経済新聞紙には「分社化の嵐作戦」と名付けられています。その総決算とも言えるのが2018年三菱造船分社化でした。ここで「監督と執行の分離」が完成していれば各子会社は力を発揮できたはずなのです。泉澤現社長の先祖返りのような巨大化路線が企業統治上の正しい道かどうかはおおいに議論の余地があります。

巨大企業は企業統治のために、細分化と権限委譲など様々な形態を取りながら試行錯誤を繰り返してきました。事業部制、社内カンパニー、ホールディングス化など形を変え、企業統治に腐心し続けています。ただ分岐点はどのような形態であっても成功の鍵は企業統治が効くかどうかに帰結します。企業統治が最も効く形態の創業家統治型企業は「所有と経営の分離」「監督と執行の分離」が明確で、社内権力闘争や決算をよく見せるリストラ、無用な会計基準変更などを行う必要はありません。

巨大化はまるで先祖返りのように見えます。巨大化は三菱重工を蝕んだ事業所制のように、企業統治が行き届かず治外法権のような部署を生む温床にならないのでしょうか。事業所制は諸悪の根源でしたが、制度が悪かったわけではなく、巨大すぎて企業統治が全く効いていなかったところが最大の問題だったのです。企業統治上、三菱重工のような大企業が巨大化で経営するのは無理があります。

事業ドメイン制と巨大化の答え合わせはどうだったのか

2023年3月H3ロケット初号機打ち上げは失敗しました。これは何を示唆するのでしょうか。H3型ロケットはH2型ロケットとは違う新規開発ロケットになります。宇宙産業も民間の時代へという流れから、機体の設計・開発段階からJAXA(宇宙航空開発研究機構)ではなく三菱重工が主体となって行っています。商業受注ベースでどのようなロケットにしていくか、市場を読み自らコンセプトを考えて設計しなければなりませんが、開発段階から技術的課題で延期が繰り返されていました。民生用部品を使い低価格と高信頼性を確保するには下請企業群を疲弊させず育てる必要があり、内向きで技術志向の強い三菱重工が最も苦手とする分野です。現在、重工の企業統治は事業所制からドメイン制へ移行しており、泉澤社長は分社化から全てを取り込む巨大化に舵を切りました。すでに舵取りをして4年以上が経過しています。全てはうまく機能したのでしょうか。💡防衛予算の大幅増額と脱炭素事業への期待値で株価水準は大きく切り上がりましたが、三菱重工の技術はまだ何も証明されていないのです。

【考察4】三菱自動車のDNAから探る

三菱自動車工業は三菱重工の自動車部門が1970年に独立して設立されました。その社長は、資本提携していたダイムラー・クライスラーの外国人社長1代を除いて、第12代岡崎社長まで全て三菱重工出身です。そのDNAには共通するものが必ずあるはずです。年表を見ると企業統治の酷さがわかります。それだけではなく、親会社である三菱重工の企業統治まで炙り出されるのです。

【三菱自動車歴代社長と不祥事】

| 代 | 氏名 | 在任期間 | 出身会社 | 事件・ニュース |

|---|---|---|---|---|

| 初代 | 佐藤勇二 | 1970年4月-1973年5月 | 三菱重工 | |

| 2代 | 久保富夫 | 1973年5月-1979年6月 | 三菱重工 | |

| 3代 | 曽根嘉年 | 1979年6月-1981年6月 | 三菱重工 | |

| 4代 | 東條輝雄 | 1981年6月-1983年6月 | 三菱重工 | |

| 5代 | 舘豊夫 | 1983年6月-1989年6月 | 三菱重工 | |

| 6代 | 中村裕一 | 1989年6月-1996年6月 | 三菱重工 | 総会屋利益供与事件で辞任 |

| 7代 | 塚原董久 | 1995年6月-1996年6月 | 三菱重工 | |

| 8代 | 木村雄宗 | 1996年6月-1997年11月 | 三菱重工 | 1997.10総会屋利益供与事件で幹部逮捕 |

| 9代 | 河添克彦 | 1997年11月-2000年11月 | ? | 2000.7道路運送車両法違反のリコール隠しが判明 2000.10ダイムラー・クライスラーと資本業務提携し34%出資の筆頭株主となる |

| 10代 | 園部孝 | 2000年11月-2002年6月 | 三菱重工 | |

| 11代 | ロルフ・エクロート | 2002年6月-2004年4月 | ダイムラー・ベンツ | 2002.10大型トラックがクラッチ系統の部品の欠陥で死亡事故を起こす 2003.1大型トラック・バスを三菱ふそうに事業移管 2004.3-2000年のリコール隠しを更に上回る規模のリコール隠しが発覚 2004.4ダイムラー・クライスラーは追加経営支援の中止を決定し撤退した |

| 12代 | 岡崎洋一郎 | 2004年4月-2004年6月 | 三菱重工 | 2004.6河添前社長逮捕 |

| 13代 | 多賀谷秀保 | 2004年6月-2005年1月 | 三菱自動車 | |

| 14代 | 益子修 | 2005年1月-2014年6月 | 三菱商事 | 2005.1三菱商事出身の益子氏社長就任 2005.1三菱重工西岡会長の会長兼務 |

| 15代 | 相川哲郎 | 2014年6月-2016年6月 | 三菱自動車 | 2016.4軽自動車共同開発先の日産自動車の指摘により燃費試験の不正が発覚 |

| 16代 | 益子修 | 2016年6月-2019年6月 | 三菱商事 | 2016.10日産より2340億円の主旨を受け、日産は34%を占める筆頭株主となる。 |

| 17代 | 加藤隆雄 | 2019年6月- | 三菱自動車 |

全体像を見ると三菱重工に支配された権力の二重構造が見て取れます。初めての三菱自動車出身の社長は13代多賀谷社長まで待たなければなりませんでした。しかも多賀谷社長はわずか7ヶ月で退任しています。

三菱自動車を凋落させた最大の戦犯と言われている6代中村社長の後任塚原氏は、就任から体調を崩し?出社できず就任会見すらできないまま1年で退任(後に中村社長は総会屋利益供与事件で退任しますが、無名の塚原氏を7代目社長に祭り上げ院政を敷きました)、8代木村社長も表面化した総会屋利益供与事件により短命でした。9代河添社長に至っては三菱ふそう大型トラッククラッチ欠陥問題で逮捕,有罪となっているのです(三菱ふそうは社内カンパニーでしたが2002年の大型トラッククラッチ欠陥死亡事故を隠蔽するかのように2003年独立会社として分離されました)。河添社長の経歴は不思議なことに大学卒業から1997年三菱自動車の社長に就任までの期間の経歴が全て無くなっています。どんな不都合があったのか、闇が深すぎます。三菱自動車の歴代社長の物語は、三菱重工に繋がっていきますので少し詳しく見ていきます。

【三菱重工歴代社長】

| 代 | 氏名 | 在任期間 |

|---|---|---|

| 1 | 深井深造 | 1964-1965 |

| 2 | 河野文彦 | 1965-1969 |

| 3 | 牧田與一郎 | 1969-1971 |

| 4 | 古賀繁一 | 1971-1973 |

| 5 | 守屋学治 | 1973-1977 |

| 6 | 金森政雄 | 1977-1981 |

| 7 | 末永聡一郎 | 1981-1985 |

| 8 | 飯田庸太郎 | 1985-1989 |

| 9 | 相川賢太郎 | 1989-1995 |

| 10 | 増田信行 | 1995-1999 |

| 11 | 西岡喬 | 1999-2003 |

| 12 | 佃和夫 | 2003-2008 |

| 13 | 大宮英明 | 2008-2013 |

| 14 | 宮永俊一 | 2013-2019 |

| 15 | 泉澤清次 | 2019- |

2000年と2004年の三菱自動車のリコール隠しは会社ぐるみの隠蔽であったことが明らかになっています。何故ならユーザークレームにH分類という情報を秘匿する区分を作って情報遮断していた事実があるからです。2000年の事案では第9代河添社長は逮捕有罪確定となり、2004年の事案が明らかになると資本提携先のダイムラー・クライスラーはあっさり撤退しました。

三菱自動車15代相川社長は2000年と2004年のリコール隠しの不正が起きたまさに核心部署である開発部門出身で、三菱重工のドンと言われた重工9代社長 相川賢太郎氏の子息です。

重工 相川賢太郎氏は社長退任後も会長として権勢をふるい、重工11代社長 西岡氏まで社長に指名し影響力を保持していました。重工での権力保持の時期と自工でのリコール隠しの時期は不思議とダブります。

当時の三菱重工に君臨していた相川賢太郎社長はコストカッターの異名を取り安値受注も厭わず推進させていました。これが2001年の大型客船2隻の安値受注に繋がっていきます。無理なコストダウンが現場を疲弊させ、安値受注と異常な独立性を持つ事業所制が三菱重工を蝕んでいきました。このことは後に受注したアイーダ・プリマ号の火災やMRJの失敗の要因となっていきます。

【考察5】EBITDAという不思議な経営指標

三菱重工中期経営計画(2021年~2023年)からの抜粋です。

三菱重工の中期経営計画(2021~2023)を見ると、EBITDAを指標としています。EBITDAとは税引前、利払い前、減価償却前利益のことです。実際の稼ぐ力を見る指標とされています。しかし、EBITDAはグローバル企業にしばしば見られますが奇妙な指標です。税や支払利息は実際に出ていくお金です。ところが減価償却は計算上のことで実際のお金は出ていきません。

減価償却が発生するのは設備投資等をしたときで、これは資本の支出です。設備投資の多大な支出は企業の決算に大きな影響を与えますが、これをなかったものとした利益を見ているのと同じです。更にいうと、EBITDAには明確な規定がありません。ベンチャーのITソリューション企業には広告宣伝費を除いてEBITDAを算出している企業もあります。そして、表のように三菱重工は1兆円を投資した三菱スペースジェットは除くとしているのです。我々投資家はいったい何を見ているのでしょうか。

【結論】売買方針

三菱重工は商業ベースの事業では多くの失敗を重ねてきました。自ら規格を作り上げることは極めて苦手ですが、防衛産業や航空機部品のように規格が決まっているものを作り上げるのは極めて得意です。このことは、いま重工が注目されている脱炭素技術にも直結します(完全子会社三菱造船と今治造船との提携による液化二酸化炭素輸送船事業など)。おそらくこれは三菱重工が最も不得手で、多様な相手と交渉を要する外向きで柔軟さが求められる商業ベースの分野です。三菱重工は極めてプライドが高く唯我独尊で技術志向が強く、せっかく三菱グループの結束で守られ敵対的買収など気にしなくて良い立ち位置にあるのに、企業統治には無頓着な会社です。

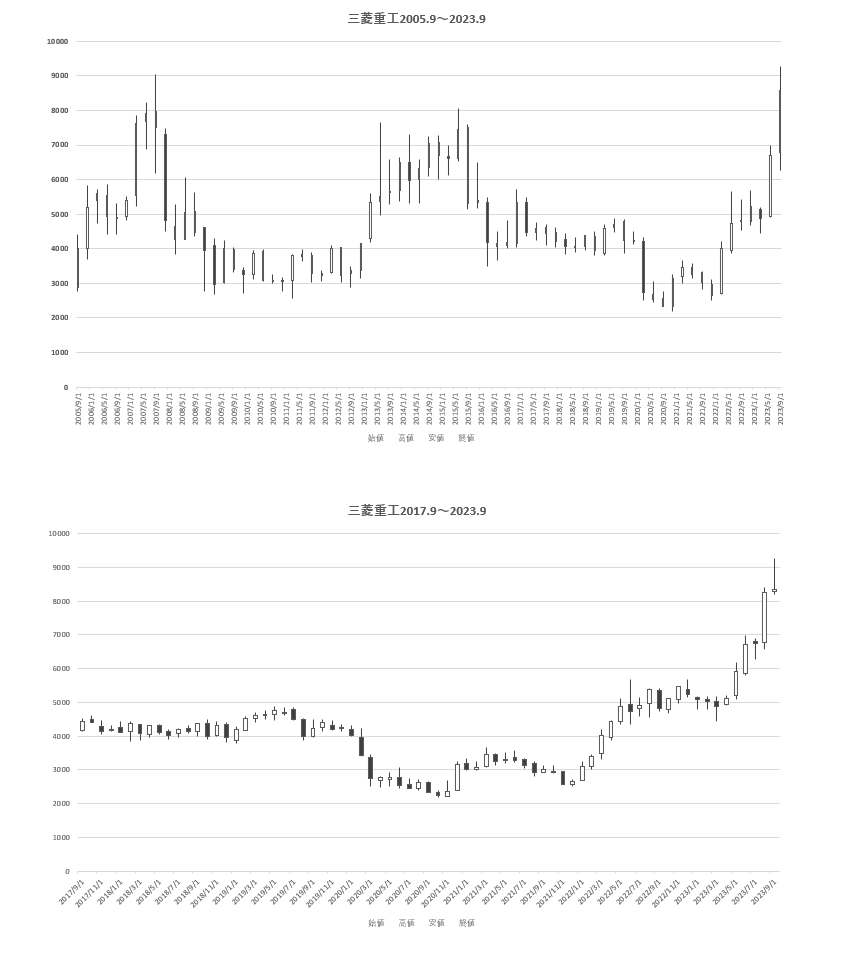

企業統治形態は事業所制の呪縛からは抜け出しましたが、事業ドメイン制はまだ途上でうまく機能するかどうか未検証です。現社長は巨大化への道を進み企業統治が効くかどうかは不透明感を増しています。世界の企業がしのぎを削る脱炭素事業をやり抜く体制にあるのでしょうか。ここでチャートを見てみます。

テクニカル分析の深みにははまるつもりありません。チャート上図(2005~2023)のほうが期間が長く、より俯瞰的に見れます。株価の動きは好材料が出ては上がり、悪材料で剥がれ落ちていきます。企業価値が企業統治の質そのものとしたら、その時々の材料で上下する株価は、企業価値が停滞しているという考察の内容を裏付けています。💡結局 企業価値に特段の変化はないのです。

チャート下図(2017~2023)を見ると防衛費の大幅増額が価値を押し上げ、更に三菱造船の脱炭素事業が期待を膨らませている二段ロケットのような上昇の様子がわかります。今治造船との提携による液化二酸化炭素輸送船の受注関連事業が買い材料です。防衛費の増額まではわかりますが脱炭素事業は最も苦手な商業ベースの話です。期待だけでまだ何も実現していません。やがて期待はしぼみ、ひょっとすると実現困難だったなどと言う事も想定しておいたほうがよいかもしれません。

上図はCCUSすなはちCO2を回収して貯留を行う一連のイメージ図です。三菱造船と今治造船が提携し建造・受注する液化二酸化炭素輸送船が三菱重工の買い材料の一つです。LNGなどの液化天然ガス輸送船を手掛けている三菱造船にとって難しい技術ではありません。もう一つ上図で見逃してはいけないのがCompression(圧縮)です。地下に二酸化炭素を注入するには何段階も昇圧して高圧で送り込まなければなりません。昇圧するにはガスタービンが必要です。そして三菱重工は世界有数のガスタービンメーカーです。三菱重工にとって何度でも美味しい夢みたいな話です。

液化二酸化炭素輸送船が必要なのは、二酸化炭素を液化して運搬する先がアルジェリアなどのガス産出国だからです。空になったガス田跡に運搬後ガスに戻したCO2をガスタービンで昇圧して高圧注入します。しかし脱炭素は一連のサイクルでトータルに考えるものです。例えばEV自動車は二酸化炭素を排出しませんが、充電する電力は火力発電が一定シェア占めています。この火力発電の二酸化炭素排出の問題はまだ未解決です。

アルジェリアに液化二酸化炭素を運搬したとして、地下に貯留するため昇圧するガスタービンの電力はどうするのでしょう。アルジェリアに電気は通っていませんが、タダ同然のガスは豊富にあります。これを燃やしてガスタービンを回すしかないのです。更にいうと、地下に貯留した二酸化炭素が動かないことなど誰も証明していません。地層はつながっているし断層だってあるのです。

これらのことは構想が実現に近づくに連れ明らかになってくるものです。機関投資家やアナリストたちはこのような情報は知見として知っています。期待値で膨れ上がった株価の売りタイミングを、高速のコンピューター発注システムで虎視眈々と狙っています。そして多くの一般投資家は置き去りにされるかもしれません。

最初にお断りした通り、夢のようなCCUSバリューチェーン構想が、虚構だったらという一つの仮定のストーリーです。

下表の株価指標の中、川崎重工・IHIのPBRと同水準1.1倍程度の6,000円近辺が防衛費増を見込んだ水準だろうと思います。現在の8,000円超えの株価は高すぎて危険だということになります。これから買うことを考えると、期待値が剥がれ落ちれば必ず落ちてくる6,000円近辺から、未検証な企業統治から出るであろう悪材料を待つ辛抱強さが必要です。H3が再び失敗し、脱炭素事業が実現困難だったというシナリオだってあるのです。間違った価格付けをされた銘柄探しが株式投資だとすると、敵失から下げを待つこの行為は正しいはずです。これから投資を考えている方は迂闊に手を出してはいけません。

| (数字は実績値です) | 三菱重工 | 川崎重工 | IHI・(JMU) | NEC | 三菱電機 |

|---|---|---|---|---|---|

| 時価総額 | 2兆8156億円 | 6079億円 | 4849億円 | 2兆2540億円 | 3兆9702億円 |

| PER(株価収益率) | 14.8倍 | 12.9倍 | 9.5倍 | 倍 | 15.0倍 |

| PBR(株価純資産倍率) | 1.51倍 | 1.04倍 | 1.07倍 | 1.32倍 | 1.16倍 |

| ROE(株主資本利益率) | 7.86% | 9.81% | 10.95% | 7.30% | 6.88% |

| ROA(総資産利益率) | 2.46% | 2.29% | 2.33% | 2.96% | 4.00% |

| ROIC(投資資本利益率) | 5.22% | 5.04% | 6.89% | 6.02% | 5.36% |

| 総資産回転率 | 0.77回 | 0.70回 | 0.70回 | 0.83回 | 0.90回 |

| 配当性向 | 33.5% | 28.4% | 30.6% | 25.9% | 39.5% |

| 配当利回り | 1.56% | 2.49% | 2.87% | 1.33% | 2.16% |

日本の代表的企業の現在位置は、日本の現在位置と同じだと思う。技術信仰にとらわれず企業統治にこそ目を向けてほしい。CEOが変われば簡単に真逆の方針になるのを目の当たりにすると、アマチュアを感じてしまう。再び飛行機や大型客船に取り組める重厚なプロの経営を見せてほしいし、H3も是非成功してほしいと思う。

2024年1月三菱重工の株価は相変わらず好調だね。2月にH3ロケットが打ち上げ予定だけど、失敗の可能性50%だと思っている。満を持しての再チャレンジで失敗は許されないけどね。

理由はいくつかある。JAXAトップは2018年4月から変わっておらず刷新されていない。2022年11月の宇宙居住環境における研究不正、同10月のイプシロン6号機失敗、2023年3月のH3打ち上げ失敗、同7月開発中のイプシロンSの爆発と不祥事続きなのに。

三菱重工は今回のH3成功で初めて企業統治改革の「はじめの一歩」を証明できることになる。

因みにだけど、月面着陸に成功したSLIMの姿勢制御系は三菱電機。1920年三菱重工から分離している。企業統治にかなり問題がある。組織的な不正検査が数多く表面化しているからね。

JAXAはSLIMはギリギリ成功の60点としているけど、姿勢制御に失敗して逆さまに着陸している姿を見ると点数は逆ではないかと思ってしまう。

素晴らしい企業統治の元、素晴らしい成功があるはずだと思う。

(記事本稿は2023年10月1日公開済です)

2025年12月22日H3ロケット打ち上げが失敗し、日本版GPS衛生「みちびき5号機」も消失してしまった。2月に筆者が懸念していたことが今回起こったということになる。

当ブログ【結論】売買方針で書いている通り、三菱重工の企業統治が信用できると確信できて初めて投資に踏み切れると思っているので筆者は投資はしていない。

※個別株予想は、あくまで個人的見解を示したもので、投資を勧誘や推奨するものではありません。

過去の実績や未来の予想は投資成果を保証するものではありません。

売却を勧めるものでもありません。

投資の判断は皆様ご自身の決定にてお願い致します。