多くの投資家が力強く上昇する株価に賭けて急落の深みにはまります~輝いて見える企業の高騰と急落の原因を追ってみると意外にも鍵はPER~この最も古く最も有名な指標で解き明かしてみましょう

この会社の株価は絶対上がると信じて買ったのに、急落して塩漬けになった経験をお持ちの方は多いと思います。勢いよく上がっている株の危険信号を見抜くのは並大抵ではありません。原因がネット記事に出てくる頃には、最新情報を手に入れている機関投資家たちは売り抜いています。

一般投資家が怪我を未然に防ぐ手段はあるのでしょうか。様々なケースで見ていきたいと思います。

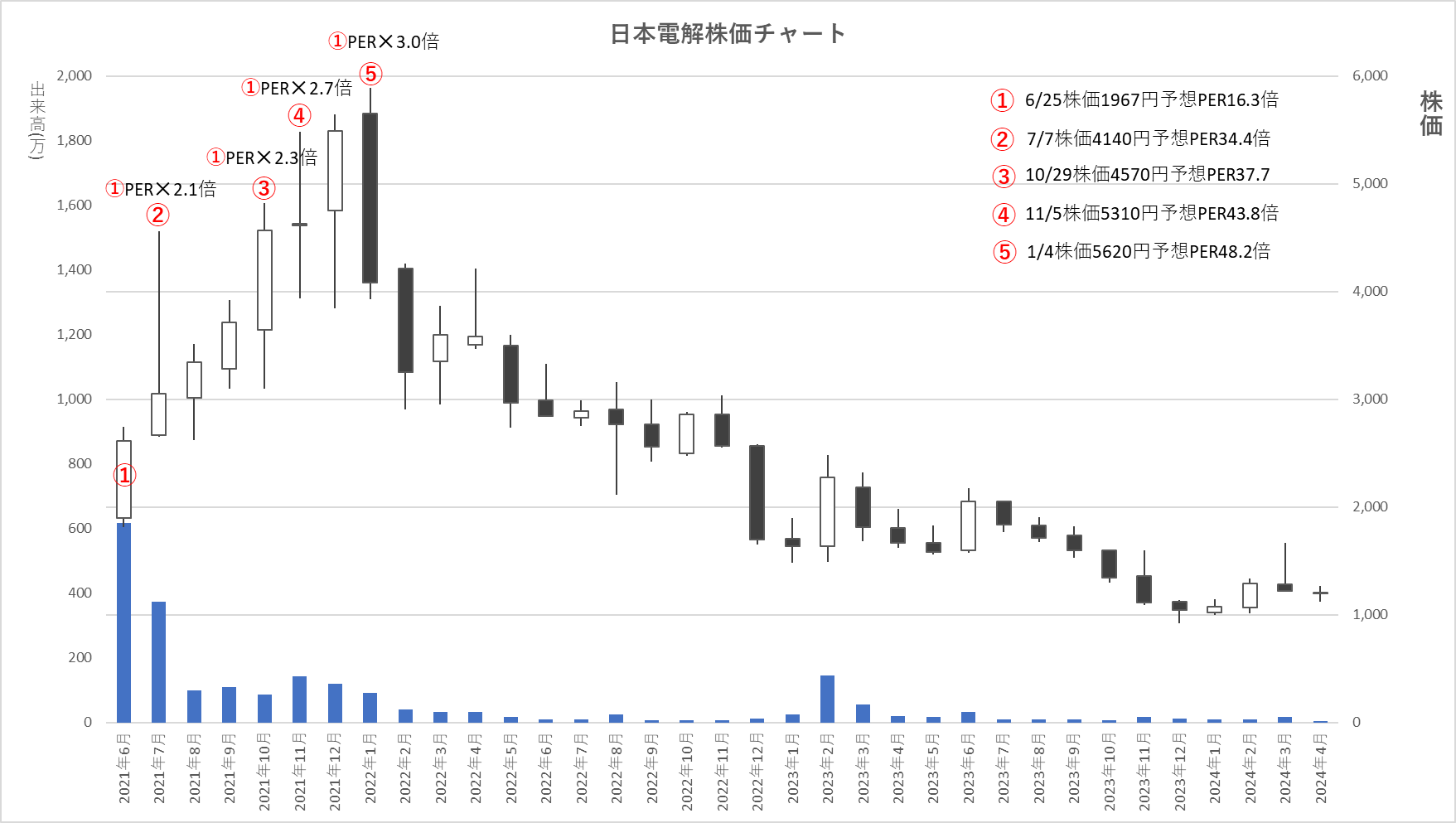

CASE1~IPO銘柄 日本電解の場合

日本電解というIPO銘柄があります。どの様な会社か調べてみると、LIB(リチウムイオン二次電池)に使われる電解銅箔のメーカーで技術力は高いと。しかも日本のシェアは56%で北米シェア40%のどちらもトップシェア。アメリカの現地メーカーを買収して設備投資行っているので今後増産されるし、アメリカに工場を持つ車載用電池メーカーは銅箔の足らずはすべて輸入に頼っているというではありませんか。需要が口を開けて待っている状況が目の前にあるようです。更に全固体電池ではトヨタと共同特許を持っていると報道されていました。トヨタと深く関与していることが明らかになり今後の長期に渡る利益が見込まれると大きな注目を集めました。

もう業績は明るい未来しかない会社なのに、高騰したあと何故今急落しているのか意味がわかりませんでした。順を追って調べていきました。3年前のYou Tubeでどのように推奨されていたか確認してみました。

IPO当時の解説~当時どう解説されていたか

自動車EV化の波に乗っている会社ということで、WBS(ワールドビジネスサテライト)で紹介され注目を集めました。2021年6月25日東証マザーズに上場。PER31倍PBR5.3倍で、売出し価格は1900円。電気自動車増加による車載電池用銅箔の需要増加期待と5G用回路基板用銅箔のマーケットの拡大と高いシェアで注目されました。

日本電解の成り立ち

- 1958年会社誕生

日立製作所、住友ベークライト、高速電機鋳造の合弁会社として誕生。

- 2016年投資ファンドによる買収

MSD企業投資第一号という会社(投資ファンド)が買収し子会社化しています。MSD企業投資第一号㈱とはMSD企業投資㈱のファンドで、MSD企業投資㈱は三井物産、三井住友銀行、日本政策投資銀行が出資している投資ファンドです。

- 2020年3月海外進出

米国唯一の電解銅箔メーカーOak Mitsui(三井金属の子会社)を買収、この企業は回路基板用銅箔しか製造していないので設備改造などの投資を行い電気自動車車載用電池向け銅箔製造をしていくと発表しています。

世界的メーカーでなかった

日本で56%北米40%のトップシェアを全面に出しているので世界的メーカーだろうと思ったのですが、この分野で名前のでてくるメーカー名は中国、韓国、台湾で日本電解が影響力を持っているような想像していた記事は見当たりませんでした。これが

最初の違和感です。👉世界的メーカーじゃないの?

よくよく調べてみると大きな市場は中国でここは中国・台湾メーカーが抑えています。次にヨーロッパですがここは韓国勢が抑えているのです。日本と北米の市場は世界的には小さいのです。2022年リチウムイオン電池用銅箔メーカー世界ベスト10に日本のメーカーは入っていません。

企業統治は

次に調べたのは、当ブログが一貫して重要性を主張している企業統治についてです。銅箔に目をつけたMSD企業投資第一号㈱が買収し、社長を持ってきています。ここが

第二の違和感であり大きなポイントです。👉雇われ社長だよね

IPO企業の企業統治としてはよくありません。オーナー企業であれば、想定外の困難があっても中長期的観点から様々な手をうつ判断を自主的に行います。雇われた社長は投資ファンドの様々な思惑に左右されてしまいます。

投資ファンドの目的はイグジットです。上場して売り抜ければいいのです。そしてここからは後付けの話ですが、MSD企業投資第一号㈱は東証マザーズ上場と同時に1900円の公開価格で大半を売り抜いています。それを嫌気した機関投資家などは売ったため当初は値下がりしましたが、将来性はあるため見直され株価が大きく上昇したのです。

海外企業買収

次に買収したアメリカの会社がOak Mitsuiというのが

第三の違和感です。👉そんなに高い技術力じゃあないかも?

三井系の投資ファンドにMitsuiですから大いに関係あるでしょう。三井金属の子会社であることはすぐ分かりました。ネットで出てきます。そして三井金属の売却を発表した文面には、三井金属はプリント基板用銅箔で高成長は望めないのでハイエンド用に特化するとありました。文面の抜粋です。

「経営資源をキャリア付き極薄銅箔「MicroThin」等のハイエンドプリント配線板用途への最適配分を通じて、当社銅箔事業のさらなる拡大を図ってまいります。」

Oak Mitsui Technologies LLCは売却対象外ともありました。文面です。

「当社米国マーケティング子会社である Oak-Mitsui Technologies LLC は本譲渡対象外であり、引

き続き三井金属の銅箔関連製品のマーケティング・販売を行います。」

次も関連してきます。

第四の違和感は、👉負ののれん資産て何?

日本電解のHPを見たときのIR情報で、上場前の期の決算で「負ののれん資産」という聞き慣れない言葉があったことです。これは上場前に買収したOak Mitsuiの資産価値より少ない価格で買収したため発生した利益です。資産価値25.7億を11.3億で買収しており、第三の違和感と第四の違和感が結びつきました。これは将来性がないと判断し、投げ売りしたことが三井金属鉱業の文面からも読み取れます。

公募価格は適正か

売出し価格で大半をファンド側が売却したことから本来価値はそれよりかなり低いのではないかと思われます。その価格で充分儲かったわけです。したがって機関投資家がそこを察知し、すぐ売ったのも今となっては納得です。

売るべきタイミング~予想PER上昇倍率はズバリ2.0倍

PERで売りタイミングを見る場合、まず上昇の起点を確定します。その時点でのPERは5倍でも15倍でも100倍でもかまいません。機関投資家たちがここなら買っても良いと判断した起点となる倍率です。

日本電解の場合は、IPO銘柄ですから売り出し価格が起点になります。すなはち①になります。東証マザーズ上場初日の①の予想PER16.3倍が初日スタートです。PER=株価÷EPSなので、20%増益しても株価が30%上がればPERは上がり、20%増益しても株価が変わらなければPERは下がる関係にあります。株価が20%上昇しても利益が20%伸びればPERは変動しない理屈になります。スタート時点の予想PERを、翌月の②では起点PERの2.0倍を超えてきています。起点PERから2.0倍は危険領域の基準値です。怪我をしないためには基本的に売却の選択が良いと思います。④2.5倍超えや⑤3.0倍は完全に危険です。株価チャートのトップで売ることは不可能です。上昇基調の間で②や③に到達するまでに売る判断をすべきでした。

では下がった今は買い時なのでしょうか。出来高が大きく伸びた時、機関投資家が買ったというサインです。一般投資家が知り得ない生の情報で動いた可能性があります。そしてそこがPER上昇倍率を計算する起点です。新起点は未だ形成されておらず株価は動きそうにありません。投資ファンドが売り抜いたにも関わらず、株価の先行きを左右する企業統治にも変化は見られません。現在のところ買い材料は無いといういうことになります。

では、他の銘柄で確認してみましょう。当ブログでも取り上げた富士通と三菱重工で見てみます。どちらも日経平均の急上昇に伴って買われてきた銘柄です。

富士通の場合

起点を確定するのに最も重要なのは、チャートで上昇し始めた月で出来高が多いという条件です。機関投資家が買っている証左だからです。出来高が大きく伸びた2020年3月の上昇の起点①を確定すると、②は1.6倍で危険領域に近づいています。その後の下落局面でももう少しホールドする動機付けにはなります。③はどうでしょう。1.9倍と2.0倍に近づきました。かなり危険だと認識して売る判断材料になるでしょう。事実その後大きく下落しています。

④は最近の上昇局面での起点です。出来高も増えており、上昇の起点とみなすことが出来ます。株価が大きく上昇した⑤は、予想PERの時点では④の1.7倍と危険領域にかなり近づきました。ところが4/25の決算で新たに出た予想PERで⑥を計算すると、PERは④の1.3倍となりました。これにより、富士通は上昇を経て尚、割高とまでは言えず急落はないという読みが成り立ちます。もちろん株価の先行きはチャートではわかりません。

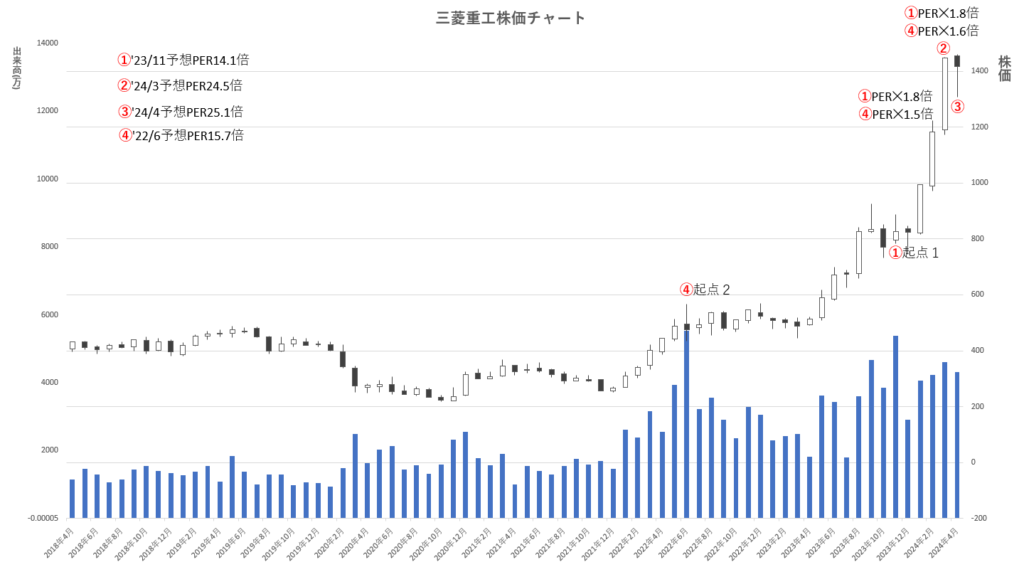

三菱重工の場合

最近の急上昇に重点を置いて2023年11月の①を起点とすると、1.8倍の現在はかなり危険水域に入ってきたという状況です。長期保有と決めている方は別ですが、そうでなければ撤退戦略を考える時期になってきました。しかし、機関投資家たちはもっと早く注目して買っていただろう2022年6月の④を起点とするならば1.6倍のになり、もう一伸び待ってもいいと考えられます。5月の決算発表はアナリスト予想は強気です。その結果、予想PERがどう動くかが鍵になります。ここは判断を迫られる局面ということが出来ます。①と④どちらを起点と考えても、ここからの買いは慎重になるべきだという結論になります。

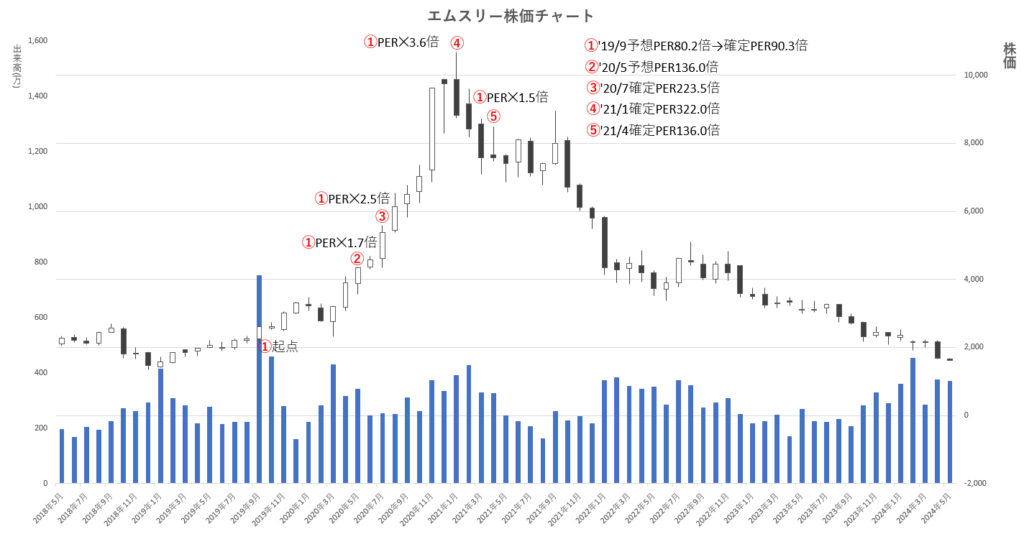

CASE2~IT銘柄 エムスリーの場合

宇宙ビジネスにも投資している有名な実業家がYouTubeで「目をつけていた」と発言した企業です。輝いていた企業のはずなのですが、高騰のあと急落しました。

大きく出来高が伸びた2019年9月の①が起点です。2020年5月の②は予想PERの段階では①のPERの1.7倍で、かなり下落警戒局面に入ってきたと認識する数字です。③④⑤は予想PERがでていないので確定値での計算になります。①も確定値を採用します。③はなんと①の起点のPERから2.5倍まで上昇です。大変危険な局面のはずでしたが④の起点PERの3.6倍まで上昇したのです。しかし、⑤に示した通り、EPSの伸びは株価の上昇に追いつかず、PERの下げとともに株価も下落しました。

買いと売りのタイミング~予想PER上昇倍率という指標

当ブログでも繰り返し述べている通り、株価チャートで未来の株価を予想することは出来ません。もちろん明日の株価などわかるはずはないのです。

しかし、急上昇株をこれから買うか決定するときに基準を持っておくことは必要です。あるいは、持っている株が急上昇株に化けた時、いつまで保有すべきかもPERは判断を助けてくれます。

規律を持って売買しなければなりません。②から③にかけてが売却時期だったのではないでしょうか。

ボトムで買ってトップで売ることは不可能です。上昇局面で売るためには規律が必要です。

もう一つの議論を付け加えるとしたら、エムスリーは今買いかどうかという点です。機関投資家が買い出動したと思われる新たな起点が形成された痕跡があれば、すなはち出来高が大きく伸びた痕跡があれば、そこからは上昇の可能性はあるでしょう。単に充分下げたからもう底だとは全く言えません。高値から90%以上下げた大型株などいくらでもあるのです。そしてその株価の未来は企業価値の研究なくしては見えてきません。企業価値の源は企業統治がどうなっているかが左右するというのが当ブログの一貫した見方です。

輝いている企業や経営者~エムスリーのいくつかの違和感

エムスリーという企業と谷村格氏という経営者は激賞されてきました。そして株価が下落した今、間違い探しが始まっています。

オーナー企業とは違うという違和感

エムスリーはソニーコミュニケーシションネットワーク(So-netこと現在のソニーコミュニケーションシステムズ)の出資により誕生した医療従事者向け医療ポータルサイトです。ソニーグループの持分法適用子会社で、2017年フォーブス誌で世界で最も核心的な成長企業ランキングで世界5位になっています。

医療業界のDX(デジタル・トランスフォーメーション)の先頭を走っていて、その市場は医師向け薬剤情報提供や転職支援に治験情報提供、患者向けオンライン診療から予約システム構築と輝く未来の市場が開かれているようにしか見えません。医師会員数30万人は国内医師の9割以上であり、提携製薬会社は70社以上と同業他社を圧倒しています。

ただこの会社の創業者である代表取締役 谷村格氏は世界的コンサルタント会社マッキンゼー社出身です。外資系コンサルタント会社出身者など数十人が頭脳集団を形成しています。しかし、どんなに称賛されている経営者でも、業績を落とすと評価は凋落します。企業の栄枯盛衰の歴史上、何回も繰り返されてきた現実です。その経営者の真の評価は過去の歴史とならない限りわかりません。現在の経済誌などの評価に惑わされてはいけないのです。事実、谷村格氏はメガネスーパーの親会社ヴィジョナリーホールディングスへの出資で個人としての投資に利益相反の疑いが報じられています。評価はまだ早いのです。

企業買収が得意で国際会計基準に変更している違和感

エムスリーの頭脳集団は、2015年から国際会計基準(IFRS)を採用しています。これにより、エムスリーは企業買収によるのれん代を償却する必要がありません。更に、買収した企業の株式評価損益は、日本会計基準では売却時の実現損益しか計上できないのに対して、国際会計基準(IFRS)では時価会計主義なので含み益まで計上できてしまいます。企業買収に邁進するエムスリーは、好調時には営業利益は雪だるま式に膨らむというカラクリもあることを忘れてはいけません。

株価が再び上昇するにはエムスリーが輝いて見える何かが必要です。その何かが見えてくるまでは慌てて手を出す必要はないと思うのです。

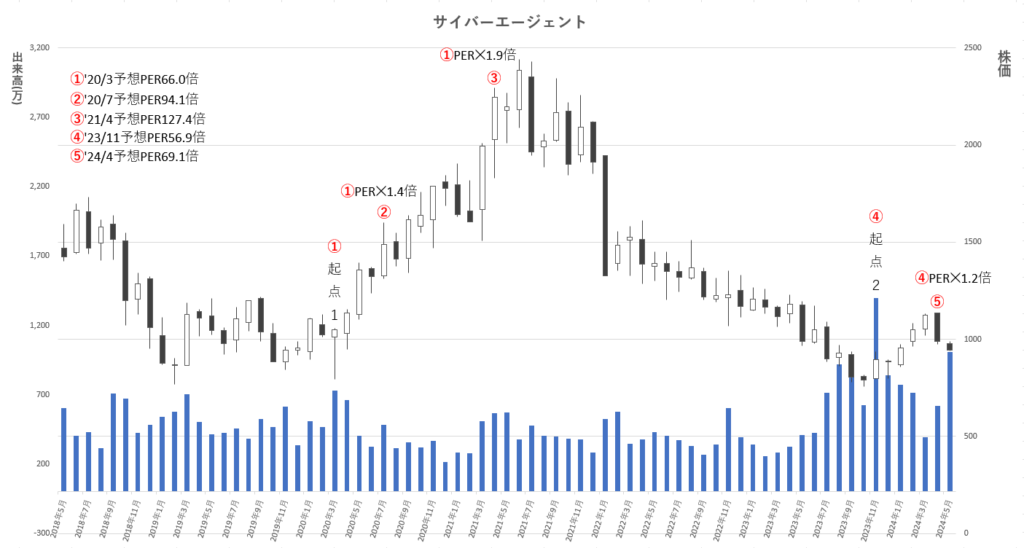

同じくIT成長銘柄のサイバーエージェントを見てみましょう。

サイバーエージェントの場合

国内有数のIT総合サービス会社で、2016年よりテレビ朝日との共同出資「Abema TV」はよく知られています。2018年にはゲーム子会社Cygamesを通じて任天堂と資本業務提携を結んでいます。

何度も高騰と下落を繰り返してきた企業です。近年の株価推移での起点は2020年3月の①になります。そこから上昇が始まりますが、②2020年7月の時点では、まだ①のPERの1.4倍です。保有していた方はまだホールドしていてもいい、ここから参入する方はまだ間に合うという判断が成り立つと見ることが出来ます。しかし、2021年4月の③になると危険領域です。保有している方は売却検討、ここからの参入は危険という判断ができるでしょう。さて、大きく下落したあと突如出来高が伸びた2023年11月の④が次の起点です。まだ起点のPERの1.2倍です。保有している方は様子を見ればいいし、これから参入してもいいわけですが、これから先必ず2.0倍に向かって上がっていくわけではありません。指標と個別株分析はまた別の話です。

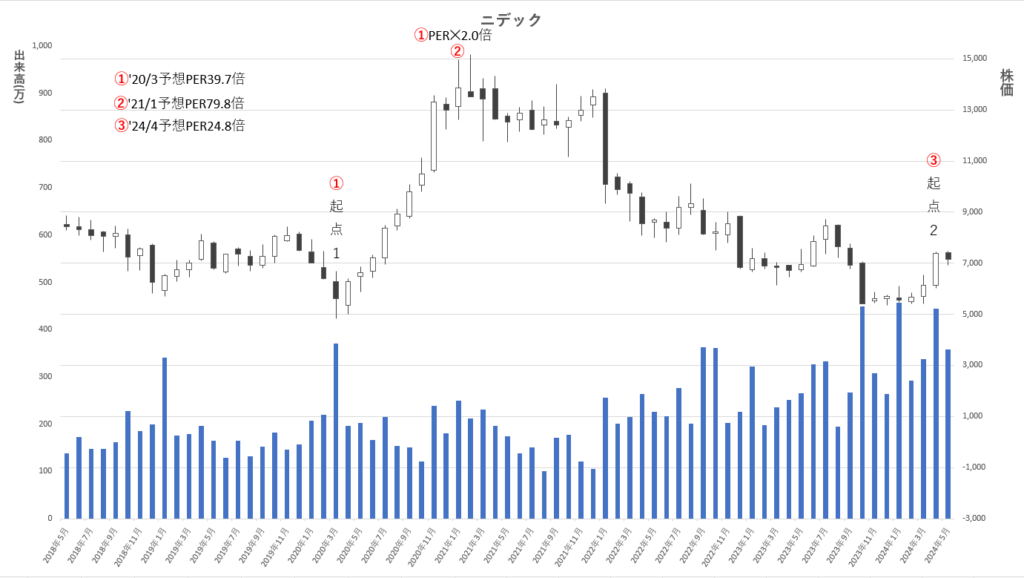

CASE3~総合モーター世界トップ ニデック(日本電産)

最も特筆すべきは、2022年4月に創業者である永守氏が代表取締役会長兼最高経営責任者(CEO)に復帰したことです。1年ほどでの復帰となりましたが、これで二重権力は一旦解消されました。

出来高が大きく伸びた2020年3月の①が起点です。機関投資家が動いたのではないかと思われます。しかし、やはりそこから起点①のPERの2.0倍を超えた2021年1月の②のあたりから下落していきます。そして、おそらくごく最近の2024年4月の③で起点が出来たのではないかと思います。

ただし、ここから先は個別株の分析になるので上がるとは限りません。少なくとも機関投資家は買い時だと判断したと思われます。

創業家統治型企業に戻った?

2022年4月永守氏の復帰により、当ブロクが一貫して最も優れた企業統治としている創業家統治型企業に戻りました。日産からスカウトした関社長は永守氏がいるのに自由に振る舞えなかったと思います。

コロナなどの困難な状況があった時期とは思いますが、それは業績とはあまり関係ないでしょう。企業統治の問題だったと思います。結局、関氏は辞任し、後継は創業メンバーだった小部氏が一旦就任、2023年3月5人の副社長から次期社長を選ぶということになりました。

永守氏の復帰とトップの選び方への違和感

2024年4月に社長に就任したのはソニー出身の岸田氏でした。難航した社長レースだったようですが、ニデックの最大の懸案は後継者問題であることは間違いありません。

永守氏は、最高経営責任者(CEO)は譲りましたが代表権は持ったままです。グローバルグループの職務に専念すると発言していますが、岸田新社長が自由な決断ができるのかどうかやはり疑問です。

永守氏の復帰からCEO禅譲を経て、企業統治において二重権力構造が本当に排除されたかは分かりません。岸田社長の今後の手腕次第の面もあるでしょう。今後の激変の時代にうまく対応できれば、永守氏のお眼鏡にかない長期政権で大胆な決断も許されるかもしれません。

永守氏は肩書の通り、グローバルグループの職責を果たしています。ブラジルの大手航空機メーカーのエンブラエル社と「空飛ぶ車」で提携、合弁会社を設立し電気駆動システムを提供します。

事業は密接に絡み合っています。本体の経営に口出しすることなく自由に経営を任せる事が出来るのでしょうか。そう簡単にはいかないと思います。

当ブログの見立てとしては新しい起点の2024年4月にかけて機関投資家は買ったかもしれないが、企業統治は誰が統治するのか不透明なままであり、見極めてからで充分間に合うという判断になります。

名著「ファンド・マネジャー」の著者ジョン・トレインがエピローグで語っている一節をご紹介します。テクニカル分析をかなり辛辣に批判しているのですが、

「私はテクニシャンに会うと必ずある意地悪な賭けを持ちかけることにしているが、この提案に乗ってきたテクニシャンはまだ一人もいない。私が何故そんなことをするのか、その背景はこうだ。テクニシャンという者はその読者に、自分の言う通りに実行すれば必ず儲かるものだと信じ込ませるのが商売だ。・・・(中略)・・・そんなに自身があるのなら自分の金でやってみてはどうなのか。

というわけで、私はこんな賭けを提案してみたい。まず誰かに頼んで数年前の日足チャート集からいくつかの頁を選んでもらい、会社名やコード番号などを隠して何の銘柄かわからないようにしてもらう。次に各チャートを半分に切って、前半の部分だけテクニシャンに渡してもらう。

この尊敬すべきテクニシャンのなすべき事は唯一つ。一枚のチャートに百ドルづつ私と賭けて、彼に渡された部分の最終値が、切り離された部分の特定の日の終値より高いか安いかだけを占えばいいのだ。

ところが、今まで会ったテクニシャンでこの提案を受けたものは一人としていない。」

出典:「ファンド・マネジャー」1986年著者ジョン・トレイン

PERという最も古くから使われ、有名な指標で

ここまで多くの事例で見てきたように、株価チャートで明日の株価を知ることは出来ません。チャートに何本もの移動平均線を引いたり、ボリンジャーバンドを設定しても分かりません。

ただ今回のお示ししたようなPER上昇倍率は、起点のPERからどこまでの倍率までなら許容するかの規律を決めて、自分の持ち銘柄が高騰したときの売りタイミングや、マークしていた銘柄が急上昇したときに参入すべきか見送るべきかの判断に使える指標になるということです。そして忘れてはいけないのは明日の株価を決めるのは、企業統治などの核心に迫る企業研究しかないということです。

※記事内の予想は、あくまで個人的見解を示したもので、投資を勧誘や推奨するものではありません。

過去の実績や未来の予想は投資成果を保証するものではありません。

推奨や非推奨は、購入や売却を勧めるものではなく個人的見解に過ぎません。

投資の判断は皆様ご自身の決定にてお願い致します。