農業の最上流に位置する種子ビジネスで日本のプレイヤーたちは勝てるのか、それとも買収されてしまうのか~どうする日本!

2.中編~住友化学は和製バイオメジャーか~種子を制するものが世界を制すのか(中編)~個別株予想に挑む

3.後編~絶望の日本農業~種子を制するものは世界を制するのか(後編)~個別株予想に挑む

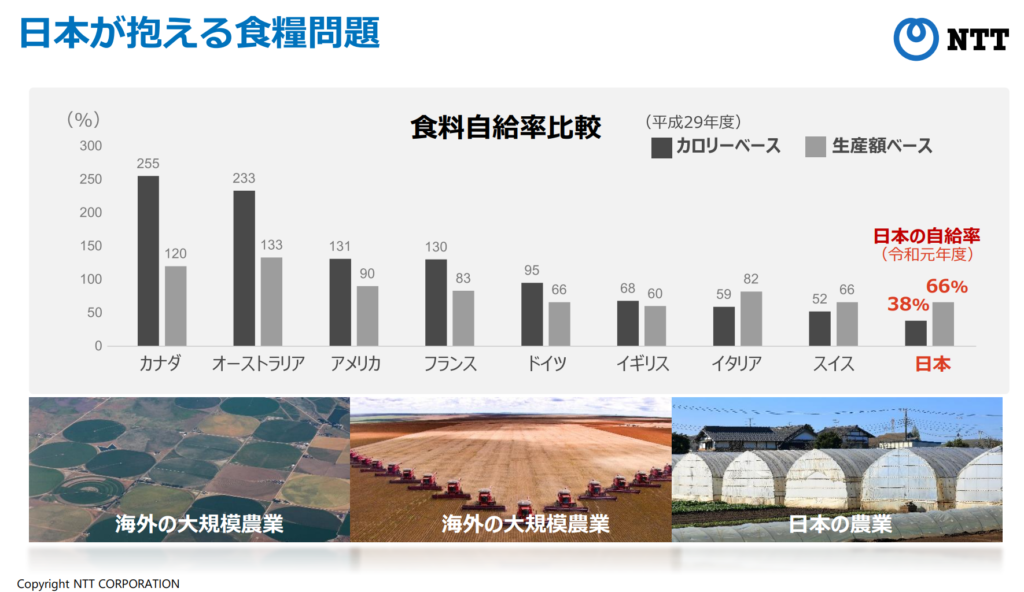

食の安全保証でよく自給率って新聞に載りますが日本の食料自給率が37%とか書いてあります。食料自給率にカロリーベースと金額ベースがあり、日本でよく報道される食料自給率はカロリーベースで海外は金額ベースです。37%は不安になりますよね。

そうは言っても米は大丈夫だろうとか、果物や野菜も優秀だし「サカタのタネ」は上場会社だけど世界的にはどういう位置にいる企業なんだろう、クボタの農機にGPSがついていてスマート農業との関連は、アグリビジネスは法人の参入障壁が低くなり将来性のあるビジネスのはずなのに企業は参入しているのだろうかF1種に種子法の廃止も記憶にあり、などと疑問はどんどん広がります。

「種子を制するものは世界を制す」という有名な言葉があります。日本の種子会社の可能性を調べてみたくなりました。そして断片的な疑問のパズルを組み立ててみようと思いました。

農業とは土地を利用して穀物、野菜、果樹などを栽培し、動物を飼うための飼料を作り出す産業です。そしてその最上流にあるのが種子です。種子や苗は日本では主に農研機構や都道府県の試験場などが供給しています。💡その根拠法がつい最近の2018年廃止となった「種子法」でした。世界では民間企業の種子企業いわゆるバイオメジャーたちがメインプレイヤーになっています。日本も民間の種子会社があり野菜・花卉類では世界市場のシェアで健闘しています。

【バイオメジャー】

農薬・化学肥料における世界の大手化学多国籍企業(コングロマリット)でバイオテクノロジーを梃子に食料における上流の種苗業界に参入し大きなシェアを握るようになった企業たちのこと。

その最上流の種子ビジネスを牛耳っているバイオメジャーたちと善戦している日本のプレイヤーたちについて紐解いていきたいと思います。その先に何があるのかまず過去から現在までの理解が必要だと思います。

日本の穀物の種苗供給体制は近年廃止された種子法に基づいて農研機構や各都道府県の農産試験場が担ってきました。野菜・花卉類を除けば民間企業の種子開発は非常に目立たないものでした。野菜・花卉類においては日本には世界的プレイヤーの企業が複数あり存在感があります。上図の通り彼らは世界各地で適した気候で種子を栽培し輸入しています。これは統計上輸入になりますが実態は全く違うもので日本の種子と言って良いものです。

【考察1】種子って化学産業なの?~上位4強は化学会社~バイオメジャーによる寡占化

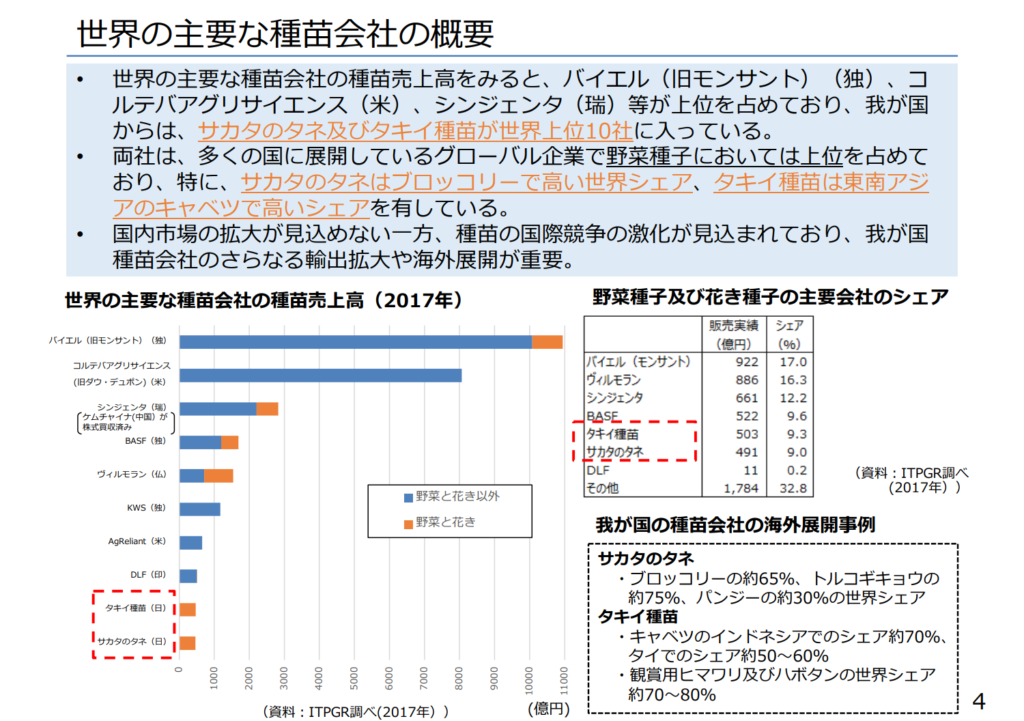

まず種子ビジネスの規模とメーカーをお示ししたいと思います。上場企業のサカタのタネやカネコ種苗は知られています。タキイ種苗も名前は知られていますが非上場企業です。世界はどうでしょうか。当ブログの三菱ケミカルの記事で企業研究した世界的プレイヤーの化学企業の名前が続々と出てきます。

化学業界については当ブログ内別記事個別株予想に挑む~三菱ケミカルはLG化学に抜き去られた~三菱ケミカルは投資する価値があるのかをご参照ください。

現在の世界の種苗業界のメインプレイヤーたち

【バイエル】1位

2018年モンサントの買収を完了し傘下に収めています。農業部門が強かったモンサントを傘下に収めたバイエルが首位です。ドイツの化学・製薬会社で多国籍企業。アスピリンやヘロインは有名。

モンサントはevil seed(悪魔の種子)を作っていると非難されてきました。農薬ラウンドアップとその耐性を持つGM種子(遺伝子組み換え種子)のセット販売が象徴です。モンサントの買収でバイエルはラウンドアップ関連の訴訟で多額の和解金を支払うことになりました。和解後もバイエルはラウンドアップの安全性を主張しています。

GMO(遺伝子組み換え作物)の論争になると混迷の深みにはまってしまいます。例えば農薬の議論です。除草剤ラウンドアップの主成分グリホサートの発がん性については特に議論が別れます。

アメリカからGMOではない作物を輸入しようとすると潤沢に農薬を使用した作物を輸入することになります。GMO肯定派はおかしなことだといいます。

肯定派:ラウンドアップ耐性があるGMOを輸入すれば農薬は少なくて済むのに。わざわざ農薬をたっぷり使った穀物を輸入している。

否定派:ラウンドアップ耐性を持つ作物にはラウンドアップのみ使うので、使い続ければ雑草が耐性を持ち使用頻度が増え、かえって農薬の使用量は増えると反論します。

肯定派:ラウンドアップのような除草剤使用は増えても農薬の総量は減っていると言います。

否定派:ラウンドアップ耐性を持つスーパー雑草が突然変異で出現し他の耕地を侵食し広がっている。

肯定派:いやいやそもそもラウンドアップでなくても全ての除草剤で耐性を持つスーパー雑草は出現しているではないか。

否定派:ラウンドアップ使用頻度が増えることによりスーパー雑草の出現が促進されている。

肯定派:それは使用法の問題で他の農薬でも同頻度で使用すれば同じだ。ラウンドアップ使用により農薬を毎年変えたり畑を耕してスーパー雑草出現を遅らせる必要がなくなり、畑を耕さない不耕起栽培が可能になっている。

否定派:スーパ雑草の深刻な被害でアメリカでも耕起農法を推奨し始めているではないか。

【耕起農法と不耕起栽培(自然農法)】土壌には大気中の2倍から3倍の炭素が有機物として蓄えられています。土壌は光合成による二酸化炭素を貯留出来るため不耕起栽培により年間0.4%土壌炭素を増やせれば大気中の二酸化炭素上昇を相殺できるとされています。GMOが認められていない日本ではほぼ全て耕起農法です。土壌を耕せば微生物により二酸化炭素の放出が促進されます。

どこまでが科学的根拠に基づいているのか、どこからが独断と偏見なのかわからないままこのような論争が延々と続きます。

【コルテバ】2位

2位は世界最大級の化学会社のダウ・ケミカルとデュポンが合併し事業再編で3つの会社に分かれたうちの一つ、農業部門を集約したコルテバです。

【シンジェンタ】3位

3位がシンジェンタ(瑞:スイス)で2017年中国のケムチャイナが買収しています。シンジェンタはスイスに本拠を置く製薬会社ノバルティスのアグリビジネス部門と英大手化学会社ICIから医薬品部門として独立したゼネカ(現アストロゼネカ)のアグリケミカル部門が2000年に経営統合した農薬と種子の世界初のアグリビジネス特化企業で農薬では世界首位です。中国企業の買収に際してはアメリカ当局の審査認可を経て2017年欧米当局から承認されました。

💡シンジェンタは本当に良いパトロンを見つけました。お金は出すし保守的だった遺伝子組み換え作物の輸入拡大にも応じました。中国は2017年米国とのハイレベル協議でしぶしぶ承認した2件以外は一切承認していませんでしたが、2019年バイオメジャーたちの遺伝子組み換え作物5件の輸入を承認しました。当然シンジェンタの大豆種子も入っています。今後、中国が意に沿わなくなれば別れるでしょう。

【BASF】4位

150年の歴史を持つドイツの世界最大の総合化学メーカーです。バイエルのモンサント買収時の合意に伴い、野菜種子事業などをバイエルから譲り受けました。

【ヴィルモラン(リマグレイングループ)】5位

2世紀にわたり💡ヴィルモラン家が統治したフランスの創業家統治企業。1975年仏リマグレイングループが買収。日本ではみかど協和と経営統合してヴィルモランみかどへと社名変更しています。みかど協和はルーツを辿れば300年の歴史を持つ老舗企業。

💡リマグレイングループはオーヴェルニュ農業協同組合が出資母体のコングロマリット。野菜の種子ではバイエルにつぎ世界2位。

【KWS】6位

1856年創立で売上規模1540百万ユーロの企業で、テンサイやトウモロコシを主力に種子生産と販売を行っているドイツ企業。欧州内でヴィルモランとジョイントベンチャーを立ち上げトウモロコシの遺伝子組換え品種共同研究やBASFとバイオテクノロジー分野でテンサイの品種開発で共同事業を行ったり、高い農業生産収量達成に積極的です。💡ラベスゲ家とギーゼッケ家により創業された同社は今でもこのファミリーを含むグループが統治する準創業家統治企業です。

【アグリリアント・ジェネティクス】7位

ヴィルモランを傘下に持つ仏リマグレイングループと独KWSが50:50で出資している米アグリバイオ企業。飼料トウモロコシで米国3位。

【DLF】8位

DLFトリフォリウムより社名変更。DLF AmbAを通じて2800名のデンマークの農家が所有する非公開会社。飼料と芝種子のマーケットリーダーで欧州では30%のシェアを持っています。トリフォリウム(クローバー)はシロツメクサやムラサキツメクサが代表的で牧草などに利用されます。

【ランドオーレイクス(Land O’Lakes)】売り上げ非開示(2007年ランキングには登場)

1921年創立の💡アメリカの農業協同組合で酪農が強い。種子分野の大手だが売上内容非開示(2019年営業収益14億ドルは開示)で詳細は分かってない。種苗はWinFieldブランドで展開。組合員(農家)が株主となり株式会社化されており組合員4000名以上、売上高1兆数千億円にもなる。💡過去モンサントやパイオニア(デュポン傘下の種子会社)が買収しようとしたができなかった強固な企業統治。企業買収により成長し農業関連の大企業を数多く持つ。CEOはベス・フォードで2011年エクソンモービル、ペプシなどの大企業を経験してきたプロの経営者。2018年CEO就任、フォーチュン500社を率いる7番目の女性CEOとなりました。

日本のプレイヤーたち

【タキイ種苗】9位

1835年創業の種苗会社で国内有数。世界に先駆けてF1品種の商業化し、桃太郎ブランドのトマトは有名。世界14カ国に子会社設立と買収などにより拠点をおいています。💡非上場で完全なる創業家統治企業です。NTTテクノクロスとあらゆるものがネットに繋がる「IoT」技術で栽培支援の開発をしています。

【サカタのタネ】10位

種苗会社で国内最大手の一角。海外比率70%で世界23カ国に拠点。野菜種子、花種子、果樹苗などの園芸商材の製販一貫体制。2010年F1品種キャベツ「青琳」が民間企業の品種開発としては初めて農林認定品種に認定されました。

国内外で品種開発をしており、種子の特性上全世界での適地適作で採種し輸入しています。世界各国に子会社を置いており、取扱商品は通常の種子からF1品種開発に商業施設などの屋上・壁面緑化、インドア緑化など幅広い。1913年創業で2023年は110周年にあたります。そして紛れもない💡創業家統治企業で強固な財務基盤を持っていることでも知られています。

農林水産省では、農業研究開発の一環として、全国各地の独立行政法人、都道府県の指定試験地、民間団体及び大学への委託等により、農作物新品種の育種研究を推進しています。育成した品種の中から、品質、収量や耐病性の向上など、特性が優良と認められる品種を農林認定品種としています。

【三井化学】種苗品種開発

三井グループの総合化学メーカーで国内5位。三井化学クロップライフと三共アグロが合併してできた三井化学アグロが水稲などの種子事業と農薬事業を担っています。水稲品種「みつひかり」(F1品種※下段の用語説明ご参照ください)は吉野家の牛丼に採用されています。

三井化学アグロが作っている稲の品種が「みつひかり」という多収米です。大手牛丼チェーン吉野家が採用している米で、大手米卸の神明が取り扱っています。現在作付面積1400ヘクタールで1万トンほどの生産量です。

また「みつひかり」はGMO(遺伝子組換え品種)ではなくF1ハイブリッドライス水稲品種です。

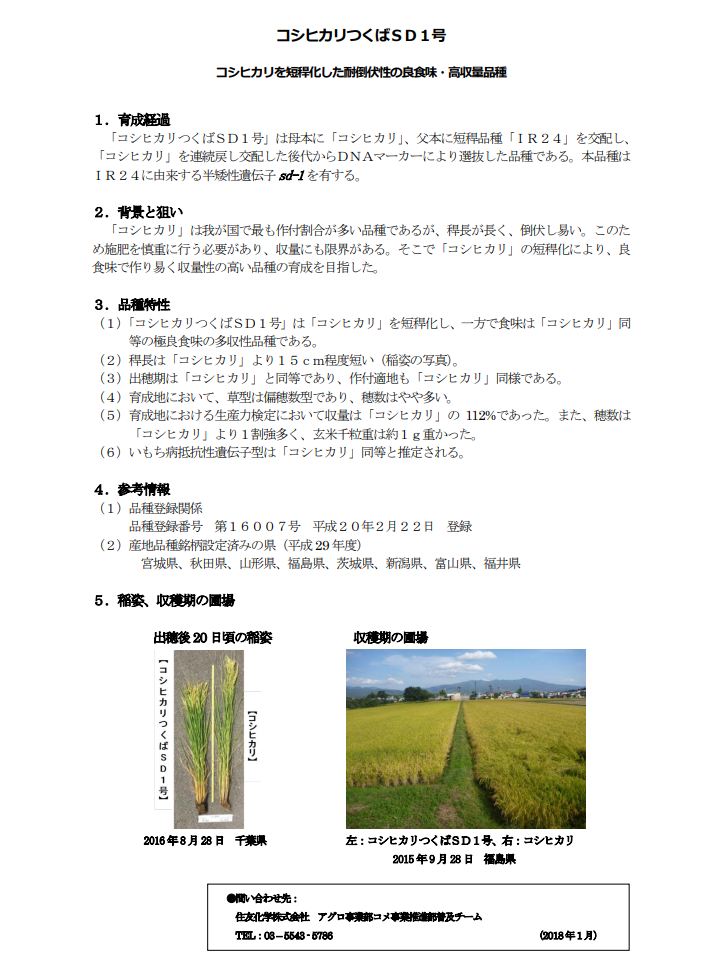

【住友化学】種苗品種開発

住友グループの総合化学会社で三菱ケミカルについで国内2位。💡日本の化学メーカーで農薬を主力事業に位置づけている唯一の会社です。水稲品種「つくばSD1」(固定品種)はセブンイレブンおにぎりに採用されています。

つくばSD1はF1品種と誤解されることが多いのですが固定品種(自然育種で個性が定着したもの)です。品種や特徴につきましては農林水産省HPより抜粋の下記記事を参照ください。

【カネコ種苗】国内大手種苗メーカー

国内種苗メーカー大手3社の一角。1895年創業の上場企業。野菜花卉類種子の世界的プレイヤー。💡創業家統治企業。

化学会社はいかにして種苗業界のメインプレイヤーになっていったか

25年程前の1997年の種苗業界のプレイヤーに💡化学会社はありませんでした。25年前の種子メジャーたちです。

1997年世界の主要な種苗会社

1位パイオニア(米)

2位ノバルティスのアグリ部門(スイス)

3位リマグレイングループ(仏)

4位セミニス(メキシコ)

5位アドバンタ(米蘭)

6位デカルブ(米)

7位タキイ種苗(日)

7位KWS(独)

9位カーギル種子部門(米)

10位サカタのタネ(日)

と💡上位10社に化学会社はなく、全て種苗会社か種子部門を持つ会社しかありませんでした。

2007年はどうでしょうか。ここまでの間に1位パイオニアはデュポンに、4位セミニスと6位デカルブ及び9位カーギルの種子部門はモンサントに買収され、2位ノバルティスのアグリ部門は英ICIから分離したゼネカのアグリ部門と統合されシンジェンタになり、5位アドバンタはそのシンジェンタの傘下に入ります。大手化学会社は種子会社を次々に買収し農薬・肥料と合わせてバイオメジャーを形成し始めます。

2007年世界の主要な種苗会社

1位モンサント(米)

2位デュポン(米)

3位シンジェンタ(スイス)

4位リマグレイングループ(仏)

5位ランドオーレイクス(米)

6位KWS(独)

7位バイエル(独)

8位サカタのタネ(日)

9位DLFトリフォリウム(デンマーク)

10位タキイ種苗(日)

上位3社と7位のバイエルが化学会社でバイオメジャーを形成しつつあります。BASFとダウ・ケミカルを加えたバイオメジャー6社で農薬で70%種子で50%のシェアを持つようになります。

そして2017年【考察1】冒頭の図表の通り、1位はモンサントを買収したバイエル、2位はデュポンとダウ・ケミカルの合併事業再編から生まれたコルテバ、3位はシンジェンタ、4位BASFと上位4強はバイオメジャーが占め寡占化が大きく進みます。

💡上位10社をよく見てください。農協系と創業家統治企業と野菜花卉類の日本以外は全てバイオメジャーなのです。民間企業の穀物種子はバイオメジャーたちに押さえられてしまいました。

日本の種苗会社も野菜の種子では主要プレイヤーですが、💡世界の種子ビジネスの市場の大部分は穀物になります。2021年種子業界の市場規模630億ドルで年平均6.6%の成長が見込まれています。日本企業が世界的プレイヤーに名を連ねる野菜種子は種子市場の5%程を占めているに過ぎません。

バイオメジャー形成の背景

欧米でも除虫菊を農薬に使っていた昔、成分分析から化学と結びつき農薬事業が化学産業の一部として形成され化学会社が農薬の生産を担います。

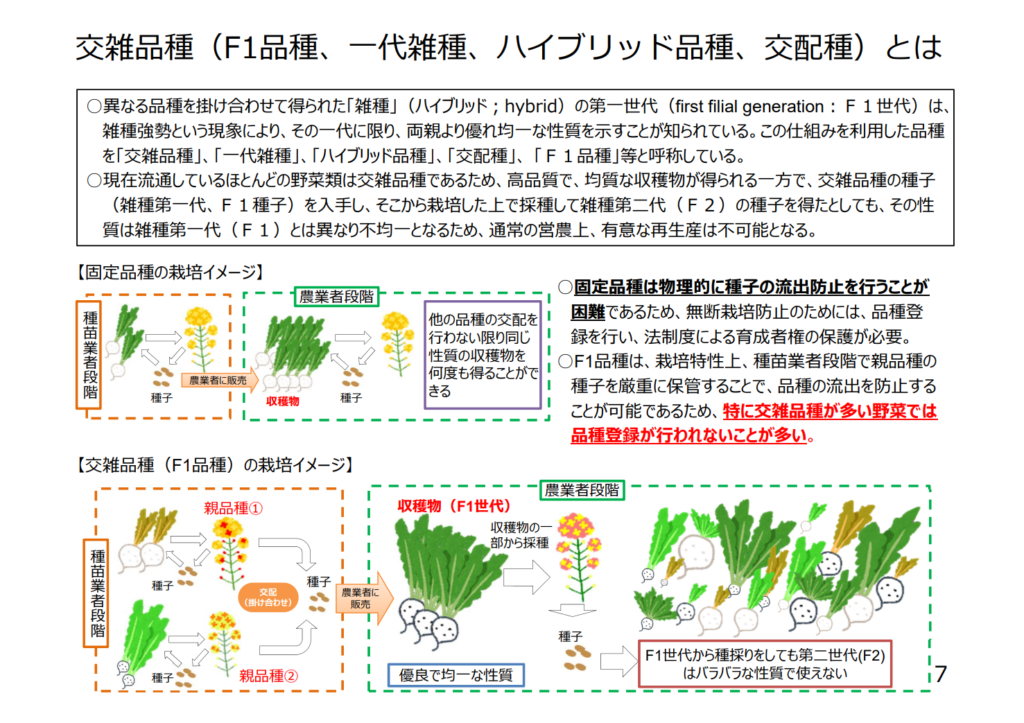

一方、種子事業は農業試験場などの公的機関が管理開発していましたが💡F1品種(ハイブリッド品種)が開発され大きく変わります。一代雑種で次の代は種どりしても同様の作物はできないのです。

【F1種】

雑種第一代を指し、生物において異なる系統の交配により生まれた第一世代の子孫のこと。F1品種は1代目に限り安定した品質と収量が得られる。

F1品種の登場により農家は自家採種せずに種子を購入するようになりました。種子の生産・販売を手掛ける大手種子企業が誕生していきます。(1997年世界の主要な種苗会社)

農薬業界にも変化の波が押し寄せます。1990年代環境問題や人体への影響から市場が縮小、研究開発費確保のため化学会社の合従連衡が始まります。2000年代前半までに後のバイオメジャー6社、モンサント、シンジェンタ、デュポン、バイエル、BASF、ダウ・ケミカルが残ります。

時を同じくして種子開発にも大きな技術革新が起こります。💡遺伝子組み換え技術です(GM技術)。作物を病害虫から守る耐性種子や収量を上げるGM種子などがバイオメジャーたちにより開発され、GM種子とそれに適合する農薬、化学肥料をセットで売るようになりました。有名なのはモンサントが農薬ラウンドアップとその耐性を持つGM種子をセットで販売し農家が手間が省けるこの商品を購入したことです。そしてもう一つ、種子は例えば九州の稲の種子を北海道にまいても育ちません。各地で種子は違うのです。これはGM種子であっても同じです。💡この構図からバイオメジャーたちは市場規模の大きい穀物の種子をターゲットに主要種子メーカーを買収し種子業界で主要プレイヤーの地位を奪っていきました。(2007年世界の主要な種苗会社)

そして寡占化は更に進み【考察1】冒頭の図表の現在の序列にたどり着くのです。バイオメジャー支配の構図です。

【考察2】日本の種子法廃止がもたらすもの~バイオメジャーに対抗できるのは住友化学やサカタのタネなのか

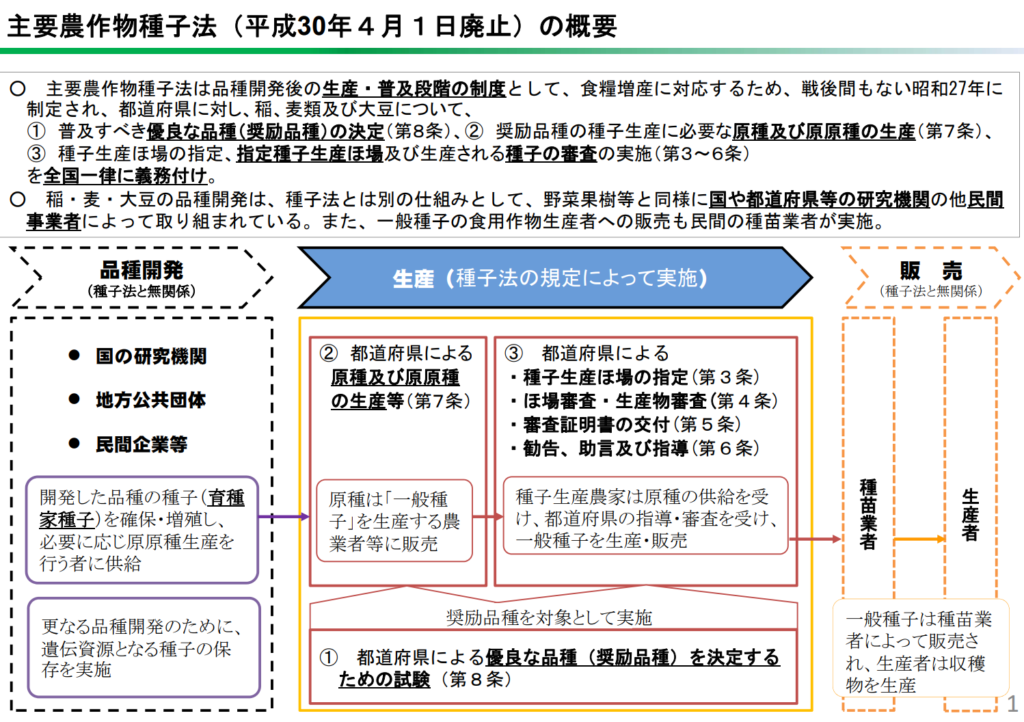

1952年に制定された種子法は米、麦、大豆の主要作物に関する法律で種子の生産供給を各都道府県に義務付けました。これにより予算が付き、農研機構や都道府県の試験場で開発・育成された種子が安定供給されてきました。そのため民間企業は主要作物と規定された米、麦、大豆の分野では目立った働きは出来ませんでした。この法律には奨励品種指定審査を国が都道府県に義務付けていますが、民間が奨励品種の資格を取った例は非常に少ないのです。

「民間企業の参入促進」という理由以外にも、TPP(環太平洋パートナーシップ協定)交渉における非関税障壁として種子法撤廃や種苗法改正が行われた強い背景があると言われています。💡反対意見も多い中2018年4月種子法は廃止されました。

米、麦、大豆の主要農作物について各都道府県が普及すべき優良な品種として決定した品種。

「種子法」廃止反対派・賛成派各々の意見とは

問題点は様々指摘されています。

- 穀物種子特に水稲種子は開発・育成・増殖を各都道府県が種子法に基づき義務としてやってきたものが義務でなくなると予算がつかなくなり「コシヒカリ」「あきたこまち」などの優良品種を生んできた供給体制が止まってしまう。

- 都道府県が予算をつけなくなり種子生産から撤退すると、税金で賄ってきたため安価に提供されてきた公共財であった種子が企業の私有種子に置き換わり種子価格が跳ね上がる。

- 都道府県ごとの地域の土壌と天候に合った多様な品種が開発されて冷害などに対してセーフガードの役割を果たしていたものが、民間企業特に海外バイオメジャーの主要作物の寡占化を招いた場合、均一な品種に置き換わる危険性がある。(「ササニシキの絶滅」問題)

- 種子法廃止により公共財としての種子の知見が外資(主にバイオメジャー)にも入手できるようになる。これをベースに遺伝子組み換え作物(GM作物)が開発され登録品種(特許種子に近い定義)として入ってくる危険性が出てくる。

などです。当ブログでは予算がつかないことによる研究者などの人的流出が起こることを懸念しています。半導体技術流出と同じことが繰り返されないことを願っています。

単一品種に偏る危険性として「ササニシキの絶滅」問題があります。以前よく食べられていたササニシキは今殆ど見かけません。一世を風靡したブランドで作付面積も非常に大きかった時期があったのです。ところが1993年の冷害で、寒さに弱く育成が難しいササニシキは作付面積が激減し一気に消えていきました。

これに対して種子法(米、麦、大豆の主要作物が対象)廃止の目的として賛成派が主張する論点は、

- 種子法本来の目的である「食糧不足の解消」という目的は果たし役割を終えた。

- 種子法のもとでは民間企業が育たない。育種には年月と費用がかかる。品種開発に10年増殖に4年と言われており莫大なコストと時間が必要。種子法で予算がついていたため税金で賄えるので穀物の種子の費用を低く抑えることが出来ていた。これでは民間は参入できない。

- 穀物の民間育種を促進するのが種子法廃止の目的の一つ。気候変動に応じて古い品種が適応できなくなるので品種改良は常に必要なのに各県の農業試験場は人的にも財政的にも逼迫していて余力がなく停滞している。(例えば九州では小麦生産が落ちている理由に1993年から全く品種改良されていないことが大きな原因の一つと考えられています)民間企業育成で補完する必要がある。しかし、コピー商品は一粒流出しても出来てしまうので民間に任せる種苗管理は非常に難しい面があることに留意。

- 奨励品種が財政的問題から増えず、各試験場は特に水稲で良食味の品種開発に画一化されていて中流・下流産業の外食や輸出の要望に応えきれていなかった。(短稈で稲が倒伏しにくく食味と食感が良く胴割れが少なく多収という特徴を持つ、民間品種の三井化学「みつひかり」が吉野家に、住友化学「つくばSD1」がセブンイレブンのおにぎりに採用されているのは前述の用語解説のとおりです)公的試験場では、良食味ばかり追求し画一化された品種になっているため例えば外国料理が入ってきても適応する穀物は国内で調達できず結局輸入になってしまう。

- 遺伝子組み換え作物については、厚生労働省管轄の食品衛生法の安全審査で規制されており、米や麦の遺伝子組み換え作物は認められていない。

要は米、麦、大豆の主要作物における民間企業を育成しなければならないということに尽きるようです。ただ今まで国や都道府県が管理していたものが、民間に任せたときの種の流出は危惧する面はあるのです。

種子法廃止後5年経ちますが、新たなグローバル企業の目立った参入はなく陰謀論のような外国企業に乗っ取られるという現象は起きていません。💡日本市場が縮小していて魅力がない現実をバイオメジャーたちは冷徹にみていますが決して日本市場を手放すわけではありません。

バイオメジャーたちの怖さ

種子ビジネスで主権を守る重要性を示唆する事象がお隣の韓国にあります。

1997年の通貨危機前は韓国の種子市場は国内メーカーがほとんどを占めていました。しかし通貨危機で資金難からほとんどの種子メーカーが外資に買収されます。メキシコのセミナスは韓国大手2社を買収、その後セミナスはモンサント傘下に入ります。シンジェンタも大手3社の一角を買収、日本のサカタのタネも韓国7位の種苗メーカーを引き受けました。💡これらにより大根、白菜、唐辛子など多くの種子事業権の70%が外資に押さえられ、自国内で生産し自国民が食べてローヤルティーを外資に払うという状況ができてしまったのです。

外資が中国に軸足を移そうとする近年の動きの中で、韓国では種子事業権を取り戻す動きもあります。実際欧米では食べない大根などの根菜類、キムチに使われる白菜などの野菜類は買い戻しもできているのですが、重要な作物の種子は簡単に取り戻せていません。正に「種子を制するものは世界を制す」なのです。

古くから潜航している日本におけるバイオメジャーたちの存在感

世界のバイオメジャーたちの日本参入は古くから進行しています。そして知られることなく深く日本に潜航していることがわかります。

【バイエルクロップサイエンス】

1941年日本特殊農薬製造株式会社として設立。1991年日本バイエルアグロケム㈱へ社名変更、2002年アベンティスクロップサイエンスシオノギと統合しバイエルクロップサイエンスへ、2020年日本モンサントの事業を統合。

1985年より結城中央研究所29000㎡で研究体制とっていたが現在はアグロカネショウに売却し共同研究をしています。

【シンジェンタジャパン】

2000年にノバルティスのアグリビジネス部門とゼネカ(現アストロゼネカ)のアグリケミカル部門が合併してできた世界最大の農薬メーカーであるシンジェンタ、日本拠点はノバルティスアグロ(株)とゼネカ(株)の2社を合併(01年7月)してシンジェンタ ジャパン(株)を発足させた後、その営業基盤を引き継ぐ形で出来ました。その直後に(株)トモノアグリカを統合して卸売店への直販網を構築しました。旧チバガイギーが1989年設立の中央研究所神座試験センターとゼネカが1987年に設立した農薬技術センターも引き継いで運営しています。

【コルテバ・アグリサイエンス・ジャパン】

デュポン・プロダクション・アグリサイエンスは産業用バイオサイエンス事業などをグローバルに展開するデュポングループの関連会社でしたが、ダウ・ケミカルとの合併事業再編を経て現社名に変更。デュポンのビジネスの軸足は中国に置かれています。

【コルテバ・ジャパン】

1974年ダウ・アグロサイエンス・ジャパン株式会社設立。デュポンとの合併事業再編を経て現社名に変更。1996年三笠化学工業を買収し旧ロームアンドハース日本子会社吸収し規模倍増しています。

【BASFジャパン】

1995年設立の日曹BASFアグロを軸に国内直販体制を確立し、日本サイアナミッドを買収した現在のBASFアグロを傘下に擁しています。

【ヴィルモランみかど】

💡仏リマグレイングループが傘下のヴィルモランを通じてみかど協和種苗を子会社化。みかど協和はルーツを辿れば300年の歴史を持つ老舗企業。

種子ビジネスに参入していた国内メーカーも縮む市場に2003年JT(当時の日本たばこ産業)はJTアグリスを解散清算しています。2010年キリンもキリンアグリバイオをオランダの投資ファンドに全て売却しました。アグリバイオ事業で国内に残る目立ったメーカーは少ないのです。

その他の日本のプレイヤーを紹介してみたいと思います。

その他の日本のプレイヤーたち

種子やアグリバイオで活躍している国内企業を紹介してみたいと思います。

【パイオニアエコサイエンス】

デュポングループとの合弁会社パイオニアハイブレッドジャパン株式会社は、平成27年パートナーであった米国デュポン・パイオニア社の持ち株を日本側が買収し、100%日本側の資本とし、デュポン・パイオニア社の子会社パイオニアエコサイエンス株式会社も同じく買収が成功し、両社を合併、新生パイオニアエコサイエンス株式会社が新年の平成28年1月1日に誕生しています。(持株比率:ジョイ ブラザーズ株式会社100%)

子会社サナテックシードのシシリアンルージュトマトはゲノム編集によりGABA合成酵素遺伝子の自己抑制ドメインを切り取り欠失させハイGABAのトマトを作り出しました。(GABAとは健康機能性成分として注目されているものです)

【ゲノム編集】

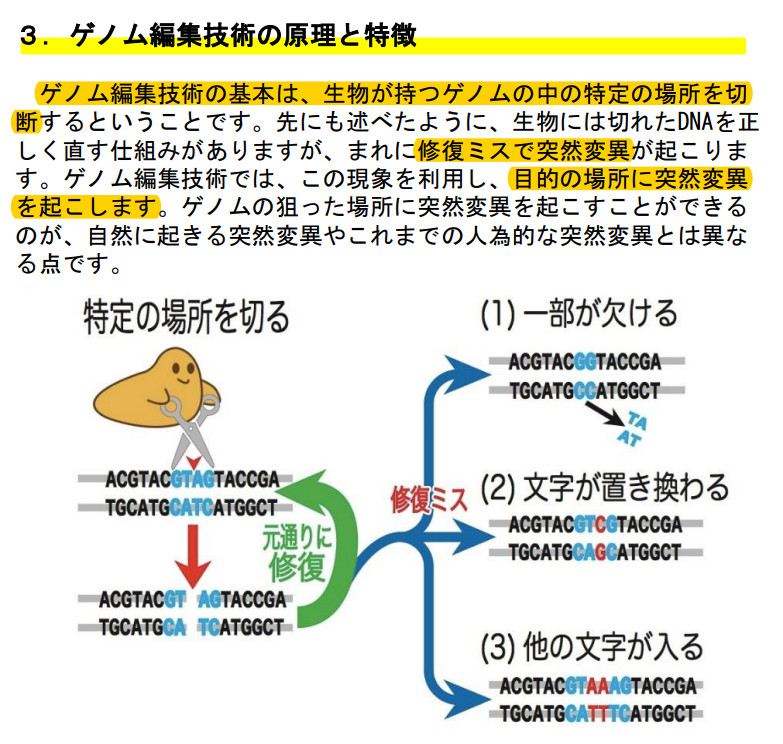

ゲノム編集はその生物の遺伝情報(ゲノム)の需要な部分を切ったり変更を加えて戻したりして編集することで、突然変異を効率的かつ人為的に行うバイオテクノロジーです。自然界で起きるDNAの切断と修復のサイクルで僅かな確率で起こる修復エラーを狙って品種改良に結びつけます。ただフェーズ(SDN-1=遺伝子の特定の場所の切断のみで自然な修復で突然変異を起こす、2=切断したあと取り出した遺伝子の配列を変えたものを戻す,3=切断したあと外来遺伝子を組み込んだものを戻す、の2、3)によっては遺伝子組換えと区別がつかないものもあり日本でもカルタヘナ法という遺伝子組換え生物等を用いる際の規制措置に関する法律で規制されています。ゲノム編集ツールとして安価なCRISPR-Cas9(DNA切断ツール)がよく使われます。オフターゲット(狙っていない遺伝子まで改変してしまう)問題で予想外のことが起こる懸念も指摘されています。

【CRISPR-Cas9】

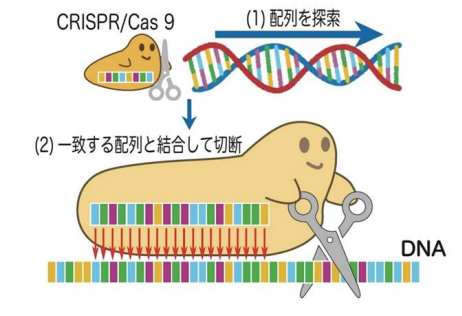

ノーベル賞を受賞したDNA切断ツール。細菌は過去に感染したウイルスのゲノム情報を図書館のように集めるCRISPRという領域を持っていて、同じウイルスが侵入すると感知して切断するタンパク質Cas9を持っています。人の塩基にはA(アデニン)T(チミン)C(シトシン)G(グア二ン)の4種類があり、30億個組み合わさってゲノムを構成しています。DNAの塩基配列二本鎖に対して、ゲノム情報をコピーする役割のRNAは一本鎖です。ガイドRNAとタンパク質Cas9は一緒にすると細胞として複合体を形成します。切断したい場所と同じ塩基配列のガイドRNAの案内で二本鎖のDNAの配列を検索しその場所にたどり着きます。たどり着くとその部分のDNAの二重らせん構造が解けて巻き戻ります。DNAの二本鎖のうちの対となる一本鎖と結合するのです。下図をご参照下さい。そしてCas9が正確に二本鎖を切断します。切断されたDNAは修復しようとします。ここに新しく目的別に編集したDNAを送るとそれを使って修復します。

【遺伝子組換え(GM)】

それに対して遺伝子組換えは特定の遺伝子を遺伝情報に組み込むことでその生物と類縁関係がない遺伝子でも出来ます。自然界に存在しないものを作り出す技術です。

象徴的話題でよく取り上げられるのがモンサントの農薬「ラウンドアップ」です。「ラウンドアップ」の有効成分「グリホサート」は非選択性除草剤で、農作物も雑草も根こそぎ枯らしてしまいます。しかしその中で土中で唯一生き残ったバクテリアから「グリホサート」耐性遺伝子を抽出し小麦の種子の遺伝子に埋め込んでGM種子を作り出したのです。この種子はF1種子で「ラウンドアップ」とセット販売され、一旦購入すると買い続けなければなりません。「ラウンドアップ」を撒いた農地はもう他の作物は育たないのです。evil seed(悪魔の種子)と呼ばれる所以です。

【トオツカ種苗園芸】

トオツカ種苗園芸が10年の歳月をかけて開発したジャポニカ米に属するうるち米の稲の品種「大粒ダイヤ」がある種苗開発業者。

【朝日アグリア】

合同製鐵グループ入り朝日工業から朝日アグリアとして分離。野菜種苗、牧草、肥料の製販一貫体制。

【ベルグアース】

野菜苗等の製造販売。接ぎ苗木では国内トップ。

どうする日本

💡バイオメジャーたちは古くから深く日本に浸透しています。市場規模の小さいところにはあまり関心を寄せていません。シンジェンタが中国をパトロンに選んだのも、コルテバ・アグリサイエンス・ジャパン(旧デュポンの流れ)が中国をターゲットにしているのも中国市場の大きな穀物があるからです。かといって日本市場を虎視眈々と狙っているのは間違いありません。💡弱みを見せればお隣の韓国のように首根っこを掴まれてしまいます。そうなれば日本の農家が日本の種子を選ぼうとしても選べなくなるのです。主導権はバイオメジャーに移るでしょう。

ただし自国で種子事業を制するヒントはあります。2017年の種子ビジネスの上位10社でお示しした通り、💡バイオメジャーたちが買収したくても出来ない企業統治で運営されている会社形態はあるのです。

💡農業協同組合系の企業

【ヴィルモラン(リマグレイングループ)】5位

【DLF】8位

【ランドオーレイクス(Land O’Lakes)】売り上げ非開示(2007年ランキングには登場)

💡創業家統治型企業

【KWS】6位

農業協同組合系の企業は多数の組合員がプロの経営者に運営を委託している「所有と経営の分離」が効いている創業家統治企業に似た企業統治形態で強固です。世界最大の種苗メーカーであった頃のモンサントがどうしても買収できなかったのがランドオーレイクスです。

そして日本の種子ビジネスのメインプレイヤーたちは創業家統治型か財閥系相互護送船団型でどちらも企業統治が強固でバイオメジャーたちが買収しにくい形態です。

全農が自らの株式会社化反対の論拠として、AWB(オーストラリア小麦組合)がカーギルに買収されたとよく引き合いに出しますが、AWB(Australian Wheat Boardf)は国営のオーストラリア小麦公社と訳したほうが正確で生産組合ではなく一元的に小麦を集荷し販売する業者です。規制緩和の中で民営化され農業協同組合が株主になっただけです。

バイオメジャーたちに対抗する道は3つです。

- 自らがバイオメジャーになる。三菱ケミカル、住友化学、三井化学の3社か2社かがデュポンとダウ・ケミカルのように経営統合し事業再編する道。住友化学と三井化学の合併が過去失敗した今となっては無さそうです。

- ランドオーレイクス(Land O’Lakes)などのように、農業協同組合が株式会社化するか別に作るかで強力な企業統治型の会社を作り買収で短期間で大規模アグリバイオ企業を作る。これも現状農業法人等はありますがあくまで農作物生産の大規模効率化やスマート農業という話で、このような試みは聞きません。

- 既存の国内アグリバイオ企業が種子法廃止の精神に則り、米、麦、大豆の主要作物で農研機構や都道府県の試験場などから種子資源や技術を移転し種子メジャーを目指す。

世界が合従連衡を繰り返しながら競争力を高めていた中、日本にも大きなチャンスがあったことをご存知でしょうか。2000年に三井化学が住友化学に合併を申し入れたのです。

2001年4月住友銀行とさくら銀行(三井銀行の流れをくむ)が合併し三井住友銀行が誕生します。三井化学と住友化学も経営統合に向けて交渉を始めていました。強者連合と言われた2社の経営統合は非常に期待されました。ところが2年4ヶ月を要したが合併話は2003年破談に終わりました。白紙撤回されたのは残念ではあります。欧米大手メーカーに対抗できる会社が生まれていた可能性はあったのですから。

今となっては理由を掘り下げても意味がないのですが簡単に言ってしまうと「相手にのみ込まれまいと躍起になる両社の意地の張り合いがあった。」に尽きるのです。

【三井化学と住友化学の時価総額の比較】

| 社名/時価総額 | 2000年1月(合併発表時期) | 2003年10月(合併白紙撤回時期) |

| 住友化学 | 9300億円 | 7900億円 |

| 三井化学 | 4700億円 | 4900億円 |

2000年の合併発表時期には倍近い時価総額で住友化学主導でしたが2003年にはその差は大きく縮まりました。これを背景に飲み込む住友と飲み込まれたくない三井の攻防で統合比率が合意できませんでした。

当時の記事で「とりわけディスカウント・キャッシュフローの見方で大きな隔たりがあったと三井化学中西社長は打ち明ける。」とでています。これはM&Aで投資ファンドが企業評価に用いるインカムアプローチ(本記事からのスピンアウト記事「【スピンアウト企画】「M&Aの子供たち」スシローの核心~個別株予想に挑む」をご覧ください)の考え方で企業の将来価値を求めます。双方の自社の将来価値評価額が全く違うことから埋めることの出来ない溝が広がったのです。これはお互いのM&Aの戦いだったのです。同時にインカムアプローチがどれだけ企業価値を膨らませうるかの怖さが潜んでいます。

それにしても三菱ケミカルの企業研究の当ブログ記事で触れたダウ・ケミカルとデュポンの経営統合のスケールの大きさと比べると度量の狭さに言葉がありません。辛辣ですがその程度の先見の明しかなかった経営陣で一緒になってもうまくいかなかっただろうと思ってしまいます。

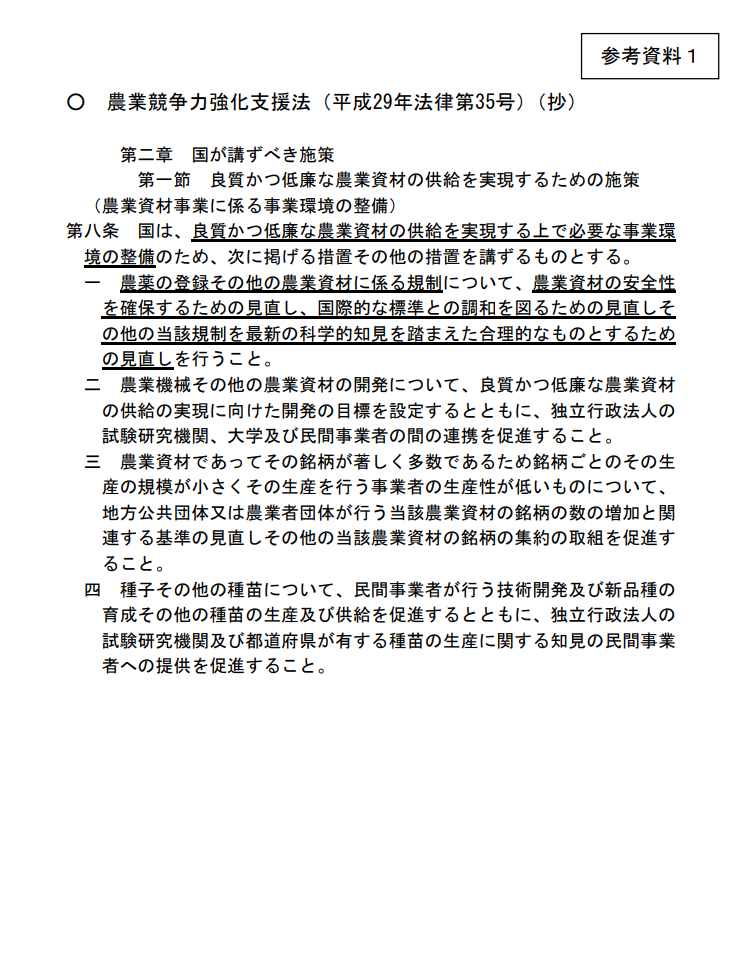

この中では3が最も可能性がありそうです。住友化学、三井化学、サカタのタネ、カネコ種苗、タキイ種苗などの有力国内勢にその機運があるのでしょうか。野菜種子の世界的メーカー3社が米、麦、大豆などの主要作物の種子事業に参入しなかったのは種子法があったからだと言われています。種子法廃止と時期を同じくして成立の💡「農業競争力支援法」第八条四には民間企業への技術移転が明記されています。外資系を区別していないので両刃の剣ではありますが、なおのこと早急に技術移転する企業が現れてほしいのです。

【考察3】改正種苗法は誰を利するのか~守れるものと守れないもの

種苗法改正の背景

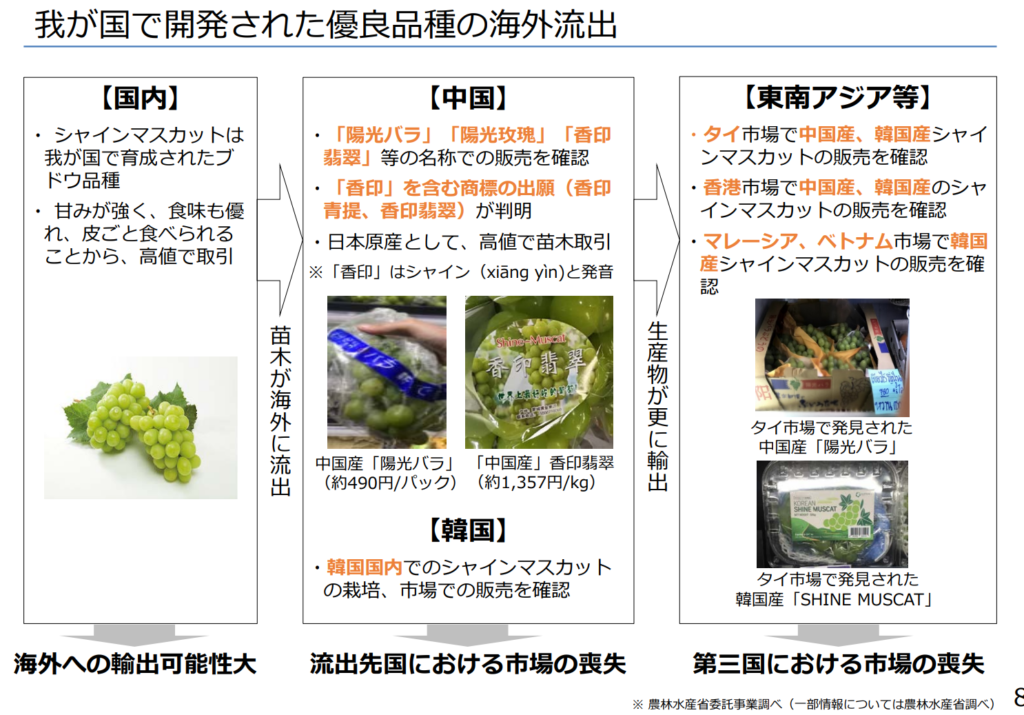

2022年4月1日改正種苗法が完全施行されました。種苗法改正の背景にはシャインマスカットやデコポンに象徴されるような日本が長い時間と費用をかけて開発した品種が海外に流出してしまうという背景があります。いわば農業の特許権か著作権のようなものです。これが大きく強化されました。

韓国産シャインマスカットが産地化され日本より安い値段で輸出されていると報道され話題となりました。

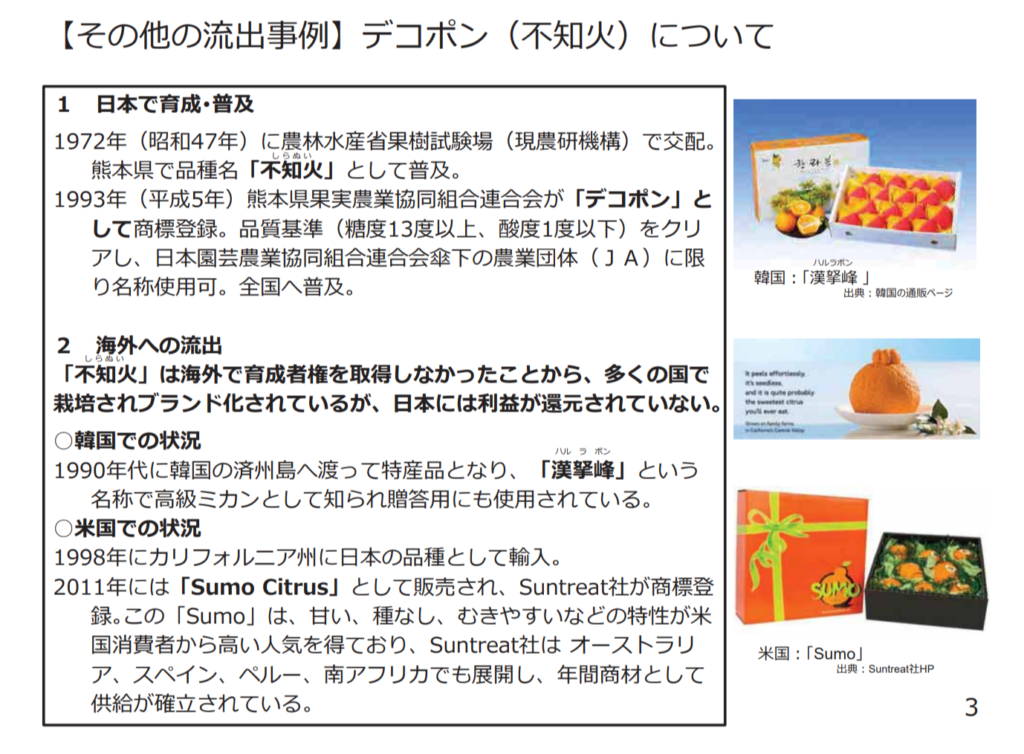

国内育成品種の海外流出に関しては韓国産シャインマスカットが話題になっていますが柑橘類の高級品種デコポンも同様の状況になってしまっています。このような問題が種子法の廃止とと種苗法の改正につながっていきます。

デコポンと不知火についてはこちらも閲覧ください。デコポンと不知火の違いとは? 安くお得に買う方法も解説!

改正種苗法では海外持ち出し制限と国内での栽培地域を限定できるようになりました。品種を守るためには2つの方法があります。

- 国内からの持ち出し禁止

- 諸外国での品種登録

海外での品種登録には手間も時間もかかるため持ち出し禁止規定と栽培地限定規定は効果を発揮するでしょう。これについては異論は殆どありませんでした。(下記改正種苗法の全体像1.2になります)

種苗法改正の誤解~柴咲コウさんのツイッター

種の開発者さんの権利等を守るため登録品種の自家採種を禁ずるという認識ですが、何かを糾弾しているのではなく、知らない人が多いことに危惧しているので触れました。きちんと議論がされて様々な観点から審議する必要のある課題かと感じました。農水省のサイト→ https://t.co/DEEy0FLe8j https://t.co/RrkugQPd6s

— Ko Shibasaki 柴咲コウ (@ko_shibasaki) April 30, 2020

「登録品種」制になり今まで農家でできていた自家増殖ができなくなると報道されたため反対論が巻き起こりました。柴咲コウさんもツイッターで問題提起しました。しかし、上記「改正種苗法の全体像」3 の通り、出来ないのではなく許諾を得るということです。固定種、在来種は登録できませんので全体の1割ほどが登録されることになります。これは期限付きですから25年(樹木30年)の期限をすぎれば自由に増殖できます。

因みに、公的機関の農研機構は「登録品種」を3つのカテゴリーに分けています。

- 許諾手続きが不要:イネ、コムギ、オオムギ、ダイズ、サトウキビ、ソバ、ハトムギ、ゴマ、ナタネ、花き、牧草、トウモロコシなど

- 許諾手続きが必要だが許諾料は無償:カンショ、イチゴ、バレイショ、茶

- 許諾手続きが必要で許諾料が有償:果樹(ブドウ、カンキツ、カキ、ニホンナシ、クリ、リンゴ、モモなど)

都道府県によっては全て手続き不要としている県もあるようです。

その他の米の種子銘柄を見てみると

ニュース番組で白未熟粒(胚乳に白濁を持つ未熟の米粒)の発生が増えていると、これは温暖化という気候変動のためで稲作に適さない地域が増えてきているという主旨でした。これに対して新品種の開発が行われていてその紹介もありました。

「彩のきずな」特Aランク(食味のランク付け)。心惹かれたのは2007年の40.9゜の猛暑でただ1株生き残ったイネを埼玉県が9年かけて品種改良したものだと紹介されたことです。品種データベースでは、「登録品種」ですが「許諾不要」で「自家増殖可」です。「種苗の輸出制限あり」となっています。

もう一つが新潟県の「新之助」。大粒でつやがあり甘い品種です。人工的に高音の状態を作りストレスを与え続けて改良していった品種です。「登録品種」で「自家増殖不可」「輸出制限あり」です。

日本モンサントが交配育種によって開発した茨城県の良食味、高収量の「とねのめぐみ」については「登録品種」ですが既に日本企業に権利譲渡されており縛りは何もありません。

米の登録品種は公表値17%よりは高いようですが(コシヒカリでも耐性を持つコシヒカリ富山には許諾不可のものがある等)この制度により海外流出という意味では歯止めがかかっています。

国産小麦「ゆめちから」は北海道農業研究センターが十数年かけて作ったパン用国産小麦の新品種でタンパク質含有量の多い超強力粉です。2012年に登場して国産小麦を作る動きに大きく傾いた品種です。

実際に筆者がパンを焼いてもカナダ・アメリカ産小麦粉と焼き上がりは全く違いました。密度が高くしっとりしていてとても美味しいです。写真は2度めなので30%ほどアメリカ産小麦粉をブレンドしましたが今までの外国産小麦粉の焼き上がりと比べても格段に美味しいと思います。食感が全然違います。品揃えが豊富なスーパーマーケットなら「ゆめちからブレンド」は販売していますが含有率55%程です。「ゆめちから」はカナダ・アメリカ産とくらべてもそれほど価格差がないものがAmazonで探せばが見つかります。

国産小麦を応援したいですね。因みに改正種苗法上の「登録品種」ですが自家増殖の許諾不要です。

【休 憩】中流から下流の企業は~お米はお寿司や牛丼とともに海外へ

アグリビジネスの幅は大変広く多くの業種があります。ここで日本の農業を支えている中流下流に位置する企業をいくつか紹介しておきたいと思います。

【神明ホールディングス】

米穀卸で国内最大手企業。日本の米輸出の半分を占める。非上場の創業家統治企業。元気寿司など外食チェーン店などを傘下に持ち日本のお米を外食産業とともに輸出するという構想を持っている。傘下の元気寿司は海外展開比率が高く、実質米はお寿司に乗って輸出されています。一時期回転寿司チェーン最大手のスシローを買収し業界再編を図ろうとしたが現在は投資ファンドに売却済。

【ゼンショーホールディングス】

国内飲食チェーン最大手。すき家、はま寿司など多くのチェーン店を傘下に持つ。東証プライム上場企業だが創業家統治企業。すき家などの外食チェーン店の海外進出に積極的。子会社ゼンショーライスを通して米を輸出している。正に米は牛丼を乗せて輸出されています。一時期スシローの筆頭株主になった時期があり業界再編に一枚噛んだ時期があったが現在は売却済み。直近でロッテリアの買収が発表されています。

日本の米穀輸出は価格面から競争力がなく難しいと言われてきました。しかし、外食産業の食材としてならその美味しさから充分に輸出競争力はあるのです。

回転寿司チェーンで客の迷惑行為がSNSに投稿されて大問題になっていることから、農業における上流から下流までなかで下流の企業代表ということで取り上げてみました。ただ、【スピンアウト企画】として先にリリースしている記事内容と同じであり、M&Aに焦点を絞った内容は長文で本記事テーマとの関連も薄いことから【スピンアウト企画】に統一することといたしました。

ご覧いただけるのでしたらこちらから是非ご一読ください。

【スピンアウト企画】「M&Aの子供たち」スシローの核心~個別株予想に挑む

【考察4】どうする日本~バイオメジャーたちから種子を守れ

お隣の韓国はバイオメジャーたちに種子という首根っこを掴まれています。日本が小麦の輸入で多くを頼っているオーストラリアのAWB.Ltd(旧オーストラリア小麦公社)はカナダの肥料会社アグリウムを隠れ蓑に穀物メジャーのアメリカのカーギルが買収してしまいました。オーストラリアをアメリカは絡め取ろうとしているのかもしれません。

和製バイオメジャー

日本の種子の独立を守るためにも和製バイオメジャーの企業は必要です。三菱ケミカルは農薬事業を日本農薬に売却してますから、和製バイオメジャーの一番手は住友化学しかありません。二番手は三井化学でしょう。住友化学や三井化学は総合化学会社ですから種子ビジネスの企業分析としての本記事ではカバーできない企業なので期待しつつ別の記事にしたいと思います。

日本に籍を置くバイオメジャーなら日本のコントロール下で善良な行動をするはずです。2社とも財閥系ですから企業統治は強固です。簡単に買収されないはずです。世界のバイオメジャーへの対抗軸として日本の食料安全保障のためにも必要です。

和製農協系種子メジャー

善良で良識ある農家が集まって大きな単位の団体を作り、あるいは農協が農業法人を作って、アメリカのランドオーレイクスやヨーロッパのリマグレイングループのような農業協同組合形態で株式会社化されたバイオメジャーに対抗できるような種子事業・バイオ研究部門まで持ち組合員に支えられた強固な企業統治基盤を持つ団体は必要です。

農業法人の設立は認められるようになりましたがその方向性を目指している団体は聞きません。スマート農業で効率的に健康でおいしい食べ物を目指すソフトな企業たちです。

日本にも種苗会社はたくさんあり、傘下に収めて巨大化していくようなハードな企業は必要です。むしろ欧米のようにバイオメジャーたちと並び立つ農協系一大勢力があるのは健全だと思います。健全な知見を持った農家たちが支える企業が現れてほしいと思います。

和製種子メジャー

種子メジャー候補は3社ありますがタキイ種苗は非上場企業です。上場しているサカタのタネとカネコ種苗は候補でしょう。残念ながらサカタのタネ、カネコ種苗に穀物の種子ビジネスに進出する記事・情報は見当たりません。農研機構のHPなどを見ても種子やバイオで技術移転の成果らしきものはありません。農研機構の研究者は優秀ですが民間で言う経営陣は農林水産省からの天下りです。種子法廃止から4年以上経過した今、民間を育てる戦略が無いのではと疑ってしまいます。

上場2社は野菜花卉類の世界的メジャープレイヤーですがどう頑張っても市場規模は限られています。幸い創業家統治企業で財務基盤も良好です。簡単にバイオメジャーは買収できません。300年の歴史を持つ老舗企業みかど協和種苗は仏農協系リマグレイングループに経営統合されました。同じようにはならないでしょう。そして、彼らが💡穀物種子に進出しようとした時、企業価値は大きく上がるはずです。

農研機構と農林水産省

大変僭越ながら農研機構と農林水産省には企業を育てる戦略的観点から組み立てていただけないかなあと思ってしまいます。

農林漁業成長化ファンドとして設立されたA-FIVE(株式会社農林漁業成長化支援機構)の投資先一覧を農水省HPでご覧ください。このファンドは大きな赤字を抱え閉鎖が決まっているのですが、なんとも総花的で結果はこうなるよなと言う投資内容のものがずらりと並んでいます。

企業買収や企業の合従連衡を支援して業界を再編しようというようなお金の使い方はできないのでしょうか。

大変な長文にお付き合いいただいたうえに肝心なことが書けずに大変申し訳ありません。長尺な記事になってしまいましたので、本ブログの主旨である「個別株予想に挑む」は別記事まとめさせていただければと思います。

続編「個別株予想に挑む~住友化学は和製バイオメジャーか~種子を制するものが世界を制すのか(続編)」をぜひご覧ください。

農薬ラウンドアップの成分であるグリホサートの発がん性についてはかねてから言われており、EUはオーストリア、ドイツが全面禁止、フランスが2023年までに段階的廃止を決定、デンマークはすべての作物の出芽後の散布禁止と使用禁止の流れです。そのような中、日本では残留基準値を緩和してしまいました。

ところがラウンドアップの発がん性でも日本の残留基準緩和でもバイエルの賠償金支払いでも、冒頭のラウンドアップと耐性種子のevil seed(悪魔の種子)の論争でお示ししたのと同じように肯定派と否定派の論争は延々と続いています。論争の焦点から枝分かれして際限ない論争の袋小路に迷い込んでいるのです。

否定派:世界保健機構WHOの外郭団体国際がん研究機関IARCがラウンドアップの主要成分グリホサートを「人に対しておそらく発がん性がある」と結論付けたではないか。

肯定派:IARCのランク付けは論文数で分類したもので上から2番めの「人に対しておそらく発がん性がある」というランクには熱い飲み物、赤肉、紫外線、美容業、理容業など多くが入っており、そういう論文数がある程度あることを示したに過ぎない。

否定派:世界で使用禁止にしている国が沢山あるではないか

肯定派:日本の食品安全委員会、欧州食品安全機関、米国環境保護庁、世界食料機関と世界保健機構(WHO)合同その他多くの機関で発がん性はなく安全に使用できると結論付けられている

否定派:欧州食品安全機関が示した資料にモンサントの資料のコピーがある可能性が指摘されている。米国環境保護庁の職員とモンサントの蜜月ぶりが暴露されているではないか

否定派:オーストリアが発がん性を裏付ける科学的証拠が増えているとして禁止したではないか。

肯定派:EU法に反することから一度EUから却下されており今回地域限定という抜け道を利用したものだ。

否定派:ドイツ、フランスも全面禁止する方向で動いているではないか。

肯定派:フランスは禁止を断念し補助金に切り替えている。ラウンドアップの成分グリホサートは2021年世界156ヶ国で農薬として承認されている。世界中で使われている。

否定派:裁判で実際敗訴し巨額の賠償金支払いが確定しているではないか。

肯定派:あれは発がん性を争った裁判ではない。モンサントが事実を隠して利益を得たため陪審が下した評決だ。

否定派:日本はグリホサートの残留基準緩和をしている。世界に逆行している。

肯定派:国際基準に合わせただけで項目によっては基準を厳しくしているものもある。

除草剤ラウンドアップとその主成分グリホサート、その耐性を持つGMO(遺伝子組み換え作物)は表裏一体で論じられており、果てしのない論争が延々と続いているのです。

※個別株予想は、あくまで個人的見解を示したもので、投資を勧誘や推奨するものではありません。

過去の実績や未来の予想は投資成果を保証するものではありません。

売却を勧めるものでもありません。

投資の判断は皆様ご自身の決定にてお願い致します。