世界最大の製薬会社スイスのロシュはロシュ家が議決権株の50.1%を持つ創業家統治企業です。

時価総額で武田薬品工業に大きく差をつけて国内首位の中外製薬はロシュ傘下ですが、独立を保証された戦略的アライアンスを結ぶとしてロシュ傘下入りを決断したのは創業家系譜の永山治社長でした。※【当ブログは創業家統治型企業が最も優れた企業統治形態であるという信念の下、主に企業統治から個別株の将来予測を試みるブログです】

武田薬品工業はウェーバー社長の元、グローバル企業への道をひた走っています。その武田薬品工業は2009年までは純然たる創業家が統治する企業であったことはご存知でしょうか。

ウェーバー氏を社長に指名したのは「2兆円をドブに捨てた男」と言われている長谷川氏。そして長谷川氏を社長にした人物こそ最後の創業家CEO武田國男氏です。ウェーバー社長の後継氏名を聞いたとき「武田を成長させてくれと頼んだが、外国人に売り渡せとは言っていない」とつぶやいた話は広く知られています。

武田薬品工業

武田薬品工業の権力継承の歴史です。創業家から長谷川閑史氏を経て、外国人社長へ権力は移譲されていきます。そしてグローバル化が武田薬品工業に襲いかかります。

外国人社長にたどり着くまで

まず欧米畑出身の国際派 長谷川閑史氏は、社長就任後がん領域の世界トップ3を目指すためとして2008年米ミレニアム社と、新興国市場開拓のため2011年スイス ナイコメッド社を買収しました。その後の貢献度が期待とは程遠く「2兆円をドブに捨てた男」と言われるのはこのためです。創業家が手を引き「所有と経営の分離」が効いていない根無し草状態で功を焦ったのですから当然です。

国内の役員達をあまり買っていなかった長谷川閑史氏は、英製薬会社GSK社からクリストフ・ウェーバー氏をスカウトし2014年社長に指名、2017年にはCEOへと権力移譲してしまいました。

2017年CEOに上り詰めたクリストフ・ウェーバー社長は企業統治を大きく変えてしまいます。

- 1993年最後の創業家社長兼CEOに武田國男氏就任

- 2003年長谷川閑史氏 代表取締役社長就任

武田國男氏は引き続き代表取締役会長兼CEOに留まった

- 2009年武田國男氏 代表取締役会長兼CEOを退任

武田薬品工業の成長を長谷川社長に託すも、その後の展開は望外の方向へ行くこととなる

- 2014年クリストフ・ウェーバー氏が代表取締役社長兼COOに就任

長谷川閑史氏は引き続き代表取締役会長兼CEOに留まった

- 2017年長谷川閑史氏 代表取締役会長兼CEOを退任

クリストフ・ウェーバー氏がCEOとなり実権を掌握

グローバル化という名の米国企業化

以下がクリストフ・ウェーバー社長が日本の伝統的経営を見限りグローバル化という改革を行った歩みです。その改革は日本人CEOなら決してできないようなドラスティックなものでした。国内研究の中核である湘南研究所にリストラの手を入れ、研究の拠点をバイオベンチャーなどが群雄割拠するボストンに移します。6.8兆円でシャイアーを買収し世界売上トップ10に入りました。更に「タケダ」の代名詞「アリナミン」「ベンザ」を持つ武田コンシューマーヘルスケアを米投資ファンドに売却し資金を捻出します。外国人が取締役会の多数を占め、日本人の有能な人々は「ヤメタケダ」として様々な企業に散っていきました。そして、取締役会の上位意思決定機関タケダエグゼクティブ・チームを作り完全にコントロールし始めます。

- 2016年湘南研究所のリストラ

米国ボストンに研究拠点を移し、長年成果が出ていないとしてメスを入れたため多くの社員が退職や武田の創薬ベンチャーに転籍しました

- 2018年シャイアーを6.8兆円で買収

血液由来のバイオテクノロジー企業で、製薬の参入障壁が高いため特許切れに影響されにくいとされています

- 2020年MR(医療情報担当者)のリストラ

- 2020年武田コンシューマーヘルスケア(アリナミン製薬)売却

タケダの代名詞だった「アリナミン」「ベンザ」は現在は米国の投資ファンド所有です

- 2021年日本製薬のリストラ

2021年武田の完全子会社となり、2024年株式譲渡によりアリナミン製薬が親会社となりました

武田製薬工業ホームページにある「タケダのコーポレートガバナンスの特長」にはこのように明記されています。「当社グループの各機能を統括するタケダ・エグゼクティブ・チーム(TET)が経営会議体を運営し、迅速に意思決定を行う体制を構築しています。また、その執行状況は取締役会に報告され、取締役会が適切にその執行状況を監督する体制を構築しています。」そしてタケダ・エグゼクティブ・チームのメンバー17名中に日本人は5名です。

タケダの売上の9割と従業員の8割は海外です。取締役4名中外国人が3名です。研究開発拠点はボストンに移りました。ウェーバー社長のグローバル戦略の現在までの結果です。武田薬品工業は日本に本社を置く米国企業なのです。次期社長は間違いなく欧米人になるでしょう。

武田薬品工業の評価の現在位置

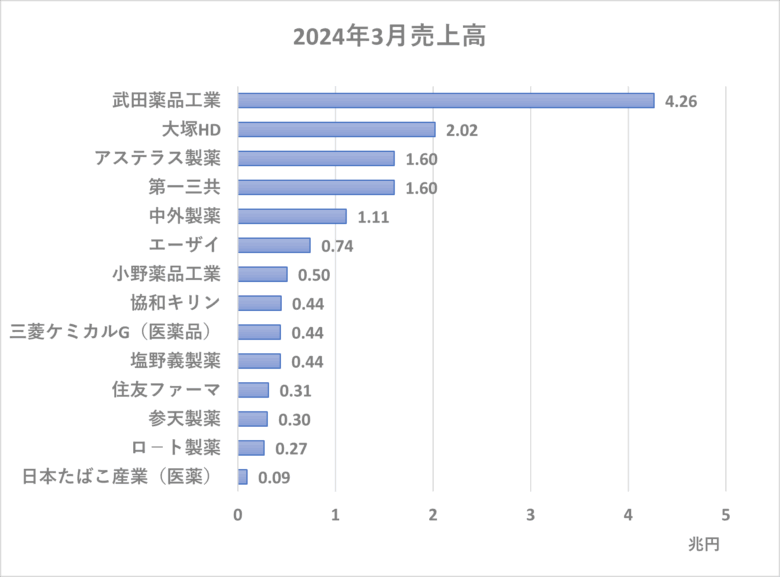

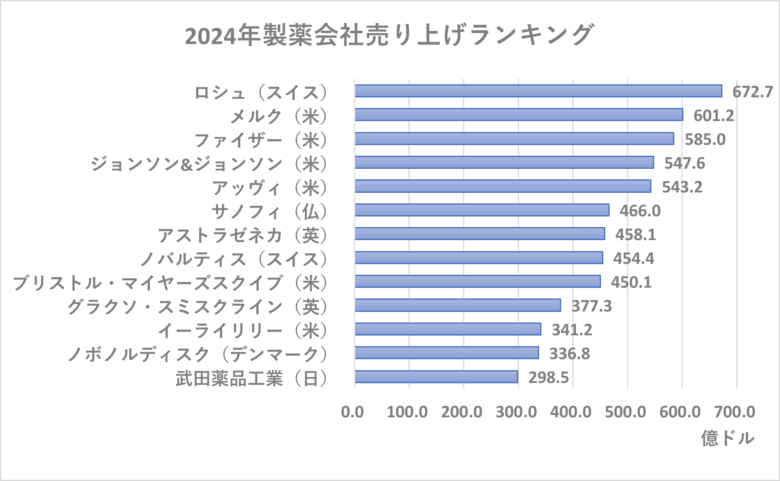

製薬会社売上高ランキングをご覧ください。2018年アイルランドの製薬大手シャイアーを6.8兆円で買収し、当時の世界売り上げランキングで世界のトップ10に入った武田薬品工業は、日本では圧倒的売上高を誇る企業です。ところが、営業利益になると少し様相が変わってきます。

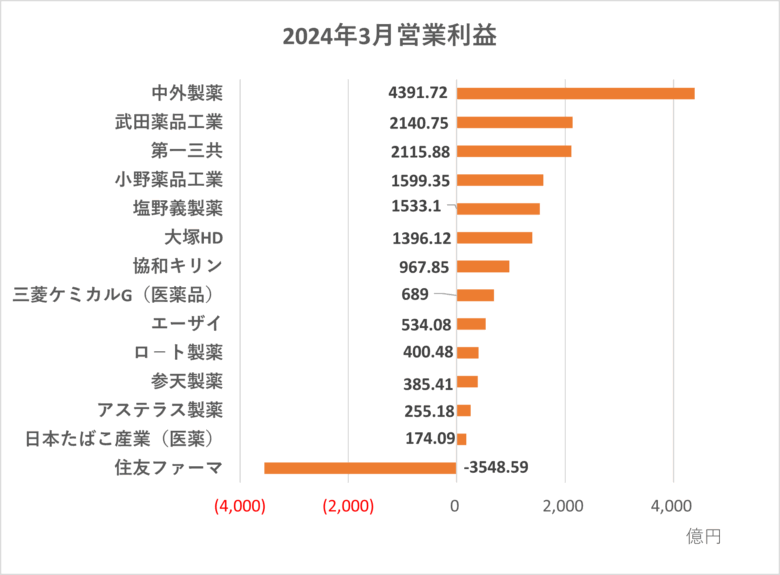

営業利益で圧倒的なのは武田薬品工業ではなく、中外製薬なのです。しかも3位の第一三共とは僅差の2位に甘んじているのです。これが会社の時価総額になると、更に様相は全く違ってきます。

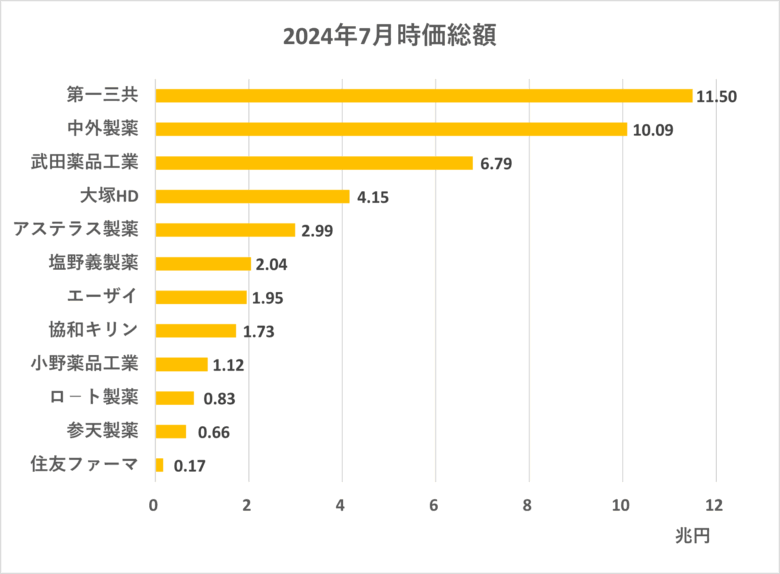

なんと第一三共、中外製薬に大差をつけられて3位となっているのです。

時価総額ランキングを元に企業統治を分類してみましょう。上位3社は本記事にて解説していますので割愛いたします。

時価総額上位を占める創業家統治型企業達

4位大塚HDは現在も創業家が会長を務める創業家統治型企業です。

5位は2005年藤沢薬品と山之内製薬が合併したアステラス製薬です。主導権争いは当然あるはずです。

6位の塩野義製薬は2008年創業130年にして初めて創業家以外から社長を出しました。その方が現社長の手代木功氏です。手代木氏の手腕を見込んだ武田薬品工業の長谷川閑史氏が経営統合を目指して失敗したのがクリストフ・ウェーバー社長を招聘した要因と言われています。ポスト手代木が課題と言われています。

7位エーザイは国内売上6位の創業家統治企業です。がんに強みがあり、社長以外に取締役と執行役を兼務する創業家はいません。2007年抗体医薬に強みを持つ米バイオ企業モルフォテック社390億円で買収し完全子会社へ。2008年米バイオ企業MGIファーマを39億ドルで買収し完全子会社化。会社を軌道に乗せた在位30年以上の内藤社長の後継者選びが注目され始めています。

8位協和キリンはキリンホールディングスの子会社です。協和発酵工業の買収が起源です。

12位の住友ファーマも住友化学の子会社になります。大日本製薬と合併が起源です。

9位は小野薬品工業です。オプジーボの開発者本庶佑氏と特許料で揉めて新聞を賑わしました。創業家の影はありません。いわゆる「主なき企業」に属します。

10位ロート製薬は紛れもなく創業家統治企業です。次項「ヤメタケダ」の人々で解説しています。

11位参天製薬も創業者田口謙吉氏や初代社長三田家の血筋は途切れて久しく、現在は創業家とは無縁の「主なき企業」に属しています。米国における事業では何度も撤退しています。

「ヤメタケダ」の人々

日本の旧経営陣や幹部だった方々からすると、ウェーバー社長の改革は日本の会社の破壊にほかなりません。経営はタケダ・エグゼクティブ・チームに実質盗られ、研究拠点はボストンに移りました。最後の創業家CEOの「外国人に売り渡せとは言っていない」の言葉どおりなのです。そのような中、多くの幹部は辞めていきました。

2012年取締役研究開発統括職であった武田薬品工業を退社した大川滋紀氏は、JT医薬事業部医薬総合研究所長として迎えられました。JT自体は研究開発のみで鳥居薬品が製造販売を担当しGSKなどへ導出ビジネスを行っている開発ベンチャー的立ち位置にいます。ただ低分子医薬品開発一本のJTでは標的分子の枯渇と高難度化で、スマッシュヒットは産み出せても事業構造転換出来るほどの大型創薬のような成果はでないと見ています。現在の創薬主流はバイオベンチャーが開発する高分子医薬や中分子医薬へ移行してしまっているのです。

2018年3月武田コンシューマーヘルスケア社長の杉本雅史氏は、武田薬品工業を退職しロート製薬へ移っています。ロート製薬は1988年米メンソレータム社を買収し傘下に持つ、純然たる創業家統治企業です。創業家山田邦雄会長は2019年に120年の歴史でロート製薬初の社外社長に杉本氏を指名しました。創業家のこの「所有と経営の分離」は威力を発揮し、その後の好業績は言うまでもありません。

ボラギノールで有名な天藤製薬は創業家が70%武田薬品工業が30%を持つ創業家統治企業です。天藤製薬会長で創業家3代目の大槻浩会長は、以前引き抜きで武田コンシューマーヘルスケアの社長を務めていました。そしてロート製薬杉本雅史社長がその後任という関係なのです。2020年の武田コンシューマーヘルスケアの投資ファンドへの売却を契機として、新たな販路の必要性から2021年ロート製薬が創業家持ち株を買収し傘下に収めました。

このような「ヤメタケダ」の方々がいる一方で、高額報酬を得て次々と退社する外国人幹部「ヤメタケダ外国版」がいることも事実です。「2兆円をドブに捨てた男」と言われている長谷川閑史氏が買収したミレニアム社のデボラ・ダンサイア社長やナイコメッド社のフランク・モリッヒ社長は早々に退社しています。一見、求心力不足に見えますがジョブ制度が根付いている海外では当然です。タケダより魅力的なポジションがあったことは間違いないでしょう。

創薬エコシステムとは

武田薬品工業がひた走るグローバル化とは創薬エコシステム(オープンイノベーション)にほかなりません。研究開発拠点を国内の湘南から本場米国のボストンに移し、ベンチャーや大学と提携し徹底して外部化し開発が進みそうならば企業買収し刈り取っていく、伝統的日本企業には全く相容れない歩みです。しかしこれが現在の世界標準であり、ここに武田薬品工業を去っていった「ヤメタケダ」と言われる多くの人の無念さがあります。

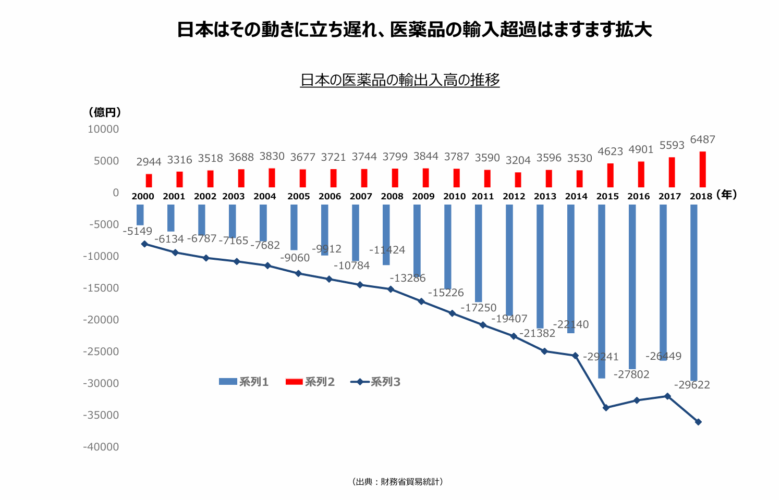

日本の現状は欧米の創薬エコシステムから大きく立ち遅れ医薬品の輸入超過は拡大の一途です。日本の伝統的企業JTC(Japan Traditional Company)と言われる体質から決別を図ったのがクリストフ・ウェーバー社長なのです。

日本型創薬と世界標準の優劣

クリストフ・ウェーバー氏をCOOとして迎えた2014年の前年から、武田薬品工業は国際会計基準に変更しています。当ブログ内記事で度々指摘している通り国際会計基準にすると企業買収をしてものれん代を償却する必要はありません。そのような中でも「減損リスク」の危険性を熟知しており、コア事業以外は容赦なく売却して借入金を圧縮しているクリストフ・ウェーバー氏の超ドライな手法は日本人とは全く違います。

タケプロン、ブロプレス、アクトス、リュープリンという武田主力商品を開発してきた日本式のやり方と、企業買収を繰り返す創薬エコシステムというグローバルな世界標準との戦いの勝敗はまだわかリません。しかしここに武田薬品工業のグローバル化戦略に疑問を呈する一件があります。

武田薬品工業は2020年3月COVID-19に対する免疫グロブリン製剤のコロナ治療薬へ応用開発に乗り出しました。この分野が得意なシャイアーと武田薬品工業の実力が試されたのです。しかし、2021年4月米国国立衛生研究所の評価では有効性認められず開発に失敗してしまいます。国内最大のメーカー武田薬品工業への信頼は失墜したのです。後日コロナ治療薬に成功したのは日本の伝統的企業JTC(Japan Traditional Company)の中外製薬(リウマチ薬 アクテムラ、ロシュ抗体カクテル ロナプリーブ)と第一三共(mRNAワクチン ダイチロナ)だったのはあまりにも皮肉です。

体内に細菌やウィルスなどの異物が侵入してきたとき、排除したり結合して動きを止めたりする抗体の役目を果たすタンパク質で働きにより5種類に分類されています。その基本構造はY字体の重鎖と軽鎖からなり抗体と似ています。血液や体液の中に広く存在している物質でB細胞膜に付着して存在しています。細胞膜に付着するため細胞膜貫通ドメインを持っていて細胞内に侵入します。

低分子医薬品から高分子・中分子医薬品へ移行する訳

| 分類 | 分子量 | 分類 |

|---|---|---|

| 低分子医薬 | 500以下 | 低分子医薬品→細胞内侵入可 |

| 天然物 | 500~2000 | 中分子医薬品 |

| ペプチド医薬 | 600~6000 | 中分子医薬品→細胞内侵入可 |

| 核酸医薬 | 3000~15000 | 中分子医薬品→細胞内侵入可 |

| 抗体医薬・ワクチン | 10000~150000 | 高分子医薬品→細胞内侵入不可 |

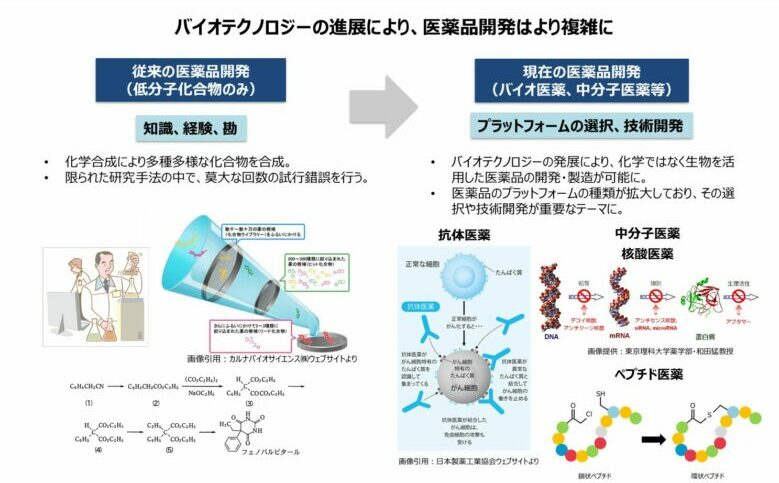

従来型の低分子医薬品は化学合成により膨大な試験を行い開発されてきました。職人技のような経験や勘により目的の化合物を合成するのは日本の得意分野でもあり、世界の中で存在感を示してきました。

ところがバイオテクノロジーの進化によりADC(抗体医薬複合体)のような高分子医薬品の開発が可能になり革新的な医薬品が開発されるようになりました。更には中分子医薬品にも今後の開発の焦点があたってきました。なぜなら高分子医薬品は細胞に結合しますが、細胞内に侵入できません。中分子医薬はその分子量から細胞内に侵入し劇的な効果を得られるからです。

抗体には異物と結合するための可変領域があります。バイオテクノロジーによりがん細胞などの表面にある抗原と結合するように可変領域を作られた抗体は、標的のみを攻撃するため正常細胞を傷つけません。抗体と免疫グロブリンとの違いは、抗体はB細胞から産出され単独で循環器官内を浮遊しており細胞膜貫通ドメインを持ちません。細胞内には侵入できないのです。

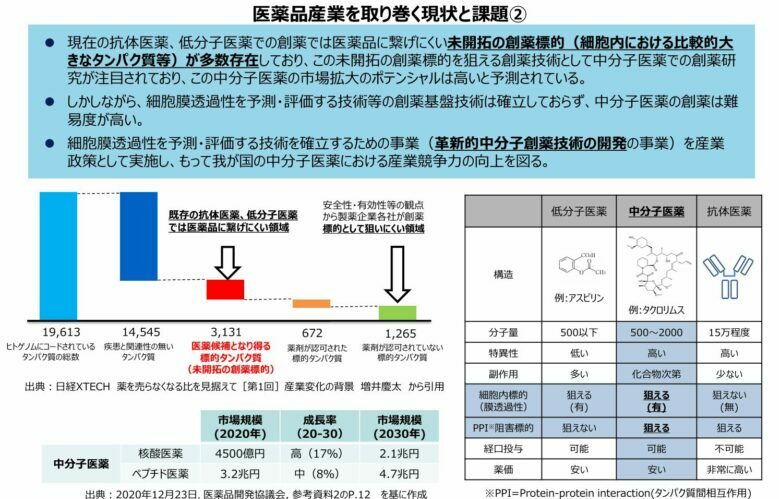

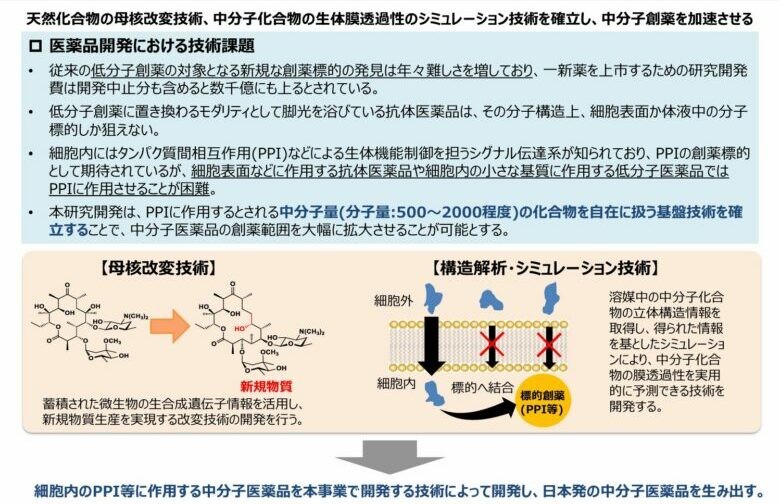

細胞内の標的までは狙えない高分子医薬品開発から細胞内に浸透できる中分子医薬品開発は各社激しく競争をしています。中分子医薬品はタンパク質相互作用(PPI)で細胞膜貫通が可能で標的に侵入できます。この分野での研究開発は各社しのぎを削っていますが、バイオベンチャーや大学などとの連携による創薬エコシステムが必須になってきています。創薬標的の発見が年々困難になっている低分子医薬品開発だけでは日本は対抗できなくなっているのです。

武田薬品工業は買うべきか

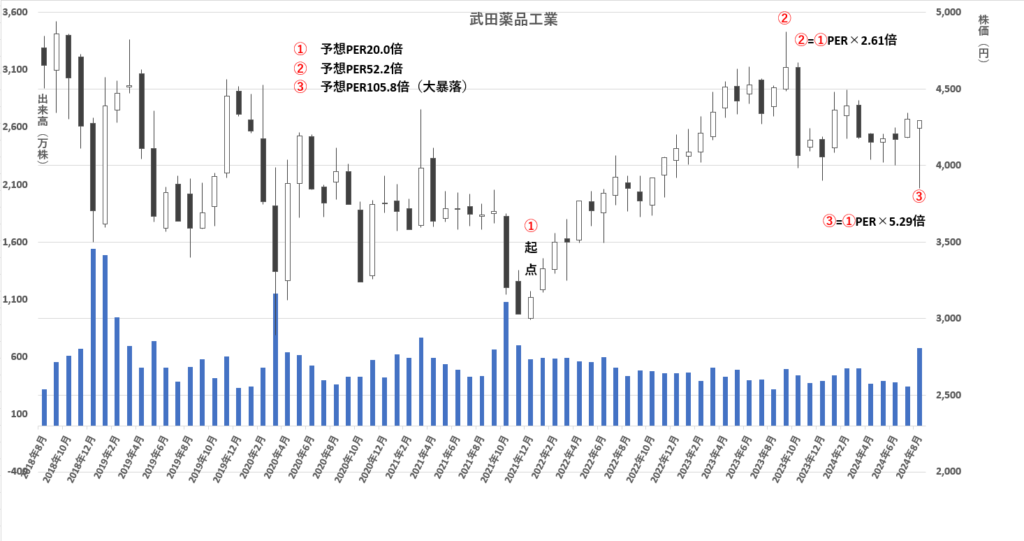

2018年シャイアーを6.8兆円で買収し期待感より株価は高騰しました。しかしその後は目に見えた結果も出ず下落の一途でした。2021年3月アリナミンなどを持つ武田コンシューマーヘルスケアを投資ファンドに売却、(下表①)同年12月より下落基調より上昇基調に転じています。

(下表②)2023年9月には(下表①)起点からPER上昇倍率2.61倍に達しピークを付けています。(下表③)2024年8月5日の大暴落では決算で利益を落としたためPER上昇倍率は5.29倍にもなりました。

武田薬品工業は直近の決算後増配を発表しました。巷では利益を落としても増配する配当継続性に疑問の声が上がっています。これは「高配当をしなければ出資者が集まらない」ことを意味しており、疑問の声はもっともです。

当ブログの見解は、PER上昇倍率から見て現在の下落した4000円を挟んだ株価は割安ではなく、更なる下落リスクは有ると見ます。クリストフ・ウェーバー社長の目指す武田のグローバル化は理解できますが結果は出ていません。次期CEOの指名を待ったほうがいいと思います。

そして何よりも株を買う行為はその会社の一部を所有し応援するということです。日本に本社がある米国企業の体をなす武田薬品工業を応援する気にはなれません。

中外製薬

- 1925年上野十藏により創立

- 1972年創業家娘婿 上野公夫氏 社長就任

- 1992年創業家孫の夫 永山治氏 代表取締役社長兼CEO 就任

- 2002年スイス ロシュと戦略的アライアンス契約を結びロシュ傘下となる

- 2012年小坂達朗氏 社長就任

永山治社長の元、ロシュとの提携の交渉に当たった方

- 2020年奥田修氏 代表取締役社長兼CEO 就任

ロシュ提携下、アイルランド法人などの社長を務め経験を積んだ方

- 2020年小坂達朗会長 上野公夫氏の息子 上野幹夫副会長 ともに退任

創業家が抜けて、名実ともに世帯交代が完了するとともに、ロシュが創業家の役割を果たす事になった

外資系なのに日本企業?

2002年中外製薬はスイスロシュと戦略的アライアンス契約を結びます。ロシュが過半数の中外製薬株式をTOBにより取得、子会社化しました。現在の所有比率は59.8%です。この大きな決断ができたのも中外製薬が創業家統治企業であり当時の永山治社長兼CEOが決断できたからにほかなりません。

中外製薬は日本では外資の位置づけですが、外資とみなされない武田薬品工業とは、実態はどちらが外資かと見間違うばかりの内容です。取締役にロシュから数名入って入るものの執行役員はおらず、経営実態は完全に国内企業です。この企業統治が揺らぐとは思えません。なぜなら世界最大の医薬品メーカーのロシュは紛うことなき創業家統治型企業だからです。自らの統治形態「所有と経営の分離」則、所有すれども統治せずを貫いています。この精神を知り尽くしているロシュ傘下の中外製薬は、最大限の力を発揮できるでしょう。社内権力抗争、粉飾決算への誘惑、スタンドプレー的企業買収のような雑音は全て排除できるのです。

事実、中外製薬は創薬に集中し画期的な薬を生み出しています。その薬は海外ではロシュが販売の選択権を持ち、逆にロシュの薬は国内販売においては中外製薬が選択権を持つというビジネスモデルが成立しています。

奥田社長はロシュとのアライアンス契約により経営基盤が安定し、研究者の自由な活動を許容てきていると述べています。ここにも「監督と執行の分離」の本来の意味での精神が生きていると思うのです。日本の会社でこの言葉はしばしば使われますが形だけのものに過ぎません。

肥満薬

糖尿病治療と表裏一体の肥満薬市場で米イーライリリーとノボノルディスクが注目されています。この2社は上表世界売り上げランキングではベスト10圏外の11位と12位ですが、時価総額ではイーライリリーが1位でノボノルディスクが3位です。それほど肥満薬市場は将来の市場規模が大きいのですが、ともにGLP受動体作動薬というカテゴリーです。そしてイーライリリーの肥満薬に使われている化合物OWL833こそ中外製薬が創出し全世界販売権をイーライリリーに与えた物質です。

ロシュとの提携で高分子医薬のバイオ技術で急速に力をつけている中外製薬ですが、従来の低分子医薬研究チームにも自由な研究を許し、そこから導出された中分子医薬化合物がOWL833です。肥満薬の可能性では中外製薬は日本のトップランナーと言ってもいいのです。

ジェネンテック社

ジェネンテック社と聞くと思い起こす年配のかたも多いのではないでしょうか。バイオベンチャーのパイオニア的企業です。1990年ロシュ傘下となり2009年完全子会社となりました。ロシュがジェネンテック社の体制維持を保証したのは言うまでもありません。売上規模は武田薬品工業を上回ります。近年も「カドサイラ」などの革新的抗がん剤を生み続けています。このジェネンテック社をベンチマークとしているのが中外製薬です。実際に研究開発から生み出される成果は肩を並べつつあるのです。

今は買い時か

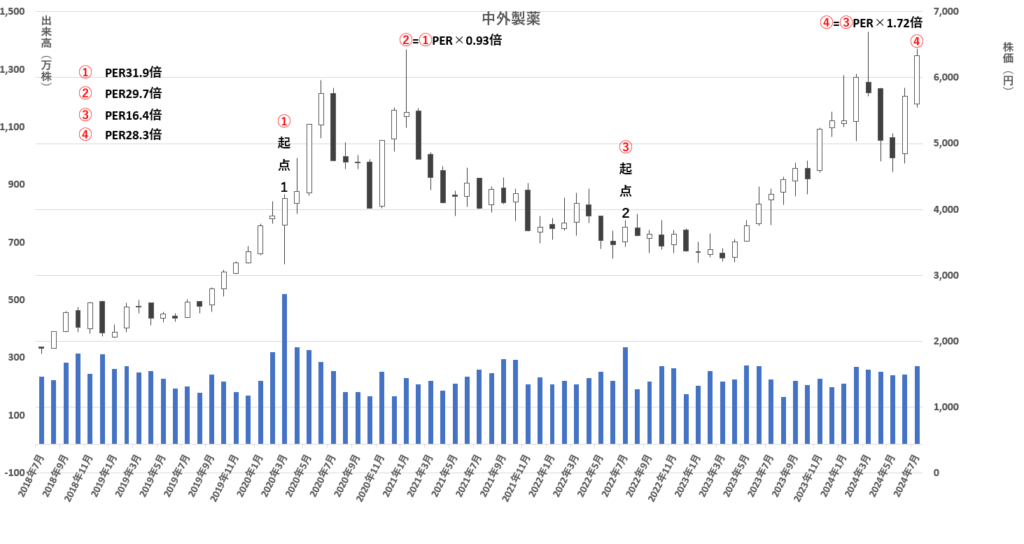

PER上昇倍率で現在位置の株価妥当性を測ってみましょう。中外製薬は予想PERを出していません。従って実績値を採用しており、2024年についてはアナリスト予想を採用しています。機関投資家が買い出動した下表①の起点は②で一旦終了とすると、③が現在の起点でしょう。しかし残念なことに、④を見ての通りPER上昇倍率1.72倍とかなり上昇しています。

8月5日の大暴落でも5823円PER26.0倍までしか落ちていません。2024年12月期発表の営業利益が予想を大きく上回れば別ですが、よほど上振れしたり新薬への期待が膨らまない限り大きく切り上げることはないでしょう。2025年12月期営業利益のアナリスト予想は2024年比5.0%増です。

結論とすれば、高値圏に留まっており相応の下落リスクはあるが、アナリスト予想を上回るような利益を出してくれば、もう一段の上昇はあり得るし、大暴落時の下値を鑑みるとそれほど下値不安はないと確認済みとも言えます。現在の6000円を超える水準では旨味ありませんが、長期保有狙いなら買う価値はあるはずです。

中高年の方は損をしない戦い方をしなくてはなりません。2024年12月決算まではPER上昇倍率1.3倍から上限1.5倍までは我慢したほうがいいと思います。則、4773円から5507円となります。株価は需給なので悪材料がもし出れば下がる可能性は常にあります。

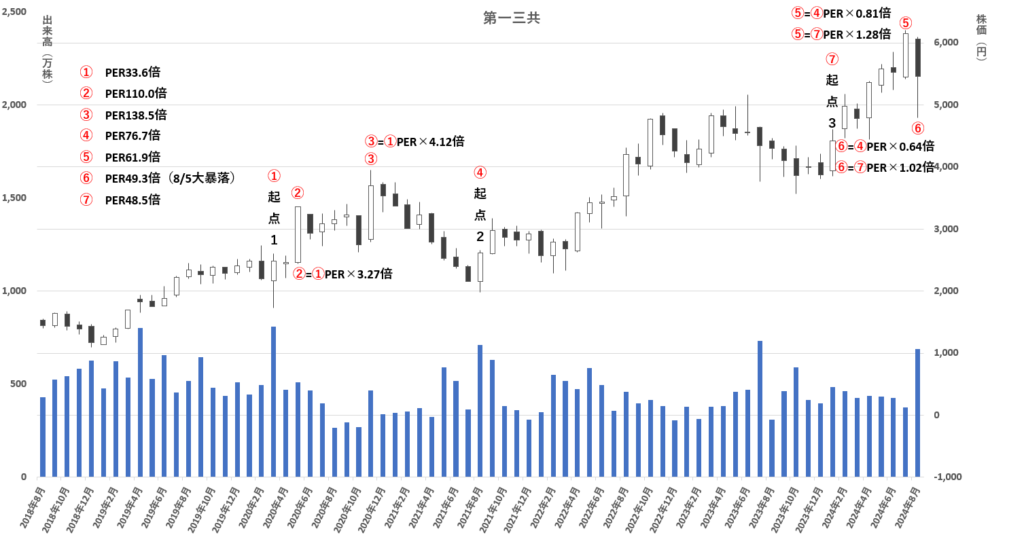

第一三共

- 2005年第一製薬と三共が経営統合し第一三共が誕生

- 2010年中山讓治氏 代表取締役社長兼CEOに就任

第一製薬、三共どちらの出身でもなくサントリー出身者が社長兼CEOという異例の事態となる

- 2014年印ランバクシー・ラボラトリーズを実質売却

第一製薬と三共の経営統合による主導権争いから功を焦った三共側が、問題があるにも関わらず買収し大きな損失を出した会社

- 2019年眞鍋淳氏 代表取締役社長兼CEOに就任

2017年社長兼COO就任後、名実ともにトップとなる

- 2020年5月ADC抗体薬物複合体の抗悪性腫瘍剤エンハーツ発売

大型創薬であり第一三共の株価は力強く上昇していきます

「どこで買うか」の項目をご参照ください - 2023年奥澤宏幸氏 代表取締役社長に就任

眞鍋淳氏が引き続き会長兼CEOであり、なるべく早くCEOを渡すと発言している

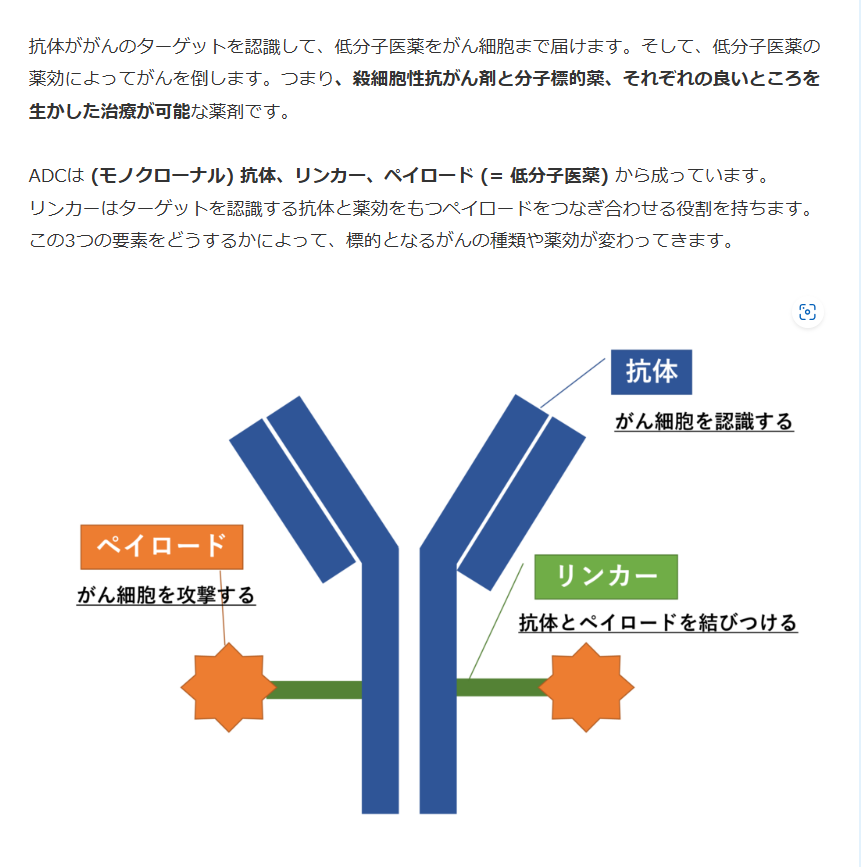

ADCへ舵を切る

ADC(Antibody Drug Conjugate)抗体薬物複合体に舵を切る決断をしたのが中山讓治社長です。ADCはバイオ技術を駆使した高分子医薬品になります。効果が確認されている低分子医薬品を抗体と接合して、標的とする細胞に運ぶものです。

ハーセプチン・パージェタにカドサイラ・エンハーツ

乳がんの分子標的治療薬としてはハーセプチンやパージェタがあります。悪性度が高いたんぱく質HER2陽性の患者に効果があるとされ、細胞の表面にあるHER2受容体と結合してシグナルの伝達を妨害し細胞分裂を阻害します。これらは高分子医薬品で細胞内に浸透できません。

一方、化学療法薬品としてメルタンシンという有糸分裂阻害薬があります。らせん状のDNAがほどけて細胞分裂するのを停止させる薬品です。細胞内に浸透しますが、単独で使用するとがん細胞だけではなく正常細胞にも作用するため単独で使用できませんでした。

ハーセプチンとメルタンシンをリンカーで結合させたのが中外製薬のカドサイラです。作用は強力で乳がんの生存率向上に威力を発揮したのです。これがADCです。

第一三共のエンハーツはハーセプチンにリンカーでデルクスカテンを結合させたADCです。デルクスカテンはメルタンシンとは別の働きをする化学療法薬品で、トポイメラーゼというDNA鎖がほどけて再結合する酵素を阻害する働きを持ち、細胞内に浸透しがん細胞を死に至らせます。特筆すべきは全体の5割を占めるHER2低発現者(陰性)に対しても非常に高い効果を示したのです。

【ADCとは】

創業家の遺伝子を持つ者

そして中山讓治氏こそ第一三共を現在の位置に高めたキーマンと言っていいでしょう。サントリー取締役を務め、サントリー社内ベンチャーで第一製薬も株主であった第一サントリーファーマ社長を経て第一三共のトップに上り詰めました。第一製薬出身でもなく三共出身でもないサントリーの生え抜きなのです。国内最大級の創業家統治企業サントリーの遺伝子を引き継ぐ者なのです。

中山社長の実家は政治家一家でもあります。祖父母の代からの政治家一家で、実父中山太郎氏は海部内閣時代の外務大臣です。サントリー就職後も2回各々1年ほど休職し父の政務秘書官を努めた素性の良さも持ち合わせていました。

社内抗争

2005年三共と第一製薬が経営統合して誕生したのが第一三共です。合併した会社の宿命として両社の主導権争いはあったはずです。三共出身の庄田隆社長と第一製薬出身の森田清会長。功を焦ったのは三共の庄田社長だと言われていますが、大きな投資の過ちを犯してしまいます。5000億円を投じたインドの後発薬メーカーであるランバクシー・ラボラトリーズです。かねてから噂されていた品質管理上の問題でインド2工場が米FDA(食品衛生管理局)から輸出禁止措置を受けてしまいます。事態の収拾を図るため経営陣を送り込むという混乱に輪をかける悪手を繰り出してしまいます(「所有と経営の分離」と相反する企業統治)。この喧騒の中で第一三共の経営を引き継いだ中山社長は立て直しに奔走しますが、不幸なことに更に2工場が輸出禁止処分を受け、再建を断念し売却に動きました。これを機に新薬中心に大きく舵を切り退路を断ったのです。

創業家統治型へ開発体制を移行

中山社長は第一三共の創薬体制をベンチャー型創薬開発に変えました。子会社の一つでサントリーの医薬品事業が前身の子会社アスビオファーマがモデルです。研究開発からフェーズ2a相当までを子会社に任せ、フェーズ2b以降の製品開発は第一三共本体が担うこととしたのです。サントリー出身の中山社長らしく「監督と執行の分離」を意識した開発体制です。アスビオファーマは決定権を与えられ、最大限の能力を発揮しようとするはずです。

中山社長はアスビオファーマがサントリーの子会社だった時期に、社長として親会社と子会社が対等に協業することを学んだと後に述懐しています。創業家型統治企業のサントリーらしい風土です。現在の第一三共のR&D体制は自由闊達な風土があります。

キーマンのヘッドハント

その風土のもと、2016年三顧の礼を持って迎えたのが英アストロゼネカのアントワン・イヴェル氏です。アントワン・イヴェル氏は社内ベンチャー型開発体制をとり開発チームに決定権を与えたため、チームはその力をいかんなく発揮できました。コロナが猛威を振るっていた時期、武田薬品工業ができなかったmRNAコロナワクチンは2023年国産ワクチン「ダイチロナ」として国産で初めて第一三共が完成させ承認されたのです。

創業家の遺伝子が去った後

大きな功績を残したにも関わらず、中山氏の引き際も創業家統治企業出身らしく潔く理由は明快です。CEOが決定するのに他に多くの人が介在しないほうがいい、というものでした。懸案の英アストロゼネカとの新抗癌剤に関する契約を完了を契機に、社長退任後会長職にはわずか1年しか留まらず空席としたのです。ここにも「所有と経営の分離」「監督と執行の分離」の真髄というべき精神が垣間見えます。

英アストロゼネカとの提携は大きく第一三共を助けるでしょう。第一三共が開発中のADC薬DS-8201などで共同で開発と販売を進めるというもので、69億ドルを受け取ります。開発体制は大幅に強化されるはずです。

注視すべき弱み

しかし今後の課題も見えます。第一製薬と三共の社内抗争が収まったのかは注視する必要があります。中山氏の後任は三共出身の眞鍋淳氏で、2023年からバトンを引き継いだ奥澤宏幸氏も三共出身です。現在も真鍋氏がCEO兼会長ですが、できるだけ早く奥澤氏にCEOを引き継ぐとしました。それが本当に実現するか、引き継いだあと二重権力となりうる代表権を持つ会長に長期間留まるかなどは重要なポイントです。

第一三共は第一三共RDノバーレを2024年3月末日で閉鎖し本体に吸収すると発表しています。AI創薬でIBMと提携していた子会社でしたが、創薬の意思決定のスピードを早めるという理由で閉鎖したのです。ゲノムデータ解析しても創薬には簡単に結びつかず、患者の病歴や投薬歴などのビックデータをAI解析することにより創薬に結びつける最先端の試みを行っていた会社です。本体吸収の理由はよくある表面的なもので実態は謎です。「監督と執行の分離」のもと最大限に力を発揮できるのが子会社に任せるベンチャー型開発です。これを逆回転させたのです。

このような小さな綻びが蟻の一穴となり企業統治が崩れかねないからです。

どこで買うか

チャートをご覧ください。2020年3月より出来高を伴いながら大きく上昇します。機関投資家が買ったとみられる起点①から当ブログ推奨のPER上昇倍率2.0倍までに売却という基準を遥かに超えて、下表②で3.27倍③で4.12倍と短期間で急上昇します。ただし、そこから急落していきました。機関投資家が利益確定し取り残された投資家たちは投げ売りを強いられた図式が浮かびます。

急騰の原因は2020年3月、当時期待の大型新薬エンハーツが国内承認されたからです。一気に需給は加熱し短期間に上昇していったのです。(このエンハーツは現在では超大型新薬に発達して売上続伸中です。)

株をボトムで買ってトップで売ることは不可能です。このような上昇局面で中高年の方は特に無理せず利益確定したほうが絶対に良いです。

さて、現在は④を起点とすると株価は大きく上昇していますがPER上昇倍率はなんと1.0倍を下回っているのです。エンハーツの大ヒットや米メルクとの大型契約にも関わらず、当ブログのPER上昇倍率ではそれほど評価されていないことになります。

シージェン社(旧シアトルジェネティクス社)のエンハーツADC技術に関する特許係争がずっと頭を抑えていたのかもしれません。高PERに二の足を踏んでいた投資家も多いかと思われます。2022年7月米国特許商標庁が第一三共の特許有効性審査を認めず、シージェン社の再審理請求を認めたため株価は反応し急落しています。

その後2024年6月知的財産権が第一三共に帰属するとした米国仲裁協会の判断が確定し、シージェン社は和解金4700万ドルを支払い最終決着し株価は力強く上昇しました。この近辺⑤のPER上昇倍率からするとまだ上昇余地はあるということになります。

保守的に考えて⑦を起点と考えると⑤のPER上昇倍率は1.28倍であり、上昇倍率1.70倍のPER82.5倍から利益確定を考えればよいということになります。株価8200円が利益確定の検討ラインです。

※記事内の予想は、あくまで個人的見解を示したもので、投資を勧誘や推奨するものではありません。

過去の実績や未来の予想は投資成果を保証するものではありません。

推奨や非推奨は、購入や売却を勧めるものではなく個人的見解に過ぎません。

投資の判断は皆様ご自身の決定にてお願い致します。