「所有と経営の分離」・「監督と執行の分離」がこれほど顕著に現れた例は稀有!!

当ブログの一貫した主張です

長らく低迷していた海運3社が大きく経営を改善し、それに伴い株価も大きく飛躍したのはONE(オーシャン・ネットワーク・エクスプレス)の成功に尽きると言っても過言ではありません。そこには企業統治における巧みな仕掛けが施されていて非常に秀逸で唸らされます。

3社のどこが最も優れているのか

ONE(オーシャン・ネットワーク・エクスプレス)は海運3社により2017年7月に設立され、2018年よりグローバルコンテナ船市場に参入し、またたく間に世界の主要プレイヤーへと成長した会社です。その資本構成は日本郵船38%商船三井31%川崎汽船31%です。

コンテナ船は市況に左右され海運3社にとってはお荷物でした。それは株価にも反映され、海運会社は日本の伝統的会社と見られていたこともあり、近年あまり注目されない成長性のない業界とされてきました。ところが、分離されたONEの企業統治の肝は、本社(オーシャン・ネットワーク・エクスプレス・ホールディングス資本金5000万円)こそ東京にあるものの事業運営会社(オーシャン・ネットワーク・エクスプレス Pte. Ltd.資本金30億USD=4500億円)はシンガポールに置き「所有と経営の分離」「監督と執行の分離」を体現、まさにこれこそが実働部隊で本社の呪縛や官公庁の許認可権限外に身をおいたことが成功の大きな鍵だったのです。

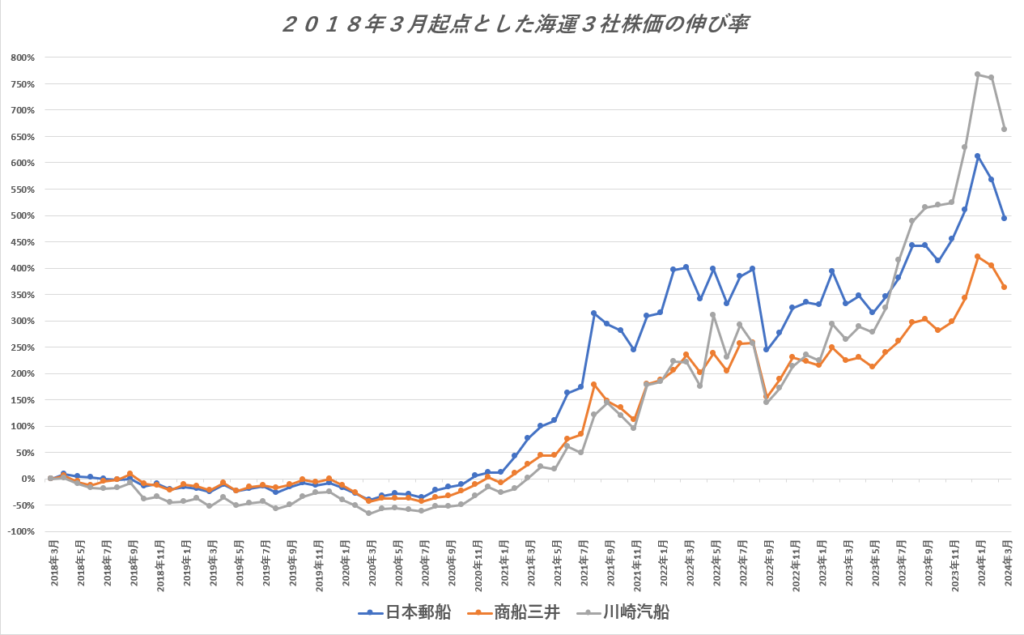

考察1 株価推移を見る~川崎汽船が危険な理由

ONEの経営全般は日本郵船が主導しており、特にシンガポール事業運営会社のCEOジェレミーニクソン氏はその手腕を如何なく発揮しました。ONEがコンテナ船市場に参入した2018年を起点として3社の株価推移を見てみましょう。

日本郵船のパフォーマンスは常に3社の中ではトップでしたが、2023年7月に川崎汽船が逆転しトップの座を奪っています。一体何が起こったのでしょうか。

エフィッシモ・キャピタル・マネジメント

それは川崎汽船の筆頭株主ECMMF(エフィッシモ・キャピタル・マネジメント)が投資ファンドであることと無関係ではありません。旧村上系ファンド出身者が運営しており個別の投資口を合わせると最高38%強保有していた時期があります。波乱の予感しかしません。

純粋な投資でないことは察しがつきます。社外取締役まで送り込まれ、配当増や自社株買いなどの株主還元要求は強いはずです。株価が上がり充分な利益が出ると踏めば保有株売却は定石です。どこかのタイミングで大半の株式を川崎汽船は買い取らざるを得なくなるはずです。学研が歩んだ道が好例です。学研は、エフィッシモ・キャピタル・マネジメントの株式公開買い付けを恐れて全て買い取っています。今後、一般投資家は翻弄されるでしょう。

事実、2022年11月に川崎汽船の自社株買いに応じたエフィッシモ・キャピタル・マネジメントは莫大な利益を手にしています。11月8日の川崎汽船の発表では1株あたり2332円で自己株式を取得しており、これは2015年頃から2018年にかけてエフィッシモが買い集めた株価水準からすると利益は莫大です。

更に株価が上昇した2023年8月にもエフィッシモ・キャピタル・マネジメントは自社株買いに応じており、自社株買いで1株の価値はさらに上がり、また自社株買いの圧力がかかりとむしり取られていくでしょう。要求に応じ続ければやがて株式公開買い付けをちらつかせて保有株全てを買い取らせるという、学研と同じ道を歩むかもしれません。

株価吊り上げのためならどこかと合併などの話も出てくるかもしれません。強引な合併話ならあのウォーレン・バフェットですらユニリーバの買収に失敗してクラフト・ハインツが塩漬けになっています。川崎汽船は、いつレールが途切れるかわからないジェットコースターに乗っているようなものです。

考察2 経営指標で見る~商船三井が劣っていると推測する根拠

ここでもう一つ3社の経営指標を比較してみることにします。川崎汽船の指標は総じて良いのですが、前段で述べた通り投資はリスキーと認識しているため割愛します。

3社共通してONEの巨額配当もあり経営指標は非常に良いのですが、8.0%以上なら良好とされるROICはそれほど傑出しておらず、しかも3社間には大きな差があります。ROEと違い資本政策(配当や借り入れ)の影響を受けないため、極めて重要な財務指標であり経営指標でもあるROICを使ってここは日本郵船と商船三井を比較してみます。

| 経営指標\会社 | 日本郵船 | 商船三井 | 川崎汽船 |

|---|---|---|---|

| PER株価収益率(株価÷EPS(1株あたり利益)=時価総額÷純利益) | 10.5倍 | 7.3倍 | 14.6倍 |

| PBR株価純資産倍率(株価÷BPS(1株あたり純資産)) | 0.79倍 | 0.75倍 | 0.99倍 |

| ROE自己資本利益率(当期純利益÷自己資本) | 48.3% | 49.76% | 57.91% |

| ROA総資産利益率(経常利益÷総資産) | 29.53% | 25.47% | 38.31% |

| ROIC投下資本利益率(税引後営業利益÷(自己資本+有利子負債)) | 7.51% | 2.85% | 4.55% |

| 自己資本比率 | 65.6% | 54.0% | 73.8% |

| 総資産回転率 | 0.69回 | 0.45回 | 0.46回 |

EVAと比較してROICのウィークポイントをあぶり出す

かつてEVA(経済的付加価値)という財務指標が花形であった時代があります。ROIC(投下資本利益率)とEVA(経済的付加価値)は似ています。

\(ROIC=税引後営業利益÷(自己資本+有利子負債)\)

\(EVA=税引後営業利益-(自己資本+有利子負債)✕加重平均資本コスト\)

(自己資本+有利子負債)=投下資本ですから、EVAは上式の通り投資を絞れば数字は良くなります。かつてソニーの出井社長が華々しくデビューしたのがこの指標です。しかし、成長投資を絞ったため多くの芽を摘んだという後の評価は極めて妥当です。ROICも全く同じことが言えます。成長投資なくして独り歩きはできないのです。

EVAとはEconomic Value Addedの略で経済的付加価値という意味です。投資した資本に対して利益をどれだけ生み出したかを測る指標です。

加重平均資本コストとは株主から投資を受けるときに発生する投資コストと、銀行などの債権者から借り入れるときの負債コストを割合に応じて計算したものです。

ROICの大きな開きの理由を探る

成長投資は加重平均資本コストを上回ることを目標にしなければなりません。2社の新規投資額を比較する前に、2社のセグメント別の売上高利益率(マージン)を見てみます。なぜこれ程ROICに差があるのでしょうか。

| セグメント\マージン%(構成比%) | 日本郵船 | 商船三井 |

|---|---|---|

| 不定期専用船(含エネルギー) | 17.10%(45.0%) | 13.38%(25.7%) |

| 物流 | 6.30%(31.2%) | 13.57%(37.5%) |

| エネルギー | 9.85%(24.0%) | |

| 航空輸送(→ANAへ売却予定) | 28.36%(7.9%) |

日本郵船は不定期専用船にエネルギ-を含んでいます。表を見る限り日本郵船の本業におけるマージン(17.10%)が高いのは分かりますが、ROICの大きな開きの理由はピンときません。鍵は資本回転率にありそうです。

ROICを2つの要素に分解してみます。

\(ROIC=税引き後営業利益/売上高✕売上高/(自己資本+有利子負債)\)・・・翻訳すると

\(ROIC=マージン✕投下資本回転率\)

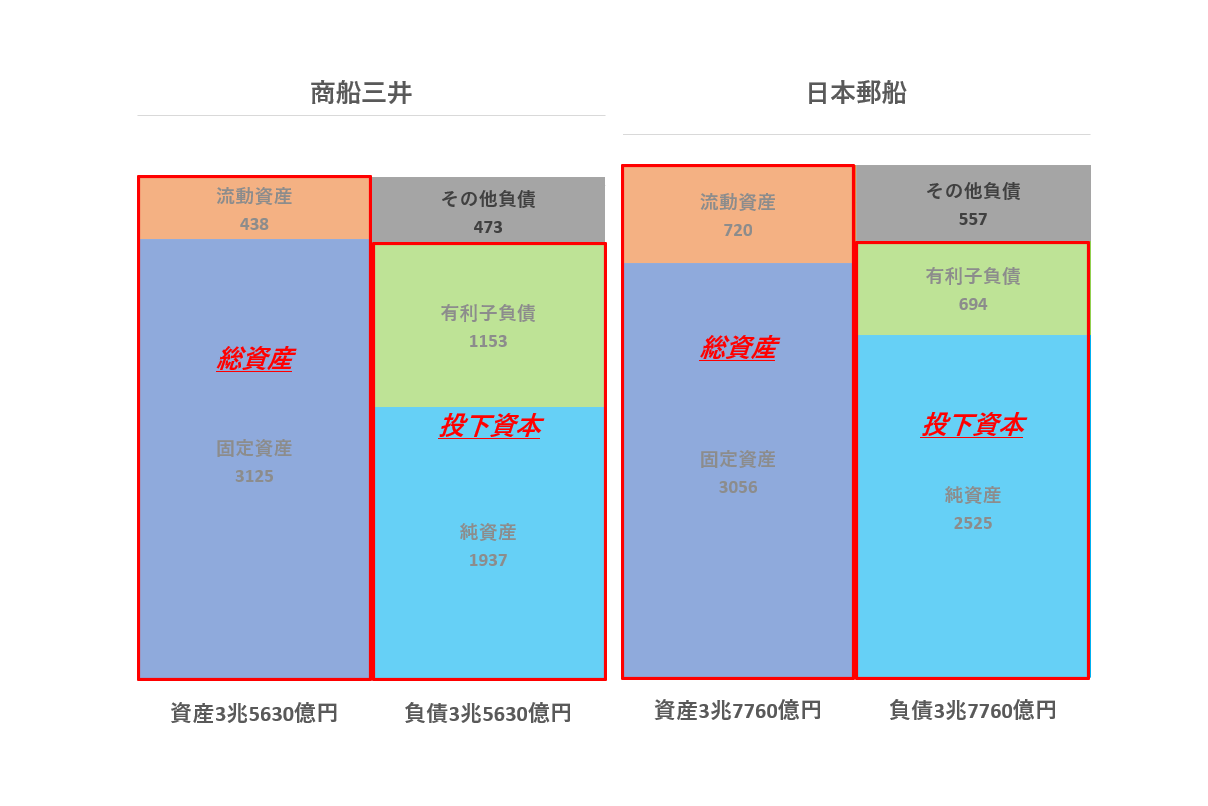

投下資本回転率が日本郵船の方がかなり良いことが予想できます。経営指標を見ると、総資産回転率は日本郵船がかなり良いのです。ただし、総資産と投下資本は少し違います。総資産は貸借対照表の左側の資産すべてを指しますが、投下資本は右側の純資産と負債の中の有利子負債の合計です。

投下資本回転率を計算してみると、

日本郵船 0.824547054回

商船三井 0.523576609回

やはり大きく開いており、マージンと投下資本回転率の積である日本郵船の投資効率(ROIC)の良さが証明された形です。

この2社は中期経営計画で、経営指標としているものが違います。日本郵船がROICを指標としているのに対し、商船三井はROAです。

ROAは経常利益÷総資産です。総資産でいかに効率よく稼いだかを見る指標ですが、上図に示した商船三井の左側の総資産の中身は右側になり、有利子負債が非常に多いのです。ROAは負債を隠します。

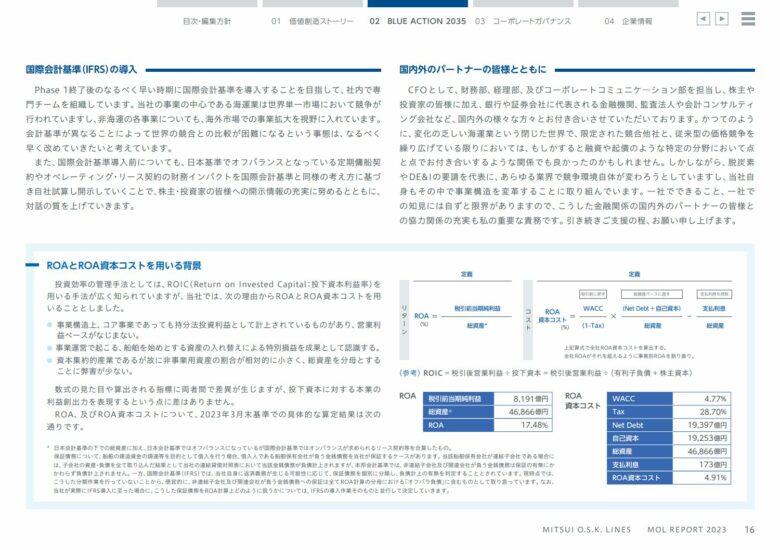

日本郵船の中期経営計画より~ROIC活用

商船三井の中期経営計画より~ROAを用いる根拠

成長投資の中身を見る

日本郵船と商船三井の成長投資の方向性はかなり違います。日本郵船はEAGLEプロジェクト(コンテナ船運用最適化)とIBIS(最適経済運行)に象徴されるようにDXによる船舶運航の高効率化を目指しています。

船舶運航の効率化で先頭を走っている日本郵船は、2012年頃からコンテナ船事業の構造改革として様々なプロジェクトを立ち上げ、それぞれEAGLE(鷹)、IBIS(コウノトリ)などと命名し、全体で鳥プロジェクトと呼ばれるようになりました。

EAGLEプロジェクトでは、今までベテランの勘と経験に頼っていたコンテナ機器の効率運用を、DXによる需要予測に基づく最適配置を目指し、IBISプロジェクトでは航海情報や燃料消費情報の権限を集約し陸上から管理する手法に変更しました。

これらのプロジェクトの成果はONEに持ち込まれ大いに活用されたのです。

更に日本郵船は市況によりマージンが大きく上下するため航空輸送事業をANAに売却し、本業への集中を選択しました。

他方商船三井はボラティリティーの高い海運市況を避けて、より安定した非海運事業の拡大を目指していることが中期経営計画から読み取れます。

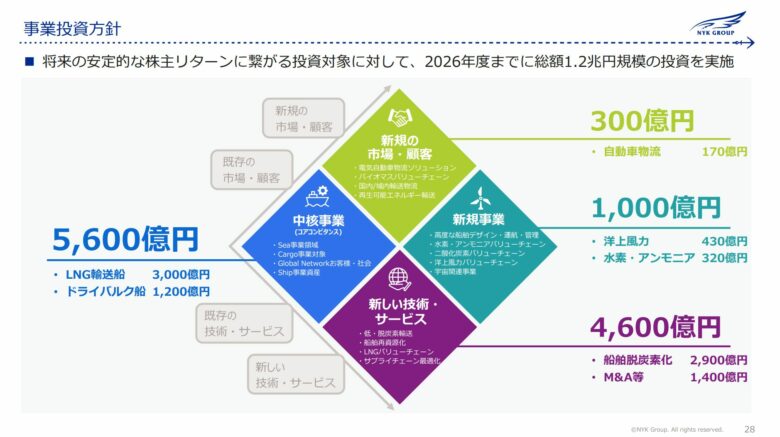

日本郵船の中期経営計画での成長投資~海運事業への不断の投資

商船三井の中期経営計画での成長投資~非海運事業への投資拡大

成長投資への道筋も違います。日本郵船は2050年の世界を予測し、そこからどうあるべきかを逆算しているのに対し、商船三井は2035年のあるべき姿へ現在からどう向かうかを足し算しています。

日本郵船の経営戦略や財務戦略を商船三井と比較すると、日本郵船によりプロフェッショナルを感じます。

日本郵船の戦略

商船三井の戦略

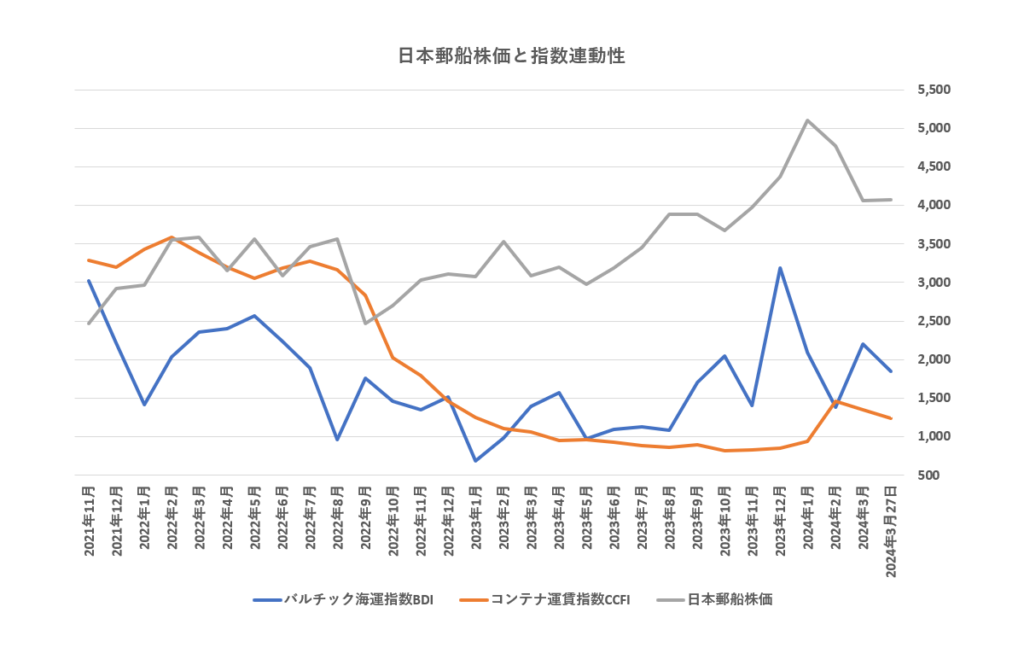

考察3 バルチック海運指数とコンテナ船運賃指数~日本郵船にフォーカス

この2つの指数は海運事業にとり非常に重要ですが、世界情勢により大きく上下し予測不可能な不安定な指数です。

ONEによりコンテナ船部門が分離され、日本郵船のコンテナ運賃指数との親和性は非常に薄まりました。今の企業統治が維持される限りONEの競争力は維持され決算に不利益を生じさせることはないでしょう。

もう一つのバルチック海運指数とは、違う動きをすることはあるものの一定の親和性は維持されているように見えます。このボラティリティー高い海運指数にDXを駆使して挑んでいるのがONEであり日本郵船なのです。

日本郵船のアナリスト予想は強気と弱気が真っ二つに割れています。強気派は日本郵船の企業価値を信じているのに対し、弱気派はボラティリティーの激しい海運市況に翻弄されると読んでいるからだろうと見ています。

当ブログとしては、前者を指示します。

付け加えるなら、ONEといういつ小判が湧き出るかもしれない打ち出の小槌はとりあえずあるということです。

アメリカにはかつてシーランド社という海運大手が存在しました。しかし、現在は欧州の世界最大の海運会社マースクの傘下で、アメリカに外航コンテナ船輸送を担う自国企業は存在しません。

海運市況が高騰するたびにアメリカは欧州を非難しますが、巨大IT企業を持たない欧州はデジタル赤字の根源のアメリカを独占企業が市場を歪めていると批判します。

この事象は、いかに自国産業がなくなると困るのかをよく現わしています。日本製鐵がUSスチール買収することにアメリカがクレームを付けるのも当然なのです。

考察4 日本郵船への投資戦略として

今後、個人投資家はどのように個別株を売買していけばいいのでしょうか。失敗を少なくするために慎重でなければいけません。しかし、その会社の株価が今後上がるか下がるか、今が最も底値なのかあるいは高値のピークなのかは誰にも分かリません。そのために多くの個人投資家が上昇中の株を高値づかみしたり、下降している株の売りどきを決断できずに損切りに失敗したりします。大きなリターンを狙ってレバレッジをきかせた取引で多大なリスクを負ったりもします。

個別株売買で最も重要なこと

投資におけるポイントはたくさんありますが、個別株を検討するなら、まずは徹底的に企業を研究して信じるに足るかどうかを判断することです。これに勝る王道はありません。

信ずるに足ると判断すれば、人と同じ道をいかないことです。上昇局面は最適の売り場です。下降局面は最高の買い場です。繰り返しますが、そこが高値や底値のピークかなど誰も分かりません。決断を下した先は思惑通りに株価は動きません。その上、株価上昇になんの保証もないのです。

企業を信じて忍耐強く持つことと、損切は矛盾します。上昇局面での売りどきは大変難しいものがあります。下降局面での買い場は恐怖感があります。一体どうすればいいのかと思います。

日本郵船に話を戻しましょう。この企業は近年株価を大きく上昇させましたが、簡単に大きく下落する需給で上がっただけの企業とは違うと思っています。

経営は非常にプロフェッショナルで優れています。企業統治は質が高くツボを押さえています。海運市況に翻弄されないよう投資を怠っていません。

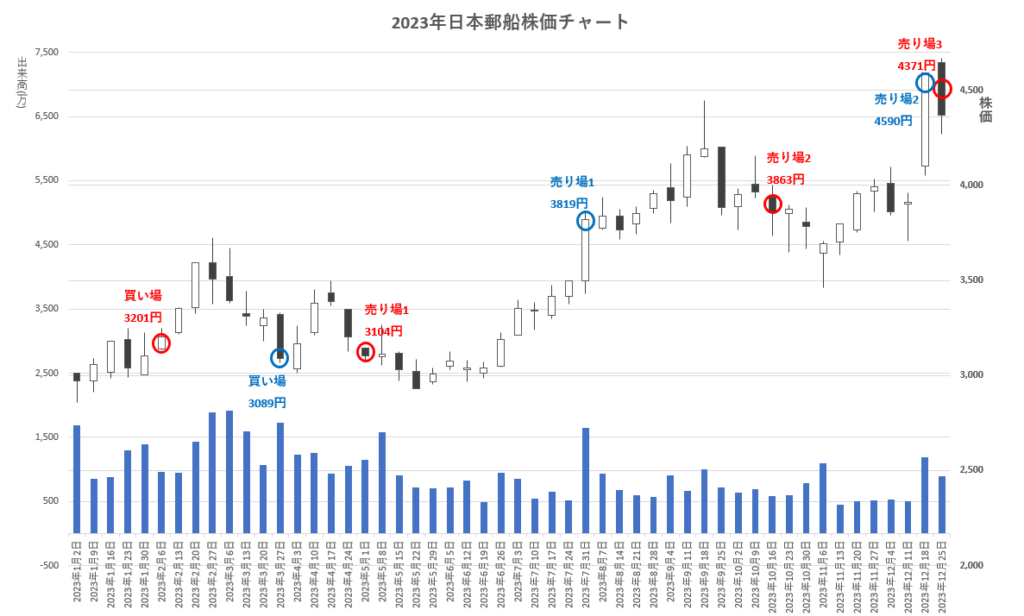

日本郵船で売買のシュミレーション比較をしてみる

上図は日本郵船の2023年の週足チャートです。結構ボラティリティーがあり思い通りに行きそうにありません。そのようなときは分割定期購入という手もあります。証券会社の「るいとう」や「キンカブ」、ネット証券の「ワン株」や「S株」などです。これらは、企業さえ信じるに足ると決断できればリスクを分散できます。損切の決断を免れることができます。買い場を気にしなくても自動で買います。定期分割購入と個別株売買をシュミレーションし比較してみます。

(「るいとう」「キンカブ」のシュミレーション詳細は別記事をご覧ください。)

では、上昇局面で買い、下降局面で売ってしまうかズルズル持ってしまう多くのケースを◯赤丸で、

下降局面で果敢に買い上昇局面で売る大勢と逆の場合を◯青丸で上図チャートに示しながらシュミレーションをしてみましょう。

シュミレーション1~◯売り場1のケース

【投資成果 利益率▲3.0%】

2023年の年初の上げ相場で、ここで買わないと更に上がってしまうと判断し、上げ基調の中間点2月6日3201円で買います。

しかし、2度目の下げ基調に我慢できず5月1日3104円で売却してしまいます。

シュミレーション2~◯売り場2のケース

【投資成果 利益率20.7%】

買い判断は同じです。

順調に株価は切り上がっていきましたが、下げ相場の中間点で下げへの不安から、10月16日3863円で売却しました。

シュミレーション3~◯売り場3のケース

【投資成果 未実現利益率36.6% 現在利益率27.2%へ低下】

やはり買い判断は同じです。

売り判断がなかなかできずそのまま持ってしまいました。12月25日の株価は4371円で買値を大きく上回っています。しかし2024年3月25日の株価は4073円ですから判断できずに持ったままだと若干下がったのです。保持しているため投資成果は未実現です。

シュミレーション4~◯売り場1のケース

【投資成果 利益率23.6%】

年最初の下げ基調の終盤、大きく下げてきたところで日本郵船の企業研究の結果を信じて3月27日3089円で買います。

上げ相場に転じると、商いも多く大きく上げてきた7月31日3819円で売却しました。商いが多いので「指値」ですんなりと売却できました。

シュミレーション5~◯売り場2のケース

【投資成果 利益率48.6%】

買い判断はシュミレーション4と同じです。

7月31日の上げ相場でも、3割以上と決めていた上げ基準には到達しておらず見送り、更なる上昇を待ちました。9月11日の上げ基調で3割ラインを超えてきたので「指値」をしましたが、商いが少なく成立せずに機会を逃します。

下げだしたのを辛抱し、再び上昇しだして、大きく上げ基調で商いも大きかった12月18日は「指値」での売買不成立を避けるため、「成り行き」で注文を出しました。商いが大きく「成り行き」でも希望の株価4590円で売買成立です。

シュミレーション総括

別記事「常識を疑え!!~新NISA・・・」より、「るいとう」の【投資成果 利益率27.5%】、「キンカブ」の【投資成果 利益率29.2%】でした。

結果的にシュミレーションに使用した日本郵船の株価は1年を通して上昇したため、多くのケースで投資成果はプラスになりました。

シュミレーション1~3のように、大勢に従って売買するケースでは、定期購入と比べても優位な結果とはいえません。むしろドルコスト法の定期購入のほうがパフォーマンスが良い傾向にあるという結果になりました。

また、大勢と逆の売買をすると、投資成果が大きく出る場合があるという結果となりました。

ただしこの方法は、充分に企業研究を行い投資対象の企業を信じ切る信念と、下げ基調を乗り切る忍耐力に上げ基調で売る自己規律と決断力が必要です。

チャートを見ても財務指標を見ても、明日の株価はわからないと思う。何故なら、そこに至ったのは企業統治の結果だから。企業研究をするときに、そここそがその企業を信じきれるかどうかの分かれ目だと思う。

日本郵船の現在の社長は、第22代の曽我氏だけど、第20代内藤社長、第21代長澤社長ともに代表権のない会長に退いてて、権力の2重構造や院政などは敷かれていない、極めてシンプルな企業統治だね。

商船三井は社長の上に取締役会長がいるし、川崎汽船は社外取締役に投資ファンドがいる。

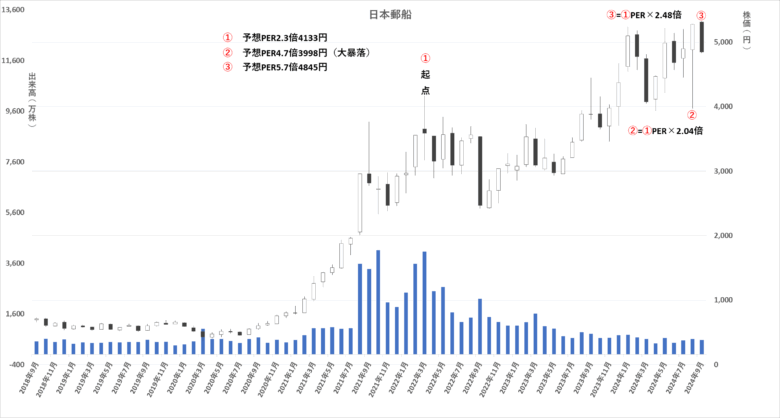

日本郵船の現在の株価は割高か割安か

現在の株価が割高か割安か客観的に把握することは非常に重要です。PER上昇倍率で検証してみましょう。①起点はONE設立後、事業運営会社をシンガポールに置き「監督と執行の分離」が法的に担保された企業統治が証明され、飛躍のきっかけとなる近辺です。機関投資家たちはいち早く情報を察知し投資しています。出来高の厚みが如実に出ています。

そして、PER上昇倍率が2.0倍を超えている現在の水準は割高です。少し下げても手を出すべきではありません。翻弄されるでしょう。機関投資家たちは利の乗った郵船株をいつ売るかタイミングを見計らっていることでしょう。株は需給です。思わぬ材料で下げることは常にあり、日本郵船の将来性を買ったとしてもPER上昇倍率①起点×1.5倍くらいまでは待ちたいところです。

式を分解すると株価=PER×EPS(1株利益)です。現在のEPSから3000円/1株近辺が投資チャンスです。そんなに安くなることはないだろうと思われるかもしれませんが、全ての状況が逆風の時が来ればあり得ます。その時に買う心構えが必要です。もちろん、新しい予想EPSを企業が発表したら再計算しなければなりません。

※記事内の予想は、あくまで個人的見解を示したもので、投資を勧誘や推奨するものではありません。

過去の実績や未来の予想は投資成果を保証するものではありません。

推奨や非推奨は、購入や売却を勧めるものではなく個人的見解に過ぎません。

投資の判断は皆様ご自身の決定にてお願い致します。