国策会社の企業統治を見ると、経営が国や官僚の都合でゆがめられている例は非常に多いのです

良い企業統治なくして良い成果はありません

当ブログは主に企業統治から個別株の将来予測を試みるブログです

企業統治形態で最も優れているのは創業家統治型企業です

創業家統治型企業の真髄は「所有と経営の分離」「監督と執行の分離」にあります

創業家が力を持っている限り権力争いは生じず、一貫した長期方針のもと遂行できます

企業統治のフィルターを通して国策3社の投資方針を明示します!

エンゼルスの監督にかつての名将ロン・ワシントン氏が就任しました。2007年から2014年レンジャーズを率いて’10年と’11年には球団史上初のリーグ優勝を果たし、2年連続でワールドシリーズに進出を果たしています。’12年ダルビッシュ投手がMLBに挑戦し、入団したときの監督です。

その後、レンジャーズとの契約を延長したにも関わらず、’14年シーズン途中で一身上の都合により監督を辞任しました。難しい人生を送ってきたであろうロン・ワシントン氏が、チームをまとめることに成功すればエンゼルスは必ず好成績を残すはずです。何故ならチームの統治が変わり、これが企業で言う企業統治だからです。どんなに名選手を揃えても、良い統治なくして好チームは生まれません。

あえて言わせていただきたい。球団は選手ではなく監督だと!!

以下は、ロン・ワシントン氏がエンゼルスの監督就任会見で、若手選手育成について問われた時のコメントです。「日々、選手に接し野球を理解するように努めるのが私のやり方。毎日、毎日だ。決して、終わりのないプロセスだ。失敗しても、敗北者ではない。野球の中で失敗は、一時的なものだ。その試合でミスをしても翌日取り返すことが出来る。そのメッセージを送り続け、日々練習に取り組む。」(出典:スポーツ報知記事より)熱いコメントで、情熱が燃え続けていたことを覗わせてくれます。

’23年シーズンのワールドシリーズを思い出して下さい。優勝したレンジャーズを率いたのはボウチー監督68歳。ワールドシリーズを3回制した名将ですが’19年引退しています。’21年に102敗、’22年に94敗していたレンジャーズに請われて復帰し、チームを創設以来初のワールドシリーズ制覇に導いているのです。

2023年エンゼルスの成績は73勝89敗 .451

2024年エンゼルスの成績は63勝99敗 .389

与えられた戦力を組織としてまとめることができれば弱い戦力でも成果は出るはず。ロン・ワシントン監督はレギュラーシーズン終了近くになり「このチームにはメジャー級ではない選手がいる」と発言し、後で「メジャー級の選手に成長してほしいという意味だ」と訂正したと報道された。チームをまとめきれなかったのかな、と思う発言だね。若手のモニアック、オホッピー、アデルが成長しておりロン・ワシントン監督の2年目の手腕に期待だ。

遡れば大谷翔平がドジャースと契約したときの条件に、筆頭オーナーのマーク・ウォルター氏か編成本部長のアンドリュー・フリードマン氏のどちらかが退団すればオプトアウト(契約破棄)が行使できる権利を付けた。組織のキーマンの重要性を見抜いた契約に思えるよね。

また、ヤンキースと首位を競っているオリオールズのGMマイク・エライアス氏の就任までの経緯はこうだ。強豪アストロズのスカウト部門主任としてチームを強くした実績を評価され2018年オリオールズのGMに指名されている。

それに対してエンゼルスはGMは変わらず。大きな補強はしなかった。

では前段のレンジャースはというと、2020年クリス・ヤング氏がGMに就任、シーガーなど強力な補強を行うも結果が出ず、2022年監督と編成部長を解任し2023年にボウチー監督を迎えてワールドシリーズ制覇という結果となっている。

組織としてのMLBチームを分析すると栄枯盛衰の舞台裏がとても興味深いね。

(※記事本稿は2024年5月14日に公開されたものです)

Rapidusの企業統治~日本の半導体復活の最後のチャンス

様々な指標や情報はネット上にあり、投資家はそれらを自由に閲覧できます。しかし企業内部で起こっているリアルな変化や企業担当者から得られるホットで生の情報は機関投資家にかないません。一般投資が対抗できるのはパフォーマンスを気にせずに長期保有できる事くらいです。

当ブログではもう一つの視点から企業を見ます。公開されている情報から企業統治を推測する事です。企業統治こそ表に出てくる経営指標を作り出す源泉だからです。

インテルの話~前置き

1980年代にコンピューターは発展し、いわゆるパソコン全盛時代を迎えます。筆者は当時パソコンのトップメーカーであったIBMに投資し、スティーブ・ジョブス率いるアップルコンピューターにも投資しました。パソコンの心臓部であるCPU(中央演算装置)を制覇しつつあったインテルには投資したかったものの、上昇し続ける株価に、ついに機会を得ず投資できなかった苦い思い出もあります。

筆者が投資できなかったインテルを軸に、2022年設立のRapidusが挑もうとしている2nmとは一体何か、半導体といっても様々でDRAM、CPU、GPUなどあり、誰が何の覇者なのかの解説を致します。

1970年代から80年代にかけて日本は半導体で圧倒的シェアを誇り、特にDRAM生産で世界の80%を占めるまでになりました。日本を脅威と感じたアメリカは、日本の支配を阻止するために1980年代後半から1990年代にかけて日米半導体協定を締結させたのです。協定は①日本市場の数値目標に基づく市場開放と②日本政府によるメーカー各社のコスト計算まで立ち入った価格管理によるダンピング防止という驚くべき内容でした。当時DRAMで支配的だった日本の各社は価格決定権を失い急速にシェアを落としていきました。赤字に苦しむようになり、苦し紛れに集結した日本の半導体メーカーは、エルピーダメモリーやルネサステクノロジーを設立しましたが、後に弱者連合と揶揄されたようにエルピーダは倒産し米マイクロンテクノロジーへ渡り、ルネサスも低迷したままです。

ところで、インテルとは何者でしょうか。インテルは韓国のサムソンと並ぶ世界最大の半導体一貫生産企業です。ピラミッドの頂点に立つ企業ですが、建設業やIT業界、航空機業界のピラミッド構造とは違い支配的ではありません。なぜなら、非常に複雑な半導体生産工程に欠かせない半導体製造装置メーカーや部品メーカーが工程毎に何層も存在し、どこが欠けても製品化できないからです。工程毎に巨大企業があり寡占化が進み一貫生産企業といえども簡単に代替できません。

インテルは自社工場を持ち半導体を米国内で生産しているので、中国との競争に勝ち抜くためにアメリカ政府は安全保障の名の下に資金を大量に投入しています。国策会社と言ってもいいのです。

一方、アメリカの巨大IT企業のGAFAMはファブレス企業で工場を持ちません。自社仕様の半導体の設計のみで生産は全て外注です。注文は半導体を製造するファウンドリー企業に出されます。

最近熊本に進出した台湾のTSMCは世界最大のファウンドリー企業です。GAFAMとは真逆の、注文を受けた半導体を生産する会社です。半導体は毎年のように回路の微細化が進みTSMCは現在7nmと5nmのウエハーを量産できる世界のトップランナーです。その技術力はインテルやサムソンを凌ぎます。サムソンは5nmの歩留まりで劣後し、インテルは5nm製造に失敗しています。

後述していますが露光装置メーカーのオランダのASMLも忘れてはいけません。世界で唯一EUV露光装置開発に成功したメーカーで、この分野で支配的だったニコンとキャノンを駆逐しました。EUV露光装置は従来型より遥かに微細加工ができる装置です。ウエハーに微細パターンを刻む露光装置は半導体製造工程における最重要装置です。TSMCといえどもASMLの装置なくしては最先端の半導体は作れないのです。

半導体チップは素子の縮小と書き込む回路パターン微細化技術進歩の歴史です。半導体の原板であるシリコンウエハー上に回路パターンが刻まれた原盤のマスクに光を透過させ転写するのですが、そのときに必要なのが露光装置です。シリコンウエハーにはフォトレジストが塗られており、露光部分を残したり(ネガ)溶融させたり(ポジ)してパターンを刻んでいきます。

縮小・微細化は光が通過するレンズ口径の極大化か光源の波長を短くするかで決まります。一時期、日本のニコンやキャノンが露光装置を支配したのは自社で大口径レンズを開発できたからです。レンズの大口径化が限界になったとき波長13.5nmのEUV(極端紫外線Extreme UV)が登場しました。しかし、光源にEUVを使う困難さはその波長の短さにあります。蘭ASMLはどのように困難を克服したのでしょうか。

波長が短いEUV光はレンズを通すと吸収されてしまいフォトレジストまで届きません。そのためレンズではなく光学的反射ミラーを使用したのです。空気中の不純物も光の減衰の原因になるため機械の内部は真空です。10枚以上の光学系ミラーを使用するEUV露光装置では、反射の度に減衰する光出力に対応する高出力の光源も必要でした。これは錫にレーザー光を当てて高温プラズマを発生させることで解決しましたが安定して長時間発生させる困難を解決しなければなりませんでした。回路パターンの原盤であるフォトマスクは従来の透過型は光が減衰するため使えず反射型フォトマスクを開発しなければなりませんでした。フォトレジストも従来の厚みでは光が塗布底面まで届かず新たに開発されました。光は波長が短くなるほど出力が上がります。高出力ゆえに反射ミラー損傷から発生する塵がフォトマスクに付着するのを防ぐ防塵ペリクルも開発しなければなりません。

このように多くの素材、部品メーカーと協力してでは上がったのがEUV露光装置です。ここで非常に重要なキーワードがオープンイノベーションです。全てを自社で取り込まないと気が済まない日本メーカーの致命的欠点です。ニコン、キャノンの敗因もここにあるのです。

ソフトバンクが所有している英アームとはどのような会社でしょうか。アームはIPプロバイダーに分類されます。半導体の設計図を書く会社です。例えばAppleが半導体の設計をするときに、一からしていては手間取ります。スピードが勝負の自社仕様の半導体設計において、各工程で信頼性が確保されているアームの設計を利用しなければ他社との開発競争に負けてしまうわけです。ソフトバンクが最近話題のGPUの雄であるエヌビディアにアームを売却しようとして許可がおりず失敗したのは、この2社が一つになる破壊力を米当局が恐れたためです。なおエヌビディアも工場を持たないファブレス企業です。

では日本の製造装置メーカーはどのような位置にいるのでしょうか。日本最大の製造装置メーカーは東京エレクトロンです。日本国内では圧倒的首位ですが世界の位置づけでは4位です。そして世界最大の製造装置メーカーがAMATこと米アプライドマテリアルズです。これらは百貨店のように製造工程の各種装置を多品種揃えています。工程毎に特化した企業群も多数存在します。

半導体の素材であるシリコンウエハーは信越化学とSUMCOの日本勢が世界シェアのワンツーフィニッシュです。日本が韓国のホワイト国指定を取り消したのがウエハー洗浄などに使用される高純度薬液のフッ化水素です。1兆分の1しか不純物が入っていない高純度のものはステラケミファ、森田化学工業などの日本メーカーにしか作れません。韓国は中国からの輸入で代替したようですが純度が全く違います。日本が素材や部品に強いと言われるのはこのような会社が多数存在するためです。

ホワイト国指定で韓国は素材や装置の国産化を進めるとしたけど、一部は成功するかもしれないけれど基本無理だと思う。

なぜなら「道」の精神の日本は不屈の努力で極める国民性、韓国はそれらを集めてうまく組み立てる国民性。もし国産化が成功するならそれは韓国の国民性が日本と同じ土俵に乗ったことを意味し全く怖くない。そんなことにはならないはずだよ。

水泳のチーム統治はどうでしょう。2004年アテネ、2008年北京と平泳100m200mでオリンピックを連覇した北島選手の直属コーチは東京スイミングセンターコーチで後の日本代表競泳ヘッドコーチである平井伯昌氏です。2011年東洋大学コーチとなった平井氏は2013年東洋大学水泳部監督になります。東洋大学進学後に門下入りした荻野康介選手、大橋悠依選手は共に金メダルを取っています。反対に、北島選手は平井氏直接指導から離れた2012年ロンドンでは100m5位200m4位に沈みました。日本水泳連盟と指導方針の食い違いから軋轢が表面化している平井氏ですが、2021年東京五輪をもって日本代表競泳ヘッドコーチを退任しています。2024年のパリ五輪ではコーチとして帯同し6大会連続メダルを目指しますが、直接指導している青木玲緒樹選手、松下知之選手など数選手の活躍はあると思いますが、日本チームとしては内紛に近い状況を抱えていて、チーム統治が上手くいっていない現状では成績は間違いなく沈むでしょう。

時代背景~前置き2

時代は巡って現在エヌビディアの時価総額は300兆円だとか。これは、マイクロソフトとアップルに次ぐ世界第3位です。しかし、ソフトバンクがエヌビディアを買収しようとしたときに、正直大した会社とも思いませんでした(買収は結局頓挫しました)。ゲームなどの画像処理をする会社だろうぐらいの認識だったのです。しかし、現在勃興期にある生成AIを支えるのはGPU(画像処理装置)です。そしてそのGPUの覇者がエヌビディアです。

そして日本のRapidusです。2022年8月NTTなど日本の大企業8社と創業者株主12名の出資により最先端半導体量産を目指して設立されました。IBMと最先端2nmの半導体生産で技術提携、世界最先端の半導体研究機関ベルギーのimecの協力、半導体生産に欠かせない最重要装置である露光装置の世界最大にして唯一の最先端技術を持つオランダのASMLの協力を得て、最先端半導体技術のキャッチアップ最後のチャンスに挑む会社です。

政治的背景があります。世界最大のファウンドリーメーカー台湾のTSMCは中国侵攻の脅威にさらされ、2位のサムソンは中国に大きく依存しています。米国は忸怩たる思いがあるでしょう。アップルを筆頭とする米国半導体産業の下請けだったTSMCと、インテルからCPUを受託生産していたサムソンが共に下剋上を成し遂げて力関係は逆転したからです。

日本メーカーが半導体産業を支配していた頃、その力を削ぐことに腐心していた米国は、時間を逆戻りさせて再び日本に半導体を担わせようとしているのです。

imecはベルギーに本拠を置く欧州の半導体研究機関です。現在最も微細な1nmの半導体研究で最も進んでいると言われています。

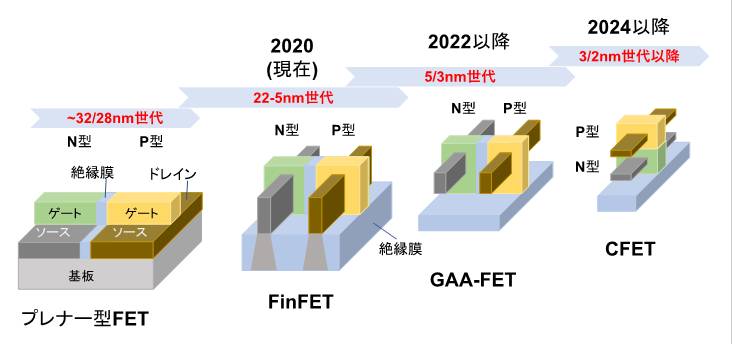

最先端半導体で「立体多層構造」とか「4方向からスイッチングできる」という言葉は聞いたことがあるでしょうか。これが立体構造の微細加工技術GAA(Gate All Around)とその先にあるCFETです。精緻を極めるこの技術には、露光装置はじめ各工程での材料や製造装置の技術革新も必要になります。

その一つ露光装置で使用されるレンズの口径は大きくすれば露光の解像度が高まることが分かっています。現在最先端のEUV露光装置の口径は開口数0.33です。製造メーカーのASMLは開口数0.55の装置を開発中ですが、imecは開口数0.75のロードマップを公開したのです。

【考察1】過去の国家プロジェクト

Rapidusについては、国産ジェットMRJとダブらせて二の舞いになるだろうと言う見方は根強くあります。MRJと対象的なのがホンダジェットでその違いは間違いなく企業統治の違いでした。MRJが経済産業省の思惑で動いたプロジェクトだということは、失敗までにMRJ社長が6人も交代した事実が物語っています。対して、ホンダジェットの不動のキーマン藤野社長が熱意を持ってやり遂げることが出来たのは、決してプロジェクトの大小ではなく自由に研究を行える企業体質が残っていた頃のホンダの体制だったことは明白です。ホンダから法的に独立した会社である株式会社ホンダ研究所に力があり、破天荒なほど自由に研究ができていた企業統治を持っていた時代の産物がホンダジェットだったのです。

経済産業省が画策してきた企業再編は正直失敗の歴史と言っていいでしょう。エルピーダメモリーは倒産し、ルネサスエレクトロニクスは巨額なM&Aによる借り入れを、国際会計基準(IFRS)への切り替えで棚上げし、経済産業省の投資ファンドとも言える産業革新機構の後継会社INCJは、ルネサス売り抜けに成功しました。2023年11月保有比率はほぼ0になり、同じくして日立とNECも持ち株を全て売却したため、ルネサスは完全に「主なき企業」となったのです。莫大な借り入れとともにです。根無し草となったルネサスは、はっきりとした未来図が描けず放浪するでしょう。

Rapidusの出資者にキオクシアは入っているけどルネサスは入っていないよね。絶好の技術習得の場なんだけど司令塔をなくしているルネサスは決断できない。

ルネサスの未来に疑問符を付けざるを得ないよね。

【考察2】Rapidusの出資者たち

Rapidusの企業統治はどうなるのでしょう。2022年8月設立時の出資金73億円はトヨタ、デンソー、ソニーグループ、NTT、ソフトバンク、三菱UFJ、NEC、キオクシアなど8社と個人創業者12名です。経済産業省のすでに決定した3300億円の補助金と’23年度補正予算で確保した6460億円の合計1兆円という巨額出資の代償は株主という形で反映されるのかポストなのか、はっきりと見えてくるのは上場するのではないかと言われている5年から10年後になるのでしょう。このときRapidusは「主なき企業」になっているのか「主ある企業」になっているかです。そしてその「主」が誰なのかこそ核心です。

主要8社と個人創業者どちらが主導権を握るのか、それともタッグを組めるのか。経済産業省が割って入るのか。ことの推移を見ておかなければこの企業の未来の値踏みを間違えます。

【考察3】企業統治はうまくいくのか

現在のRapidusの舵取りは小池淳義社長と東哲郎会長のどちらが行うのでしょうか。東京エレクトロンの社長会長を16年にわたり歴任してきた経営のプロである東会長と、日立製作所のトレセンティテクノロジーズがルネサスに吸収された苦い経験を持つ生粋の技術者小池社長、どちらも登場人物としての経歴は問題ありません。充分な熱量を持った方々です。

トレセンティテクノロジーズは日立製作所60%台湾のファウンドリーUMC40%の持ち株比率で2000年に設立され、当時としては画期的な300㎜ウエハーで枚葉式を採用したファウンドリー企業だった。枚葉式というのは、カットした1枚ごとのシリコンウエハーをまとめて洗浄するバッチ式に対して1枚ごとに洗浄するのが枚葉式でカスタム半導体向きといわれている。

日立製作所が出自でトレセンティテクノロジーズの社長も務めた小池社長は枚葉式をRapidusでも採用する。時代の波にもまれてルネサスに吸収されてしまった無念を晴らすときではないだろうか。

「所有と経営の分離」「監督と執行の分離」なくして企業は勝負できない。意思疎通の迅速化という使い古された言葉で本体に吸収してしまう企業がなんと日本には多いのだろうか。

次項【考察4】のASMLがいかにして世界的企業に成長したかを見てほしい。

海運3社が創ったONEの場合

しかし尚、企業統治の問題は残るのです。誰が経営するのか、ここを見極めることが最も重要で、Rapidusの体制は海運3社が成功したONEのような法的に担保された「所有と経営の分離」ではありません。莫大な資金が必要な以上、資金調達のため必ずやってくる東証上場とともに、誰が経営の主導権を握るのかという問題は突きつけられます。

ホンダジェットを成功させた両輪経営の場合

ホンダジェットを成し遂げた核心的人物藤野氏の熱量を持った研究開発、それを許した本田宗一郎氏が創り上げた本田技研工業株式会社と株式会社ホンダ研究所という両輪が独立した自由な研究ができるホンダイズム、このように明確に裏付けるような企業体制が築けるかです。

LG電子、TSMC、サムソン電子 全て創業家(者)統治企業

創業家の力が無くなり目先の利益しか追わなくなった日本の総合電機メーカーのソニー、松下電器などが次々に撤退していった有機ELテレビを成し遂げたのは、長期的視野で投資を続けた創業家統治企業のLG電子でした。Rapidusの個人創業者たちは創業家統治に変わる仕組みを創り出せるでしょうか。

サムソン電子は言わずとしれた創業家統治企業です。TSMCも創業者の張忠謀(モリス・チャンMorris Chang)氏が2018年まではCEOとして君臨していた創業者統治企業でした。今だ存命しており影響力は残していますが、後任は創業家からではないため、張忠謀氏亡き後の運営は紆余曲折を予想しています。

そしてRapidusは

Rapidusの上場まで見るべきは、キーマンの熱意や経済産業省の支援があるなどの「ふわっとした根拠」ではなく明確に成功を担保するような体制を築けるかどうかを軸に見るべきです。

【考察4】技術的課題は乗り越えられるのか

計画も大胆かつ緻密で意欲的です。TSMCもサムソン電子も未だ量産に至っていない最先端の回路線幅2nmの半導体を2027年に量産しようというのです。生産設備を持たないIBMの技術を習得し量産を実現するまでの計画はスピード感があります。そのために外部の力を借りながら自前主義を捨てました。ベルギーの研究機関imecやオランダのASMLの協力を得て最先端技術の開発を進めています。

ASMLは半導体を作るうえで最も重要な露光装置の巨人で世界シェア80%以上の圧倒的シェア。シリコンウエハー上に微細なくぼみを持つパターンを描いていく露光装置は、かつてはニコンとキャノンの独壇場だった。最先端にして最難関の技術を要するEUV露光装置の開発を世界で唯一成功させたため、量産化している現在は他の追随を許さない。EUV露光装置のシェア100%だ。ニコンとキャノンがEUV露光装置開発を技術的困難と将来予測の誤りから撤退したのは、有機ELディスプレイパネルをソニーやパナソニックが諦めてLG電子が成功したのとよく似ている。

ASMLはオランダのフィリップスとASMインターナショナルの合弁会社だけど1988年スピンオフで完全独立、1990年資本関係解消した後かつての親会社の干渉は受けていない。二重、三重権力構造は起こらなかったわけだ。ここが日本と違う。

経営の独立を得たASMLはナスダック上場、光源メーカー米Cymerと光学系メーカー独Berliner Glasの企業買収に続き、EUV露光装置開発でインテル、サムソン、TSMCという世界の巨人から投資を呼び込み、資金と技術を獲得してとうとう完成させてしまった。

オープンイノベーションとは自社だけではなく、他社や大学、研究機関などあらゆる分野の知見を組み合わせて革新的な技術を開発しようとするもので、日本企業が極めて苦手な分野です。

医薬品3社の個別株予想を行った別記事のキーワード「創薬エコシステム」もオープンイノベーションと同義です。何故創薬で一定の地位を得ていた日本が急速に力を失いつつあるかもご覧になれば納得いただけるのではないでしょうか。

Rapidusに関してはASMLもimecも協力すると明言しています。伝統的日本企業(JTC)目線からは不思議で仕方がないかもしれませんが彼らは本気です。オープンイノベーションこそが競争力を生む力の源泉と考えているからです。アメリカが覇権を維持するためIBMから日本への技術移転に許容的で、欧州企業はオープンイノベーションで技術を分かち合うことにためらいはありません。

Rapidus成功の鍵は日本側の経営体制にあるのです。

技術的蓄積のない日本に一足飛びに2nmの半導体技術を得るのは不可能だという専門家の分析はあります。しかし、やり遂げることが出来るかどうかは執行最高責任者であるCEOの熱意とそれを支える企業統治であることは過去の企業の栄枯盛衰の物語がはっきり示してきたはずです。

極めて間接的ですが、技術的課題のソリューションは企業統治の成否にほかならないということです。非常に夢のある企業であることは間違いありません。しかし、期待と夢で最大限まで膨らんだ国策会社の株価が色褪せた事例を今まで何回見せられたのでしょうか。

1980年代から1990年代にかけての日米半導体協定で日本の国際競争力は完全に奪われたよね。日本が脅威でなくなった現在、アメリカは中国の脅威に対抗すべくIBMのRapidusへの技術供与を許可した。ただし数百億円の技術供与の対価は日本政府が支払っている。

上述のASMLのように経営の独立を経済産業省や政府が許すのかどうかが大きなポイントになるはず。インテル、サムソン、TSMCだって国家の巨大援助を受けて守られてきたのだから、日本政府は資金的助成と経営の独立を保証しないといけない。

さて、他のスポーツの話もしてみましょう。チームの統治がパフォーマンスにどう影響するかです。いくつかの事例はあります。卓球女子でオリンピック代表を外れた世界上位ランカー伊藤美誠選手は、自分で考えることを優先してコーチを取ることをやめたと言われています。試合中コーチ席に座るお母さんが何も話さず座っている場面を見て違和感を覚えた方も多いと思います。2023年からベンチコーチを置かなくなりました。卓球も個人スポーツですが選手を支えるのは「チーム伊藤美誠」でコーチは戦力の要です。これを置かずして勝つことはできません。コーチの重要性について、早田ひな選手を育てた石田卓球クラブの石田眞行氏が中国の強さを例にコーチングの重要性を的確に指摘しています。「ナショナルチームのスタッフは専任で仕組みができているが、日本は未だに母体と兼任だ」と。早田ひな選手には石田卓球クラブから専属コーチが付いている事実が何を示しているか結果が語っています。

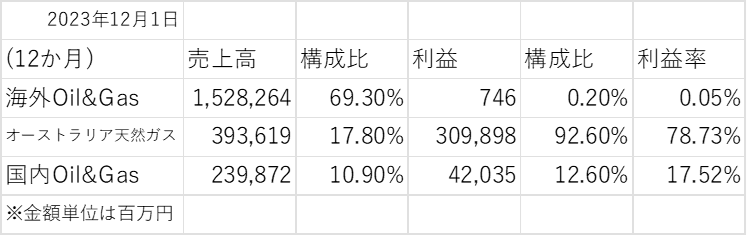

INPEXの企業統治~官僚が支配するエクセレントカンパニーだが…

INPEXは日本の石油メジャーではありますが、別記事「日本石油からENEOSホールディングスへ・・・」で指摘した通り大きな経営上の欠点があります。世界的な石油メジャーに迫れたかもしれなかったのに出来なかった訳は、経営トップが全て経済産業省の天下りだということです。

INPEXは確かに国策会社で素晴らしい会社だと思います。経済産業大臣や他の国策系企業が持つ保有株を合計すると支配的持株比率になり、なおかつ拒否権のある黄金株を大臣が持つという稀有な存在で企業買収の懸念などありません。しかし、官僚の経営がいかに企業の発展を妨げるかはアラビア石油の例が顕著に示しています。アラビア太郎と呼ばれた伝説の経営者山下太郎とその後の官僚が経営して辿った道を見ればよく分かります。山下太郎が創設したアラビア石油は、サウジアラビアやクウェートから石油権益を獲得し世界を驚かせました。石油生産が軌道に乗った1970年代最盛期当時は国内経常利益ベスト10企業の常連であり、1974年~1976年と1979年、1980年にはトヨタをも凌いで首位となり、日本一の企業であったアラビア石油は、結局石油メジャーになれず消えてしまいました。

INPEXも経済産業省の天下り先に甘んじたままなら、その呪縛からは逃れられません。高配当もするでしょう。しかし、その利益の大半は産油国への税金と消え、企業の浮沈を賭けた大きな決断をすることもおそらく出来ないでしょう。大きな利権を持っているため、石油&天然ガス市況に株価は左右されます。需給による株価の高騰と下落を繰り返すINPEXでは、ゲームのような感覚で需給予測で売買すれば利益は得れると思いますが、決して持ち続ける会社ではありません。優良な会社ですが大きく成長する会社ではないからです。

テニスにおいても重要なのはプレイヤーを支えるチームのコーチです。大阪なおみ選手が2018年全米と2019年全豪のメジャータイトルを取ったときのコーチがサーシャ・バジンコーチです。意外にも大坂選手はそれまでに多くのコーチに師事していますが、金銭問題や父親とのトラブルなどで後味の悪いコーチ契約解消が続いていました。サーシャ氏が通算6代目のコーチでした。セリーナ・ウィリアムス選手のヒッティングコーチやキャロライン・ヴォズニアッキ選手のトレーニングコーチを経て大坂なおみ選手と専属コーチ契約を結んでいます。「教えすぎないこと」「答えにたどり着くように導くこと」がコーチングという彼の言葉通り、大坂選手はコートの中で考え全米優勝への答えを掴んだのです。後にサーシャコーチを解任した時、2度とタイトルは取れないと思いました。その後のコーチも解任が続きましたが、2020年多くの世界ランク1位の選手を指導してきて名コーチとして定評あるウィム・フィセッテ氏と契約し再び2020年全米と2021年全豪を取っています。ウィム・フィセッテ氏とは出産のため2022年7月コーチ契約を解消しています。2023年6月からウィム・フィセッテコーチは中国の若手有望選手である鄭欽文選手のチームに入るのですが、復帰した大坂なおみ選手と強引に専属コーチ契約を結びチームを抜けたため遺恨を残しました。出産から復帰した復活途上の大坂選手とのコンビで再びメジャータイトルは取れるでしょうか。今年の全仏2回戦で世界ランク1位のシフォンテク選手をマッチポイントまで追い込んだのは何かを予感させます。因みに、2024年の全豪準決勝は鄭欽文対ヤストレムスカで鄭欽文選手が勝ったのですが、ヤストレムスカ選手のコーチはサーシャ・バジン氏です。更には、ついこの前のイタリア国際4回戦で鄭欽文対大坂なおみ戦が実現しました。苦手のクレーコートということもありますが、鄭欽文選手が勝利した理由に遺恨と意地があったと知っていたら、この試合は非常に興味深かったと思います。

JTの企業統治~本業は「監督と執行の分離」で素晴らしいが次の事業が無い

2022年にJTの企業統治は明確に変わりました。他の国策会社と大きく違うところです。時計を民営化のスタートに戻しましょう。

【考察1】JT民営化への道のり

1985年民営化された日本専売公社は日本たばこ産業株式会社となりました。特別法に基づく特殊会社で3分の1以上の株式は財務大臣が保有しなければならないという規定があるため、現在もJTは財務大臣が37.5%の株式を保有する国策会社で独占企業です。買収の心配はなく社内権力闘争も起こりません。トップは旧大蔵省官僚の天下り先でした。ところが2000年から社長職は旧日本専売公社からの内部昇格人事となり3代続いたあと、2018年には民営化後に入社した寺畠氏がJT出身初の社長となりました。しかし、その間も会長職は旧大蔵省出身の官僚たちがポストを占めていましたが、2022年初めて旧日本専売公社出身者が会長職に就任し、ここに名実ともに民営化されたのです。

【2024年現在の経営陣】

| 役職 | 氏名 | 出身 |

|---|---|---|

| 取締役会長 | 岩井 睦雄 | 日本専売公社 |

| 取締役副会長 | 岡本 薫明 | 財務省 |

| 代表取締役社長 | 寺畠 正道 | 日本たばこ産業株式会社 |

| 代表取締役副社長 | 中野 恵 | 日本たばこ産業株式会社 |

| 代表取締役副社長 | 鳩吉 耕史 | 日本たばこ産業株式会社 |

付け加えるならば、会長に代表権はなく寺畠社長は自在に大きな決断が出来るでしょう。財務省が影響力を行使する体制ではなく「所有と経営の分離」の効いた大変優れた企業統治下にあると思います。

【考察2】たばこ事業本社機能の海外移転

更に地殻変動は続きます。2022年1月に国内と海外のたばこ事業を一本化し、なんと本社機能をスイスのジュネーブ海外事業本部に一本化してしまいました。寺畠現社長が黒い目をした外国人と言われる所以です。

そしてこの事業体制として担保された「所有と経営の分離」「監督と執行の分離」がしっかり効いた企業組織は、海運3社が創り上げたONEという組織に酷似しています。ONEと同じように本社の干渉や煩雑な国内法、とりわけ財務省の干渉を避け、迅速で自由度の高い決定ができるはずです。グローバルな観点から世界的な資本最適配分が出来る体制は、日本国内産業としてみれば割りを食う場面も多々あると思いますが、企業としては非常に効率的です。斜陽産業と言われているタバコ産業も世界で見れば投資価値のある国もあり、加熱式たばこへの集中投資も出来るので利益は出し続けるでしょう。

【考察3】M&Aと成長

米RJRナビスコの海外たばこ事業や英大手たばこ業者ギャラハーの巨額買収などを経て、M&A戦略が加速していきました。2011年からは国際会計基準(IFRS)に切り替えているため、M&Aで買収した企業の「のれん代」を償却する必要はなく、時価会計の国際会計基準(IFRS)では株価含み益も決算に計上できます。この年から経常利益は大きく上昇していきます。

JTほど評価が割れる企業も少ないのではないでしょうか。タバコの本数は減少トレンドにありながら金額ベースでは成長トレンドです。配当性向80%近くあり、利益の殆どを配当に回しています。これは成長を目指していないことを意味しています。統合報告書のたばこ事業に関するものは7ページに及び読み応え充分です。医薬品事業と食品事業に割かれたページは各々2ページで、惹きつけられるような内容はありませんでした。利益を会社に溜め込まないのはいいのですが、永続性が果たしてあるのかという命題を突きつけます。JTの最大の課題は世界戦略が描けるたばこ事業以外の成長ドライブがないということです。

医薬品事業について

JTの医薬品事業は低分子医薬品の研究開発で導出ビジネスです。鳥居薬品が製造販売を担当し、ロシュ、メルク、GSKなどの世界的医薬品メーカーにも導出しています。しかし、最近の新薬開発主流は高分子医薬品(バイオ医薬品)であり低分子医薬品はターゲットが枯渇しフェーズ2やフェーズ3でも断念するケースが多発しています。現にJTが開発していた脂質異常症治療薬や骨粗鬆症治療薬は開発中止に追い込まれています。そこに製薬業界の難しさがあります。更に高分子医薬品の開発には低分子医薬品よりコストが大幅に掛かります。8割も配当しているJTが、たばこ事業に代わる柱に育てようとするにはパワー不足としか思えないのです。「スタリビルド」や「メキニスト」などのスマッシュヒットの医薬品は今後も生み出すかもしれませんが、大型新薬が生み出せるほど昨今の新薬開発事情は簡単ではないのです。

【考察4】売買タイミング

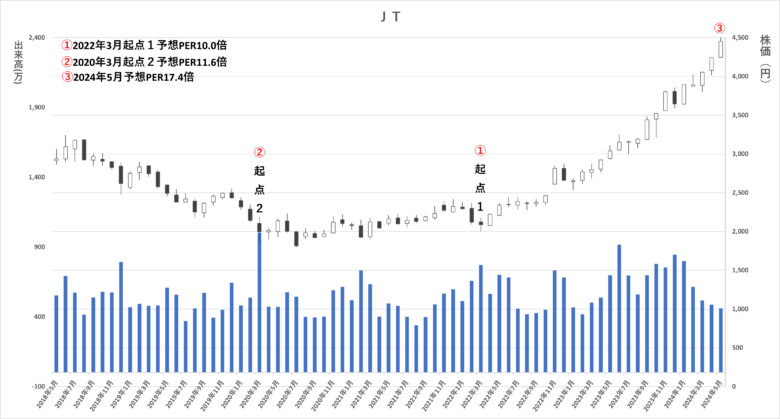

大きく株価が上がった今、買いタイミングはどうなのか別記事掲載のPER上昇倍率でみてみます。

下の株価チャート図をご覧ください。2022年3月の起点①をスタートとすると現在の株価③は①のPERの1.74倍です。②を起点としても1.50倍と2.0倍に近づいている株価はここから買うには警戒領域と言わざるを得ないのです。

たばこ事業で世界戦略が描けるJTは、企業統治が後戻りしないのなら急落しないと思います。旨味のある買い場はPER上昇倍率1.30倍の3000円近辺かと思います。矛盾しますが株価変動要因は需給です。何らかの悪材料や環境悪化を捉えて下落を待つのが得策です。忍耐強く年単位で待てるなら必ずその局面はやってきます。ただ下がったときに遭遇できたとして、殆どの方は更なる下落を恐れて買うことが出来ないのです。

それにしても、2022年1月のたばこ事業本社機能の海外移転を捉えた投資をした機関投資家や個人投資家は見事としか言いようがありません。

全米女子オープンゴルフ2024で笹生優花選手が優勝、渋野日向子選手が2位となり日本勢のワンツーフィニッシュという快挙を成し遂げたました。しかし、渋野選手の歴代コーチを見てみると面白いことがわかってきます。

2017年青木翔コーチの門下入りした渋野選手は、翌年プロテスト合格、その翌年全英を制しました。ところが「自分でやってみる」と青木コーチとの契約を解消しコーチを付けず混迷していったのです。

実は昨年スランプを抜け出せない渋野選手は、その後再び青木コーチの門を叩いています。しかし、大きく変わっていたスイングを改造してみたが思ったほどの結果がついてこなかったようなのです。

そして今年、上田桃子選手や小祝さくら選手を指導した辻村明志コーチとタッグを組み、磨きがかかったドローボールを打てるスイング改造を行った渋野選手はこの結果を出しました。おそらく今後メジャータイトルに絡んでくるはずです。

※記事内の予想は、あくまで個人的見解を示したもので、投資を勧誘や推奨するものではありません。

過去の実績や未来の予想は投資成果を保証するものではありません。

推奨や非推奨は、購入や売却を勧めるものではなく個人的見解に過ぎません。

投資の判断は皆様ご自身の決定にてお願い致します。