ヨーロッパ対アメリカの貿易交渉は農作物貿易分野で衝突!~穀物メジャー、バイオメジャー、種子メジャーの利益のぶつかり合い~和製バイオメジャーや種子メジャーが何としても必要だ!

1.前編~悪魔の種子を防げるか~種子を制するものが世界を制すのか(前編)~個別株予想

3.最終編~絶望の日本農業~種子を制するものは世界を制するのか(後編)~個別株予想に挑む

冒頭編【考察4】どうする日本~バイオメジャーたちから種子を守れの中で和製バイオメジャーや種子メジャーが必要だと述べました。

TPPで犠牲になった日本の農業

欧米の貿易交渉を見てください。ヨーロッパ対アメリカの貿易交渉TTIP(大西洋横断貿易投資パートナーシップ協定)停滞の大きな原因の一つが農作物貿易分野です。

穀物メジャーやバイオメジャーに種子メジャーの双方の巨大企業たちの利益のぶつかり合いです。アメリカに簡単には譲歩しない強力な企業がヨーロッパにはあるのです。💡対抗勢力のない日本は農業が貿易交渉で譲歩というカードの材料になってしまうため簡単に他の産業の交換材料にされてしまいます。TPPも実際その通りになりました。種子法が廃止され農業競争力強化支援法が作られました。バイオメジャーたちは農研機構や都道府県の試験場で税金により育ててきた米・麦・大豆の品種の知見にアクセスできるのです。

TTIPでは犠牲にならないヨーロッパの農業

ドイツにはKWS、デンマークにはDLF、フランスにはヴィルモランという企業があります。いずれも世界の10位以内にランキングされる種子メジャーたちでバイオメジャーとは一線を画します。各企業の出自については(前編)にある通りです。下記ボタンよりご確認ください。💡国内に強力な種子メジャーがいる国家は簡単には屈しません。EUはGMO(遺伝子組み換え作物)には保守的です。TTIPが停止状態にある最大と言ってもいい理由の一つが農業分野です。米国USTRが5項目上げている「農作物分野における交渉目標」の一つに「バイオ技術を活用した農業製品に関して個別具体的なコミットメントの確立」と明記されています。これを梃子になんとか農業分野をTTIPに含めたいアメリカと含めたくないEUの攻防が大きな要因で停止状態にあるのです。

ヨーロッパのバイオメジャーはヨーロッパの住人だ

EUには特にドイツにはバイオメジャーが複数存在します。バイエルはモンサントの買収に成功しました。後のヴェルナー・バウマンCEOへのインタビュー記事を見るとラウンドアップ(主成分グリホサート)の賠償判決と賠償額は想定外だったようです。しかし、野菜などの一部種子事業をBASFに譲る条件がついても欲しかったモンサントのGM種子技術とクライメートコープ(Climate corpデジタル農業)は手に入れました。💡モンサントのGM種子技術は形を変えてバイエルに残ります。しかし、バイエルはEUの住人なのです。EUの意思決定の中で動くのです。

アメリカ農業のダブルスタンダード

そのアメリカはといえば国内にはバイオメジャーもいますが💡ランドオーレイクスという巨大な農業組合系の株式会社が存在します。この売上内容非公開のランドオーレイクスは種子メジャーでもあります。農家は基準を緩めた日本向けにラウンドアップを使った飼料穀物などを輸出できる一方で、国内向けには種子メジャーのランドオーレイクスから一般種子を買うことも出来るのです。

和製バイオメジャーと和製種子メジャーが必要なわけ

そして日本はといえば、農研機構も都道府県の試験場も公的機関です。全農は農業協同組合法に縛られていて実質農林水産省の下部組織を担っています。どこも政府の意向が全てです。種子会社も世界の種子市場で5%しか無い野菜・花卉類で存在感を示しているだけです。

EUのように利害関係がある強い企業がなければ主張もありません。日本の自動車産業があるから貿易交渉で主張があります。アメリカも自国にバイオメジャーがいて種子メジャーがいるから主張してきます。💡強い企業がなく公的機関だけなら交渉材料になるだけです。何としても健全な産業として和製バイオメジャーも種子メジャーも必要なのです。

住友化学・三井化学・信越化学工業~公表数字から見てみる

当ブログは個別株予想に、公開されている数字は基本的には使用しない原則で挑んできました。何故ならいくら決算内容を分析しても明日と未来の株価には無力だからです。しかし読者の方から企業分析の基本的な解説も加えてほしいとの要望もあり今回入れてみることにしました。当ブログは主に企業統治から企業の事業がうまくいくかどうかを推測してきました。💡この2つの物差しは全く違う企業の見え方をします。

株価各種指標から企業を見てみる

この物差しを際立たせるために住友化学、三井化学に加え現在日本最強の化学会社である信越化学を加えてみました。

| (数字は実績値です) | 住友化学 | 三井化学 | 信越化学工業 |

|---|---|---|---|

| 時価総額 | 7700億円 | 6500億円 | 8兆2625億円 |

| PER(株価収益率) | 6.4倍 | 6.6倍 | 11.8倍 |

| PBR(株価純資産倍率) | 0.58倍 | 0.82倍 | 2.09倍 |

| ROE(株主資本利益率) | 14.49% | 16.66% | 16.29% |

| ROA(総資産利益率) | 3.91% | 6.3% | 13.45% |

| 総資産回転率 | 0.64回 | 0.83回 | 0.51回 |

| 配当性向/配当利回り | 24.2%/5.54% | 21.2%/3.73% | 33.2%/2.01% |

PER(株価収益率)=株価÷EPS(1株あたり利益)=時価総額÷純利益・・・株価の割安割高和見る指標で、もし同じ利益を毎年上げれば何年でもとが取れるかという指標です。一般的には15倍ほどとされています。

PBR(株価純資産倍率)=株価÷1株あたり純資産・・・株価の割安割高和見る指標で、会社の解散価値になります。1.0倍なら会社を解散したらちょうど株価水準と同じということになります。基準は1倍です。

ROE(株主資本利益率)=自己資本利益率=当期純利益÷自己資本・・・経営の効率性を見る指標で、企業が自己資本でどれくらい稼いだかを見る指標です。10%以上は優良企業とされています。

ROA(総資産利益率)=経常利益÷総資産・・・経営の効率性を見る指標で、企業が総資本でどれくらい稼いだかを見る指標です。5%以上は優良企業とされています。

総資産回転率=売上高÷総資産・・・経営の効率性を見る指標で、総資産でどれくらい効率的に売上を生み出したかを見る指標です。目安は1.0回です。

配当性向=1株当りの配当額÷1株当りの当期純利益・・・その期の純利益(税引後利益)からどれ位の割合で配当に回したかを示す数字です。

配当利回り=1株当りの年間配当金額÷1株購入価格・・・購入した株価に対し1年間にどれ位配当をもらえるか示す数値です。

これで見ると最も割安なのはPER6.4倍の住友化学で効率的に経営しているのはROEとROAが住友化学を上回る三井化学と信越化学ということになります。配当利回りは住友化学が抜けてます。

ただPERもPBRも非常に古くから指標として使われてきました。株価は将来価値を織り込むことを考えると割安かもしれませんが更に安くなる可能性も充分にあるのです。NTTが最高値から9割減まで落ちたことを忘れてはいけません。電力会社など同じような例はいくらでもあるのです。PERやPBRが低い株はむしろ要注意です。

配当利回りは高ければよいわけではありません。高い配当はそうしないと投資家が集まらないからです。同じ業界で飛び抜けて配当利回りが高ければ用心しなければなりません。

近年はROE重視がよく言われますが、表中の総資産回転率と合わせて重要な指標です。

住友化学

住友化学はどのような成り立ちの会社なのか

別子銅山の煙害解消のために銅鉱石中の硫黄を取り出して肥料を製造する住友肥料製造所として設立されました。現在は住友グループの中核企業で三菱ケミカルについで国内2位の総合化学メーカーです。日本の総合化学メーカーで唯一主力事業に農業化学部門及び農業事業を持っています。2001年三井化学との合併に基本合意しましたが2003年白紙撤回されました。今となっては巨大化学会社が誕生しなかったことは本当に残念です。

海外事業比率が高く、シンガポール、サウジアラビアに石油化学工場を持ち、特にサウジアラビアの合弁会社ペトロ・ラービグは目算が大きく狂ってしまいました。ディスプレイ材料などで韓国サムソンとの結びつきも強いです。

住友化学IR資料から各事業部門を見る

住友化学には5つの事業部門があります。

1.エッセンシャルケミカルズ(石油化学)・・・日本・シンガポール・サウジアラビアに製造拠点を有し、ポリエチレン、ポリプロピレン、メタアクリルなどを製造。アクリル樹脂は三菱ケミカルに次いで国内2位で世界的シェアを持っています。サウジアラビアのペトロ・ラービグへの巨額の投資資金回収が課題。化学製品の原料ナフサは市況に左右されやすく利益不安定です。

2.エネルギー・機能材料・・・電池部材・スーパーエンジニアリングプラスチック事業。世界の中で規模が小さく当然コスト競争力がありません。「選択と集中」に逆行する総花的事業の一つで会社を飛躍させるような事業になるとは思えません。

3.情報電子化学・・・ディスプレイ関連材料事業と半導体材料事業。偏光フィルムでは世界大手の一角です。ただその他の機能材料は「選択と集中」に逆行する総花的事業で会社を飛躍させるような事業になるとは思えません。

4.健康・農業関連事業・・・農薬・飼料添加物(メチオニン)とゲノム編集などの低分子医薬品原薬事業。5事業の中で最も安定しており技術力は高いです。農薬事業ではバイエル、BASF、コルテバ、シンジェンタなど世界的メーカーに次ぐ準大手です。特許件数はバイオメジャーたちに引けを取っておらず凌ぐほど。ただし種子開発はしておらずセブンイレブン採用の水稲品種つくばSD2などの3品種は水稲品種開発業者からの事業買い取りです。種子事業を買い取り農薬やバイオナショナル、スマート農業のセットで稼いでいます。バイオナショナルというのは住友化学の造語で天然物由来の微生物農薬や植物成長剤のことです。遺伝子組換えは考えていないと事業報告書にも書いているので環境には優しい事業構成だと思います。

ゲノム編集の切断ツールCRISPR-Cas9に必要な高純度の長鎖ガイドRNA量産技術をもつなど、さすが日本の化学会社で唯一主要事業に農薬などの農業関連を持つだけのことはあるのです。

ただ種子メジャーとしての能力は持っておらず残念ながら和製種子メジャーとはなりません。

5.医薬品・・・子会社の住友ファーマが開発販売。2023年稼ぎ頭のラツーダのパテントが切れます。この後の後発品の発掘が出来ていないのが大きな弱点です。

企業統治から住友化学を見てみると

💡これはサウジアラビアのペトロ・ラービグへの投資失敗に尽きます。2003年三井化学との合併交渉に失敗した当時の米倉社長は同年ペトロ・ラービグへの投資を主導し決定しました。事業化のため借入金の保証など非常に甘い見通しのもと行いました。しかし競合するナフサ由来の石油化学製品でナフサ価格の大幅下落のためペトロラービグの競争力が低下、収益に貢献できないだけではなく財務を揺さぶり続けるお荷物になってしまいました。投下資金も回収しなくてはならず戻ることは出来ないのです。

💡ザ・日本企業の住友化学の経営陣は決算と社内人事に気を配らなくてはなりません。2003年の三井化学を飲み込むことに失敗した米倉社長は側近を執行役員に引き上げ、ペトロ・ラービグへの出資を決め返す刀で2005年に大日本製薬を飲み込みました。

当ブログ別記事キリンとアサヒの海外投資の明暗とそっくりです。(企業統治に問題があったキリンは決算を良くすることが最優先でカントリーリスクより優先しました。後述の信越化学のアメリカのシンテック社の成功とも正に正反対です。当時のシンテック社金川事業部長は「監督と執行の分離」のもと親会社の信越化学から強力な信認と権限を与えられていました。)

住友製薬と大日本製薬合併後の社長は大日本製薬宮武社長が務めました。💡大日本住友製薬の宮武社長の2008年退任後は社長ポストは住友化学側が独占し、5人づつだった役員は短期間で全て排除され以降すべての役員を住友側が占めており企業統治には大いに問題ありでしょう。完全子会社化への道をまっしぐらですが社内で意思統一できているか非常に疑問です。旧大日本製薬側は生き残りをかけて一緒になりましたが2020年の大日本住友製薬から住友ファーマへの商号変更で完全に消滅します。

似た話が当ブログ三菱ケミカル編にもありましたよね。田辺製薬を飲み込んだ三菱ケミカルは三菱ケミカルの役員と田辺製薬役員の意思統一に苦しんだ結果、ギルソン社長は2020年完全子会社化しOne Company, One Teamの考えのもと組織変更し意思決定を一本化、責任の所在を明確にし裁量を与えました。ギルソン社長の言葉通りなら「監督と執行の分離」が好結果を生むはずです。

住友化学が今後完全子会社化するなら、既に牛耳っている住友ファーマは内部に不満を抱えたまま親会社の一部になります。💡上表の医薬品事業報告のSWAT分析にもある通り、中規模の住友ファーマが飛躍するとしたら大日本製薬と住友化学の処遇に差などつけず、住友化学庇護の元「監督と執行の分離」が効いた自由に裁量が発揮できるトップを据えることです。現在の企業統治のままなら大きく飛躍することはないと見ています。

現会長の十倉氏は2003年当時米倉社長のもと三井化学との合併交渉にあたった統合準備室部長で責任者でした。お二人は間違いなく中心人物です。米倉会長の側近として十倉氏は執行役員に引き上げられ一気に出世していきます。前編記事内で住友化学の経営陣を非常に先見の明がないと酷評しましたが、三井化学側から申し入れた合弁話が2年以上の年月をかけて破談に終わったのは飲み込もうとした住友化学側の原因が大きいと見ています。それは大日本製薬を飲み込んだ現在の子会社である住友ファーマをみても納得できます。住友ファーマでは大日本製薬の役員は一掃されてますから。

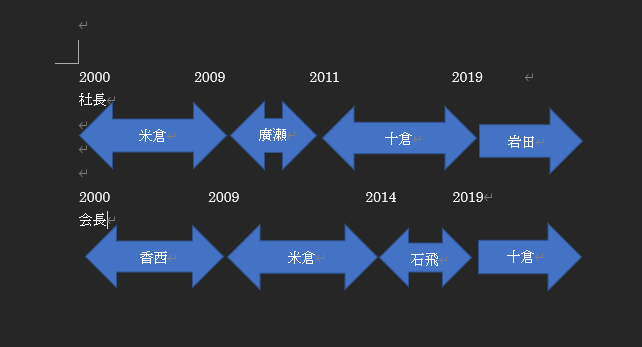

【2000年以降の住友化学社長・会長の相関図】

※廣瀬社長は短期間で退任へ、理由不明。

※石飛会長は副会長から会長へ昇格、米倉会長が相談役へ退いたため。米倉氏は経団連会長も退任。

十倉社長(現会長)の発言を検証してみる

大規模リストラでV字回復の立役者と一時期脚光を浴びた十倉社長の発言と、2022年度のSWAT分析と対比してみましょう。

| 十倉社長2016年インタビュー記事より | 2022年IR資料SWAT分析のW(弱み) | 2022年IR資料SWAT分析のT(脅威) | |

|---|---|---|---|

| エッセンシャルケミカルズ(石油化学) | ・シェールガス由来の石油化学製品にはコストで太刀打ちできず海外へシフトする。 ・国内のエチレン生産は2015年に停止する構造改革を行った。 ・シンガポールでは高機能・高付加価値品を、サウジのペトロ・ラービグは随伴ガスを使用しており汎用品を作っていく。 ・ペトロラービグの投下資金は莫大で確実に回収していく | ・大手に比べて小さい事業規模 ・エタン、シェールガスに比べて高価なナフサ原料への依存 | ・シクリカルな事業環境 ・コスト競争力のある新規工場の稼働 |

| エネルギー・機能材料 | ・自社開発したCO2分離の膜分離方の事業化 ・エコカー用のリチウム二次電池セパレーターに注力する | ・相対的に規模が小さい ・コスト競争力 | ・EV優遇政策転換による市場減退 ・二次電池におけるパラダイムシフト |

| 情報電子化学 | ・付加価値の高いスペシャリティ商品として有機ELの表面のウィンドウフィルムからタッチパネルと偏光板を一体化したフレキシブル材料としての機能統合部材次世代の開発 | ・特定製品への依存度の高さ | ・液晶ディスプレイ市場の成熟化・競争激化 |

| 健康・農業関連事業 | ・付加価値の高いスペシャリティ商品として独自性の高い農薬と飼料添加物への取り組み ・天然物由来の微生物農薬や植物成長剤で収穫を増やすバイオラショナル注力 | ・競合大手と比べて小さい事業規模 | ・化学農薬の規制強化 ・オフパテント農薬との競合拡大 ・バイオラショナル分野への海外大手農薬プレイヤーの本格参入 |

| 医薬品 | ・統合失調症薬ラツーダの販売を伸ばす ・がん幹細胞性阻害剤と目などの再生・細胞医薬への重点投資 | ・中堅規模による研究開発費負担力の限界 ・主力製品の特許切れによる後発品の参入 | ・国内での医療費抑制の加速 ・海外の医療保険制度の変化 ・競合メーカーの合従連衡 ・創薬開発やM&Aの高コスト化 |

💡三井化学との合併に失敗した時に陣頭指揮を取っていた十倉現会長は、2016年のこのときのインタビューでは現在の化学業界はスペシャリティー商品に移行していて合併のメリットはなく、汎用品の国内エチレン生産から2015年に撤退していると言い放っています。三菱ケミカルのギルソン社長の危機感とあまりに対照的です。2016年の十倉社長のインタビューでの発言主旨はどれも見通しの甘いちぐはぐなものだと、右側の現状分析と比較すれば見えてきませんか。

エッセンシャルケミカルズ…ペトロラービグでは随伴ガスを使っているのでコスト競争力があると言っていますが、SWAT分析ではシクリカル(景気循環的)な事業環境とコスト競争力のある新規工場の稼働を予測しています。

シンガポールで高機能・高付加価値品を作ると言っておきながら、SWAT分析は事業規模の小さいことを的確に指摘しています。

エネルギー・機能材料…十倉社長の発言からは、EV優遇策が転換されるパラダイムシフトへの危機感は感じられません。

医薬品…ラツーダの販売を伸ばすと言っていますが、独占販売権消滅が間近でそれに代わる新事業製品こそ喫緊の課題のはずです。

2013年三井化学は千葉の「京葉エチレン」(住友化学、三井化学、丸善石油3社共同出資のエチレンプラント)からの離脱を発表しました。何故でしょうか。

国内生産能力が過剰であることに加え、シェールガス革命による安価な原料を背景に今後アメリカでエチレン設備増強が見込まれる中、三井化学と出光興産の共同事業「千葉ケミカルLLP」への参加と「京葉エチレン」の操業停止を含む運営方法の見直しがどうしても必要でした。しかし、事業再構築を話し合いましたが合意に至らなかったためなのです。

逆に、住友化学は自社国内エチレンプラントを2015年までに操業停止するとし、「京葉エチレン」からの調達量増加を発表したのです。各社の思惑が絡み合って設備削減に合意できないこの構図は、現在の苦境を招いた要因だったといえます。

2013年時点の住友化学の体制は、2001年当時に三井化学との合併交渉にあたっていた十倉社長米倉会長ラインで、三井化学側は後に会長ポストを廃止して相談役に退いた田中稔一社長です。

2022年のIR資料の事業説明では事業規模が小さいと言う表現ばかりです。まんべんなく事業を行っているといえばそうなのですが、総花的で事業の「選択と集中」が明確な韓国のLG化学などより明らかに劣っています。 ザ・日本企業の統治で「監督と執行の分離」は全く効いていません。財閥系で「所有と経営の分離」の規律が敷かれており企業買収の心配は無いのに残念です。農業分野は質の高い事業を持っているのですが種子メジャーの可能性は感じません。

高い技術の農業部門を持っているのに種子事業は事業買収なんだな。残念。それにしても他4部門が「選択と集中」じゃなくて総花的で事業規模が小さいよね。米倉さんから十倉さんの権力移譲は同じ価値観の人だから期待できない。事業の見込みが楽観的というか甘いのも共通。自身の側近で固めるからかな。ワクワクする企業が日本には本当に少ないけど、残念ながらこれがいま日本が世界でこの位置にいる理由だと思う。買い推奨できない銘柄ばかりで申し訳ないけど、いくら割安になっても住友化学は手を出さないほうがいいね。

三井化学

株価各種指標からは効率経営が見て取れる三井化学です。まずは公表されている長期経営計画を軸に内容を見ていきましょう。

三井化学とはどのような成り立ちの会社か

まずは成り立ちからです。1912年三井鉱山の排ガスから肥料生産したことから始まりました。

三井グループ内部で合従連衡を経て1997年三井東圧化学と三井石油化学工業が合併し、世界に通用することを目的に現在の三井化学が総合化学会社として発足しました。

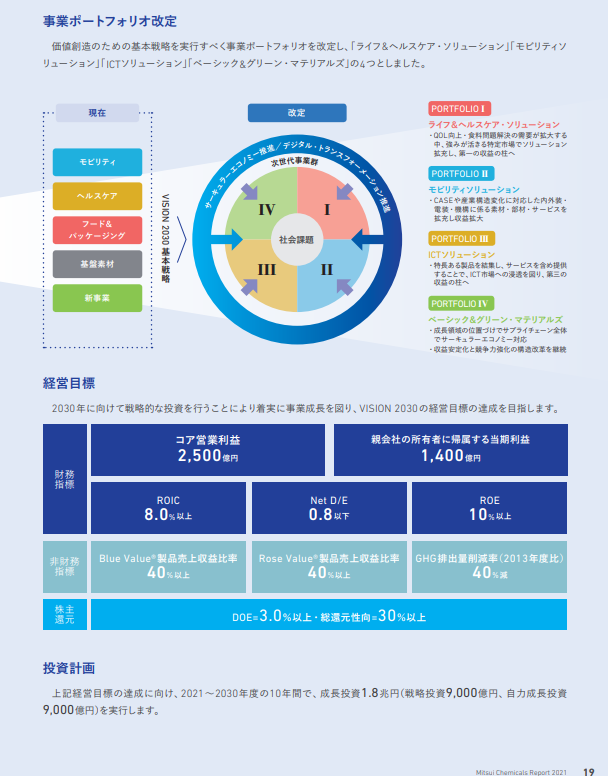

事業ポートフォリオを改定

2021年「VISION2030」を策定しポートフォリオ改定しました。従来の「VISION2025」5事業から内外の環境変化を踏まえて新たな長期経営計画を策定しています。

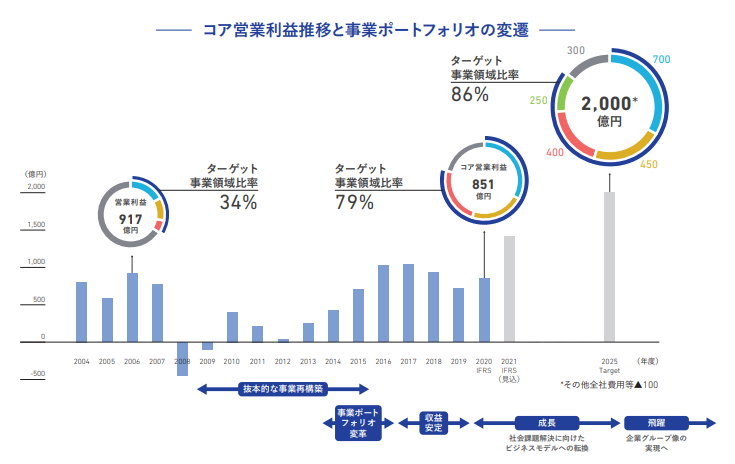

新たなポートフォリオでは基幹事業を「ライフ&ヘルスケア・ソリューション」「モビリティソリューション」「ICTソリューション」「ベーシック&グリーン・マテリアルズ」の4事業としています。2014年の中期経営計画でポートフォリオ改革を行いV字回復に結びつけたことから2017年長期経営計画「VISION2025」を策定、それを今回更に時代に合わせた事業ポートフォリオ内容変革を行おうということです。

新ポートフォリオ主要4事業を見てみる

「ライフ&ヘルスケア・ソリューション」事業の取扱商品には競争力のあるメガネレンズ材料、不織布に加えて完全子会社の三井化学アグロの農業分野があります。農薬などの農業科学分野で高い技術力を持っています。

「モビリティソリューション」事業の取扱商品は自動車用バンパーやインパネ素材で高い世界シェアを持っています。

「ICTソリューション」事業では半導体製造工程で必要な様々な材料の提供を行っており、分子設計・合成技術を将来のコア技術と位置づけ新製品創出に結びつけるため研究センター新設も行っています。

「ベーシック&グリーン・マテリアルズ」事業はエチレンなどの石油化学製品や基礎化学品を製造しています。バイオ原料調達やリサイクルでグリーンケミカルを加速しカーボンニュートラル取り組みを強化していくようです。

トップシェアを持つ商品群です。

長期経営計画の目指すもの

2030年をターゲットに事業ポートフォリオを変革しソリューション型ビジネスの構築とDXを通じた企業変革を早期に実現するとしています。

2030年の営業利益目標を2500億円とする意欲的な計画です。

三井化学クロップ&ライフソリューション

三井化学の農薬部門で完全子会社です。2009年三井化学農業科学部門と三共アグロが統合し三井化学アグロが誕生しました。2022年にはMeiji Seikaファルマの農薬事業を取得し2023年4月に経営統合しました。

| 2003年 | 三共株式会社よりアグロ事業部門を会社分割し、三共アグロ株式会社を設立 |

| 2005年 | 三井東圧農薬株式会社と三中化学株式会社、三東化学工業株式会社が統合し、三井化学クロップライフ株式会社を設立 |

| 2007年 | 三共アグロ株式会社と三井化学クロップライフ株式会社を統合、新会社の社名は「三共アグロ株式会社」を継承 |

| 2009年 | 三井化学株式会社の農業化学品事業と三共アグロ株式会社が統合、三井化学アグロ株式会社を設立 |

| 2022年 | Meiji Seikaファルマ株式会社の農薬事業を取得し、株式会社MMAG、MMアグロケミカル株式会社、株式会社MMアグロコリアを承継 |

| 2023年 | 三井化学アグロ株式会社と株式会社MMAGとの合併を含む、グループ内企業の再編を行い、社名を三井化学クロップ&ライフソリューション株式会社に変更 |

主力事業は農薬です。創農薬の日本のリーディングカンパニーです。この20年で10原体、2015年以降20剤を市場に送り出しています。

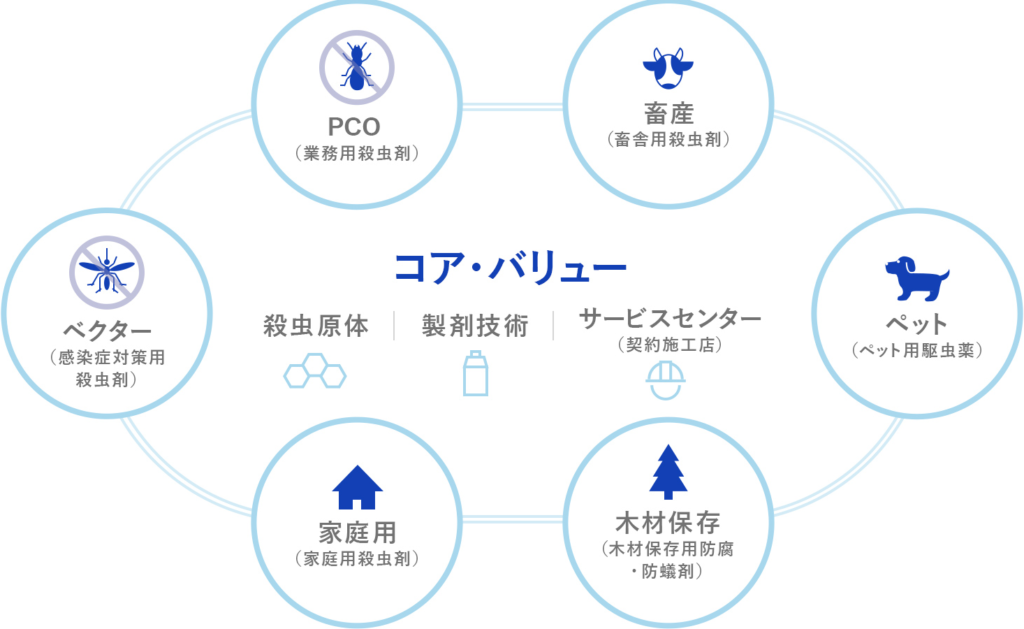

もう一つの主力事業がPPM(Professional Pest Management)事業です。生み出された殺虫剤を以下の6分野で展開しています。

SDGsの「1.地産地消」と「2.持続可能な食料生産」の事業対象にハイブリッドライス種子事業が入っています。

三井化学アグロが開発した「みつひかり」は2003と2005があり牛丼チェーン吉野家で採用されています。ネーミングからも近年の開発は進んでいないのかなと思わせますね。

残念ながら「みつひかり」以降、種子開発の記事は発見できません。あくまで農薬が主力事業で付随している事業のようです。「みつひかり」と推奨する農薬や耕法でソリューションを提供する販売法を取っているようです。「みつひかり」もここにきて欠点も露呈し始め耕作面積が減少に転じました。種子メジャーの道は遠そうです。

企業統治から三井化学を見てみると

ここからは本ブログの特徴である企業統治に重点を置き分析していきます。企業統治の面から見ると全く違ったものが見えてきます。

三菱ケミカルはエチレン設備集約のため分社化を検討していましたが見送っています。計画自体は諦めていないのですが他社が簡単には乗ってきません。各社は地域経済と複雑に絡み合っていることから慎重に様子を見ています。💡三井化学の橋本社長は「各社が利益を出せる体質になって集まらなければ弱者連合になり意味を成さない」という主旨の発言をされています。自社がポートフォリオ改革でV字回復したことへの強烈な自信の現れと見られます。

先程の発言は橋本社長ですがV字回復を成し遂げ現在の三井化学を統治しているのは現会長の淡輪氏です。三井化学のポートフォリオ改革とはプラントの稼働停止、海外合弁事業からの撤退、ウレタン製造主力工場である鹿島工場の閉鎖など一連のリストラですが、工場閉鎖という非常に大きな決断を含みます。なぜこのような決断ができたのでしょうか。

下表を見てください。💡三井化学の歴史の中で第10代社長中西宏幸氏と第13代社長淡輪敏氏のお二人が三井財閥系の会社であることによる「所有と経営の分離」と、会長職が置かれないことによる「監督と執行の分離」の恩恵を甘受できた最高経営責任者です。

| 代 | 就任機関 | 社長 | 会長 | 出来事 |

|---|---|---|---|---|

| 第9代 | 1993年-1997年 1997年-1999年 | 佐藤彰夫 | 幸田重教 | 三井東圧化学社長から合併後の三井化学社長へ。退任後は相談役に退く(佐藤彰夫社長) |

| 第10代 | 1999年-2005年 | 中西宏幸 | 住友化学との合併交渉開始と断念の決断 | |

| 第11代 | 2005年-2009年 | 藤吉建二 | 中西宏幸 | 2008年三井化学史上最大の赤字を計上 |

| 第12代 | 2009年-2014年 | 田中稔一 | 藤吉建二 | 退任後は相談役へ(田中稔一社長) |

| 第13代 | 2014年-2020年 | 淡輪敏 | 鹿島工場閉鎖の決断などポートフォリオ改革とリストラ | |

| 第14代 | 2020年- | 橋本修 | 淡輪敏 |

淡輪会長が社長に就任したのは2014年、先代の田中稔一社長から引き継ぎました。田中社長は2009年三井化学史上最大の赤字を計上した藤吉社長の後を引き継ぐ形で誕生しました。翌年も赤字が見込まれており大変苦労したと思います。構造改革に取り組みましたが藤吉氏は代表権のある会長になっており権力の二重構造に苦しんだことは想像に難くありません。「監督と執行の分離」が効いていなかったのは充分想像できます。💡田中社長は構造改革の成果を充分示すことなく淡輪氏に社長を譲り、自らは会長ポストを廃止して相談役に退きました。淡輪社長は財閥系の会社で他社の買収の心配もなく、最高権力者ですから権力の二重構造にさらされることもなく完全に「監督と執行の分離」が効いた中で大きな決断が出来たのです。

ところが💡2020年淡輪氏は社長職を橋本氏に譲ると代表権のある会長職というかたちでそのまま権力を維持しました。インタビュー記事を見ましたがポートフォリオ改革によるV字回復は自身の大きな成果として発言されてます。V字回復は事実ですが💡V字回復は企業統治とリンクしているのです。決断できる環境にあったからで自身の才覚だけではないはずです。自分が見込んだ後身に道を譲るなら先代と同じく相談役に退くべきでした。そうであれば大いに期待できるのですが淡輪現会長のちゃぶ台返しに唖然としました。更に現在の取締役の構成ですが💡三井東圧化学出身の淡輪会長は自身が大抜擢した現橋本社長以外は全て三井東圧化学出身者で固めてしまいました。側近で固めた人事と見えてしまいますが企業統治上亀裂は起こらないのでしょうか。

そして💡社長交代のタイミングと時を同じくして三井化学は会計基準を日本会計基準(JGAAP)から国際会計基準(IFRS)に静かに変更しました。「【スピンアウト企画】投資ファンドが産んだ「M&Aの子供たち」スシローの核心~個別株予想に挑む」と似た話です。💡何かの数字を決算から除きたかったのでしょうか。いずれにせよこの2つの基準は「似て非なるもの」です。2019年までの数字と2020年以降の数字を比べることは無意味になりました。

三井化学についてはこの話が全てです。権力の二重構造の中、橋本社長は淡輪会長の顔を伺い、側近で固めた淡輪会長は内部亀裂に気を遣いながら決算を気にしなくてはならず大きな決断はできなくなるでしょう。業績は大いに停滞するはずです。業績は企業統治とリンクします。

三井化学クロップ&ライフソリューションも種子メジャーの目はなさそう。三井化学は過去ポートフォリオ改革で成功と言ってもリストラだし。新しい長期経営計画を見ても2030年2500億円の営業利益の理由がよく分からない。ナフサなどの市況に左右されて好決算の期もあるだろうけど企業価値が上がってというわけではないよね。中長期保有する投資には向かないと思う。短期で勝負なら規律を持って売買だね。それにしても種子法廃止と農業競争力強化支援法で公的機関の技術移転のお膳立てが整っているのに種子メジャーを目指して手を挙げる企業はいないんだね。

信越化学工業

信越化学工業については現在日本最強の化学会社ではありますが、バイオ事業や種子事業は持っておらず、今回各種株価指数の比較対象として計上しましたが「種子を制するものは世界を制する」の記事とは離れた立ち位置にいる会社です。

信越化学は日本最強の化学会社で死角なし

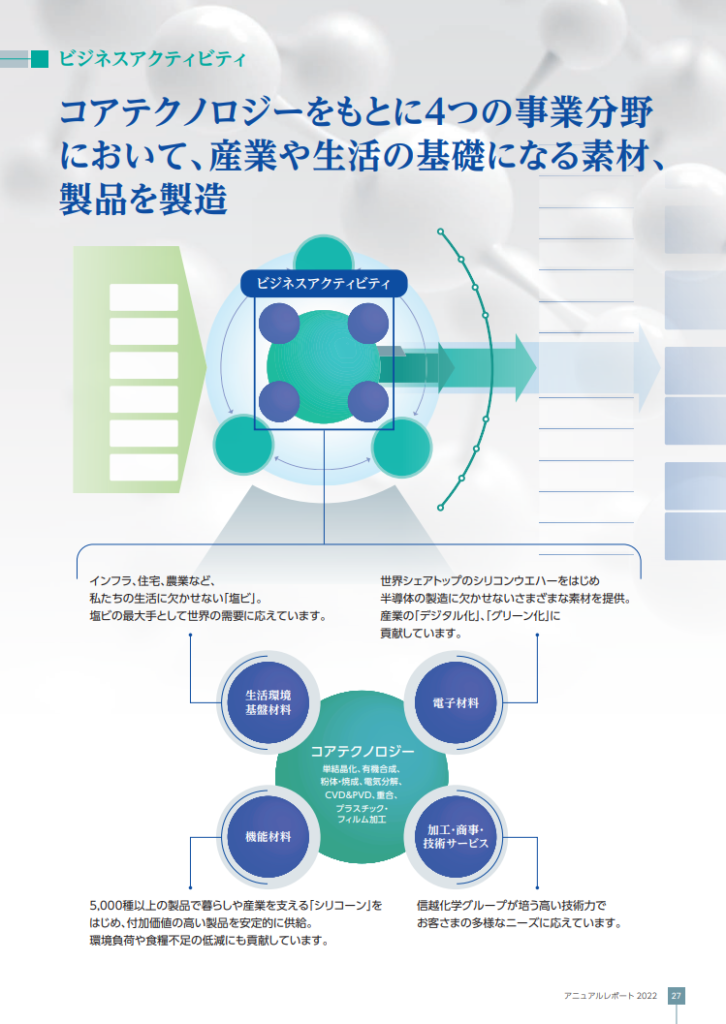

信越化学工業は中長期の経営計画は立案していません。年次報告では以下の4事業をコアテクノロジーとして展開しています。

「生活環境基盤材料」コモデティ(汎用品)商品で生活に欠かせず、インフラ設備に不可欠な塩化ビニール世界最大手です。💡世界最大の塩ビメーカーでアメリカの完全子会社シンテックこそ信越化学工業の競争力の源泉です。

「電子材料」半導体の基幹材料であるシリコンウエハーをはじめ、半導体の製造過程で欠かせないフォトレジストなどを製造しています。シリコンウエハーは世界最大手です。

「機能材料」自動車からヘルスケア商品まで幅広く使われる国内シェア1位のシリコーンなどの機能材料を提供しています。

「加工・商事・技術サービス」塩化ビニールやシリコーンの加工技術や各種プラントの設計などのエンジニアリングを活用しソリューションに応えています。

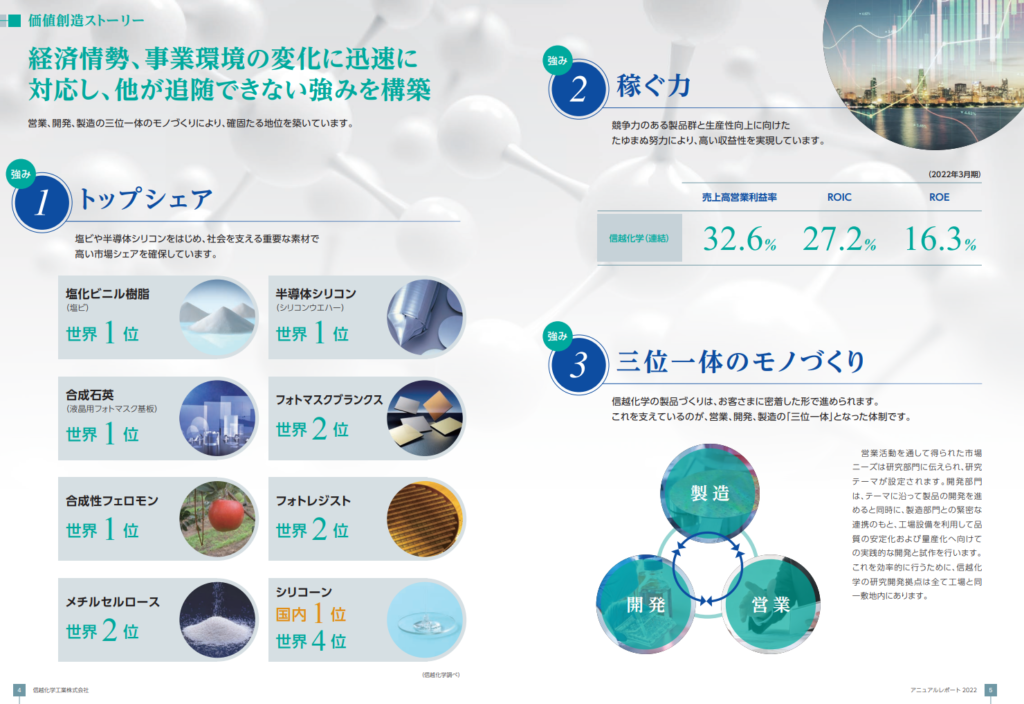

その高い世界シェアは驚異的です。塩ビや半導体シリコンはもちろんですが半導体製造過程で必要なフォトレジストやフォトマスクなど今後も成長が見込まれる市場の基幹材料で大きな地位を占めています。

2021年度売上も2兆円超えで日本の化学会社でもランキング上位に名を連ねています。総合化学会社と名乗るにはどうしても必要な川上中の川上であるエチレンの生産もアメリカの完全子会社シンテックで2020年に操業を開始し最強の総合化学会社への歩みを続けています。

化学会社の売上ランキングをお示ししますが、エチレンを生産していて総合化学会社を名乗る資格があるのは三菱ケミカル、住友化学、三井化学などですが、この仲間入りをしたということです。ランキングは発表されている予想数字で出してみました。

【化学会社2023年3月売上予想ランキング併記】

| 順位(2022/03実績) | 会社名⇒2023/03予想順位 | 売上高(2023/03予想) | 営業利益(2023/03予想) |

|---|---|---|---|

| 1位 | 三菱ケミカル⇒1位 | 4兆6400億 | 2000億 |

| 2位 | 住友化学⇒2位 | 2兆9900億 | 0 |

| 3位 | 富士フィルムHD⇒3位 | 2兆8000億 | 2600億 |

| 4位 | 旭化成⇘5位 | 2兆7370億 | 1250億 |

| 5位 | 東レ⇘6位 | 2兆5100億 | – |

| 6位 | 信越化学工業⇗4位 | 2兆7800億 | 9950億 |

| 7位 | 三井化学⇒7位 | 1兆9100億 | 1470億 |

| 8位 | 花王⇒8位 | 1兆5800億 | 1200億 |

| 9位 | レゾナックHD(昭和電工)⇒9位 | 未発表 | |

| 10位 | 積水化学工業⇒10位 | 1兆2620億 | 950億 |

信越化学工業の勢いは抜きん出ています。ランキングを大きく上げる予想です。利益も1兆円に迫っていて他社を寄せ付けません。

主要4事業に死角なし

「生活環境基盤材料」

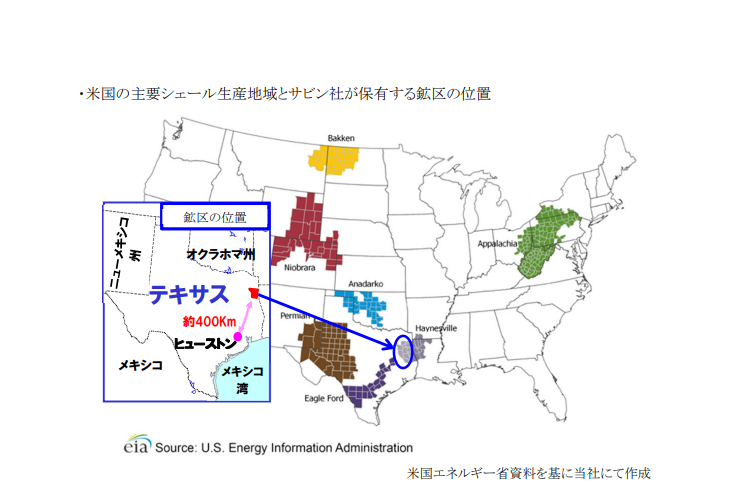

完全子会社シンテックが生産している塩化ビニールは、シェールガス田の集中するメキシコ湾周辺に工場が集中しており強い価格競争力を持っています。2020年からは原料となるエチレン生産の工場も操業開始となりさらなる競争力の優位性を持ちました。

【塩ビ製造拠点とシェールガス田の分布】

「電子材料」

半導体製造工程で必須な多くの材料で高いシェアと強い競争力を持っています。カーボンニュートラルに必ず必要となるレア・アースマグネットの原料からの一貫生産と複数拠点化による安定供給を行っており将来に向けても死角なしです。

「機能材料」

石油への依存度が低いシリコーン、食用粘着剤で天然由来のセルロース誘導体、食の安全に貢献する環境にやさしい害虫防除剤である合成フェロモンなど多彩なSDGsに沿う機能材料事業で環境負荷や食糧不足にも大いに貢献しています。今後がますます期待できる事業構成です。

「加工・商事・技術サービス」

子会社である信越ポリマーや信越エンジニアリングを通じて顧客企業のソリューションに貢献しています。このようにすべての事業で好調を維持している信越化学工業の事業や財務に死角はありません。

企業統治から信越化学工業を見てみると

信越化学工業が創業家統治企業であったことはご存知でしょうか。創業家である小坂家と大株主の小田切家で支えられていました。第7代社長小坂雄太郎氏は三女をもうけていますが跡継ぎの男子は生まれませんでした。しかし現在も娘婿である小坂義人氏が外部監査役として役員に名を連ねています。

| 代 | 就任機関 | 社長 | 会長 | 特記事項 |

|---|---|---|---|---|

| 第4代 | 1956年-1971年 | 小坂徳三郎 | 創業家で政治家、衆議院議員運輸大臣、信濃毎日新聞社長 | |

| 第5代 | 1971年-1974年 | 小林周蔵 | 創業家の政治専念のため小田切家へのつなぎ役に徹した | |

| 第6代 | 1974年-1983年 | 小田切新太郎 | 小林周蔵 (1974-1975) | 小田切家は創業家と並ぶ大株主 |

| 第7代 | 1983年-1990年 | 小坂雄太郎 | 小田切新太郎 | 創業家 |

| 第8代 | 1990年-2010年 | 金川千尋 | 小坂徳三郎(1993-1995) | 小坂義人(監査役2006年-) 創業家娘婿 |

| 第9代 | 2010年-2016年 | 森俊三 | 金川千尋 | 2016年健康上の理由で退任 |

| 第10代 | 2016年- | 斉藤恭彦 | 金川千尋 | 2023年1月金川氏死去 |

現在の高収益体質の会社を作り上げたのは名経営者の誉れ高い第8代社長の金川千尋氏です。💡経済誌の中で「中興の祖」ランキング1位に選ばれています。日本統治時代の朝鮮大邸に生まれ極東物産(後の三井物産)に入社し1962年に信越化学工業に転じています。現在の信越化学工業躍進の原動力はアメリカの塩ビメーカーの完全子会社シンテック社です。この会社を立ち上げたのが金川千尋氏でした。

強力な庇護のもと決断ができた

シンテックス社は1973年7月当時アメリカ最大の塩ビメーカーのロビンテック社との合弁会社でした。当時は塩ビメーカーとしてアメリカでたかだか13位の会社でした。運命の転機は1976年7月訪れます。シンテックス社を立ち上げた金川海外事業本部長はシンテックス社を100%完全子会社にしたのです。社内の反対論を押し切っての決断でした。当時の社長は創業家と並んで会社を支えていた大株主でもある小田切家の小田切新太郎社長でした。金川氏は執務室に尊敬してやまない二人の写真をずっと飾っているそうです。山本五十六海軍長官と小田切新太郎氏です。💡この時反対を押し切って後押ししてくれたのは間違いなく小田切新太郎氏なのです。

金川会長の名言はここからきた

金川氏は創業家の小坂徳三郎社長時代に入社しています。小坂徳三郎社長の命を受け1967年中米ニカラグアに塩ビ会社「ポリカサ」を設立しています。出資比率33.75%現地有力実業家と政府系金融機関との合弁会社です。海外事業本部長であった金川氏の陣頭指揮のもと、1970年に稼働し高収益業として非常に順調でしたが1979年のサンディニスタ民族解放戦線による革命が勃発し結局会社は消滅してしまいます。このときの教訓は名言として、そして会社を今後縛るであろう金言として残ってしまいました。有名な言葉です。💡「決して踏んではいけないリスクはカントリーリスク、踏まざるをえないのはコマーシャルリスク」。金川氏は聖書の一文「狭き門より入れ」を引用して、コマーシャルリスクの高い事業ほど成功すれば成果を得られると述べています。

金川会長の創業家への忖度

1990年創業家一族の第7代社長である小坂雄太郎社長の急逝を受けて、筆頭副社長の金川氏が社長に就任しました。以後2023年1月に死去されるまで32年間にわたり信越化学工業を率いました。小坂家と小田切家に支えられた金川氏は、1993年政界を引退した第4代社長の小坂徳三郎氏を会長に迎えています。小坂徳三郎氏は会長を退任した翌年の1996年死去されました。そして2006年には小坂雄太郎氏の娘婿である小坂義人氏を社外監査役として受け入れています。創業家への忖度は非常に強いものがあるのです。

金川会長が亡くなった2023年から現経営陣は、松下電器産業(現パナソニック)創業者の松下幸之助氏が世界に先駆けて敷いた事業部制が以後の会社を揺るがし続けたように、金川氏の「カントリーリスクを取るな商業リスクを取れ」という言葉に縛られ続けるでしょう。急逝した第7代社長小坂雄太郎氏の子孫は女系で跡継ぎは置けませんでした。金川氏不在となった以上、現経営陣を庇護してくれる力は見当たりません。金川氏がいかに効率的な経営を行い的確で素早い決断で会社を導いてきたかを一言で理解させる言葉があります。あのダウ・ケミカルがシンテックの効率経営に対して「最初からリストラされている会社だ」と賛辞を送ったのです。それでもシェールガス革命という幸運の女神が現れなければ、今の高みに連れて行ってくれたかどうかわからないのです。

シェールガス革命という幸運の女神

シェールガス革命はアメリカを再び世界一の産油国にしました。アメリカ全土に広がるシェール層を掘削技術の進歩と原油抽出の主要技術が確立されたことで2006年以降の商業生産か可能になりました。安価なシェールガスはエネルギー事情を一変させました。💡そしてこの恩恵を受けシェールガス田の近辺に工場群を持つシンテックスは急速に競争力を増し世界一の塩ビメーカーに駆け上がっていきます。シェールガス革命とシンテックスの業績は完全にリンクします。

悲願のエチレン生産で名実ともに総合化学会社へ

現社長の斉藤氏は1983年シンテック社に赴任後30年間のアメリカ駐在を経て、2016年信越化学工業の社長に就任しています。今もシンテック社長兼任です。斉藤氏は金川氏の右腕としてシンテックの成長を支えて続けてきました。斎藤社長は💡金川会長の庇護の元14億ドルの巨費を投じてエチレン生産プロジェクトを完成させ2020年稼働しました。総合化学メーカーとして不可欠のエチレン生産は金川会長の悲願でした。安価なシェールガスを使ったエチレン生産設備は高価なナフサ由来の国内メーカーと比べて強力な価格競争力を持つことになります。しかし今後このような大きな投資決断はしにくくなるでしょう。

エチレンとは石油化学製品を作る上で、元となる原料になります。エチレンプラントというと鉄鋼業でいうと高炉のようなもので石油化学製品を作る大きなプラントです。企業集約が遅れている日本のプラント規模は世界に大きく差をつけられており、100万トン単位が当たり前の世界に対してせいぜい10万トン単位規模で競争力で大きく差をつけられています。

エチレンはガスや粗製ガソリンから作られます。ガスにはメタン・エタン・プロパンなどの天然ガスがあります。石油精製から生産されるのが粗製ガソリンでこれがナフサです。日本国内のエチレンプラントはナフサ由来のものになります。

石油化学製品が市況に左右されるとよく言われますが、エチレン市況とナフサ市況のスプレッド(差額)がエチレンメーカーの利益と強い相関関係があり、景況などにより左右されるのです。

今後の見通しは

最強の化学会社として正に死角なしの信越化学工業はどの経済記事を見ても、株価予想のどのブログであろうとも、どのようなYou Tubeでも買い推奨です。奇をてらう訳ではありません。企業統治から見ると違う結論が出てきます。大変不遜ではありますが、金川氏は極めて優秀な経営者であったかもしれませんが、💡創業家と小田切家の強力な庇護とシェールガス革命というエネルギー事情を一変させてしまう出来事と強くリンクしているのです。「中興の祖」ランキング1位に選ばれ32年間にわたり会社を統治してきた金川氏は亡くなりました。実態以上に社内で神格化されてしまうとすれば、金川氏の名言はそのまま現経営陣の縛りとなり今後会社の発展を妨げるかもしれません。社内の権力闘争だって起こるでしょう。決算だって対外的に気にしなくてはなりません。庇護してくれる方はいなくなりました。当ブログの判断は現在がピークでこれ以上業績が大きく伸び続けることはないだろうということになります。

結局日本の総合化学会社の実力が分かっただけだった。バイオメジャーや種子メジャーの可能性はなかった。あの信越化学だって今がピークだと思う。規律を持って短期中期で売買するならとてもいい株だと思うけど、中長期で保有してもこのまま企業価値は上がらないと思っている。これが日本の化学業界の現在位置。夢のある会社は非常に少ない。サカタのタネやカネコ種苗は別記事でやります。

※個別株予想は、あくまで個人的見解を示したもので、投資を勧誘や推奨するものではありません。

過去の実績や未来の予想は投資成果を保証するものではありません。

売却を勧めるものでもありません。

投資の判断は皆様ご自身の決定にてお願い致します。